Rachunek dla dziecka w Millennium to rozwiązanie, które łączy pierwsze samodzielne płatności z kontrolą rodzica i sensownymi ograniczeniami wiekowymi. W praktyce najważniejsze są nie same hasła marketingowe, ale to, kiedy dziecko dostaje kartę, ile kosztuje korzystanie z konta, jak działają limity i czy oferta faktycznie pomaga uczyć finansów, zamiast tylko „oddać pieniądze w ręce aplikacji”.

Najważniejsze informacje o koncie junior w Millennium

- Rachunek jest prowadzony dla osób poniżej 18. roku życia i samą opłatę za konto bank ustawia na 0 zł.

- Karta debetowa jest dostępna od 7. roku życia, a dla dzieci w wieku 7-13 lat bank pobiera 15 zł za jej wydanie.

- Po ukończeniu 13 lat dziecko zyskuje szerszy dostęp do bankowości elektronicznej, a po 18. urodzinach konto trzeba zmienić na inny produkt.

- Przelewy krajowe przez Millenet i aplikację mobilną są bezpłatne.

- Bank promuje też bonus do 200 zł w eKarcie goodie, ale promocja ma limit miejsc i termin zakończenia.

- To oferta dobra dla rodziców, którzy chcą zacząć od prostego konta i stopniowo zwiększać samodzielność dziecka.

Czym jest konto junior w Millennium i komu realnie się opłaca

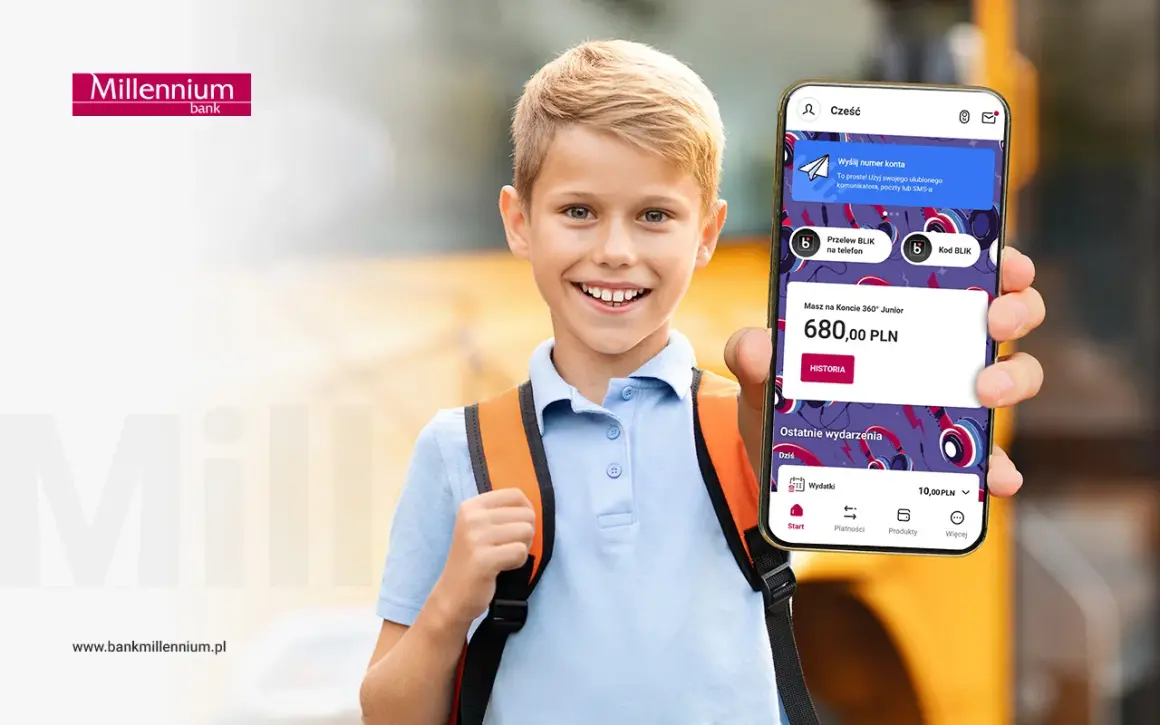

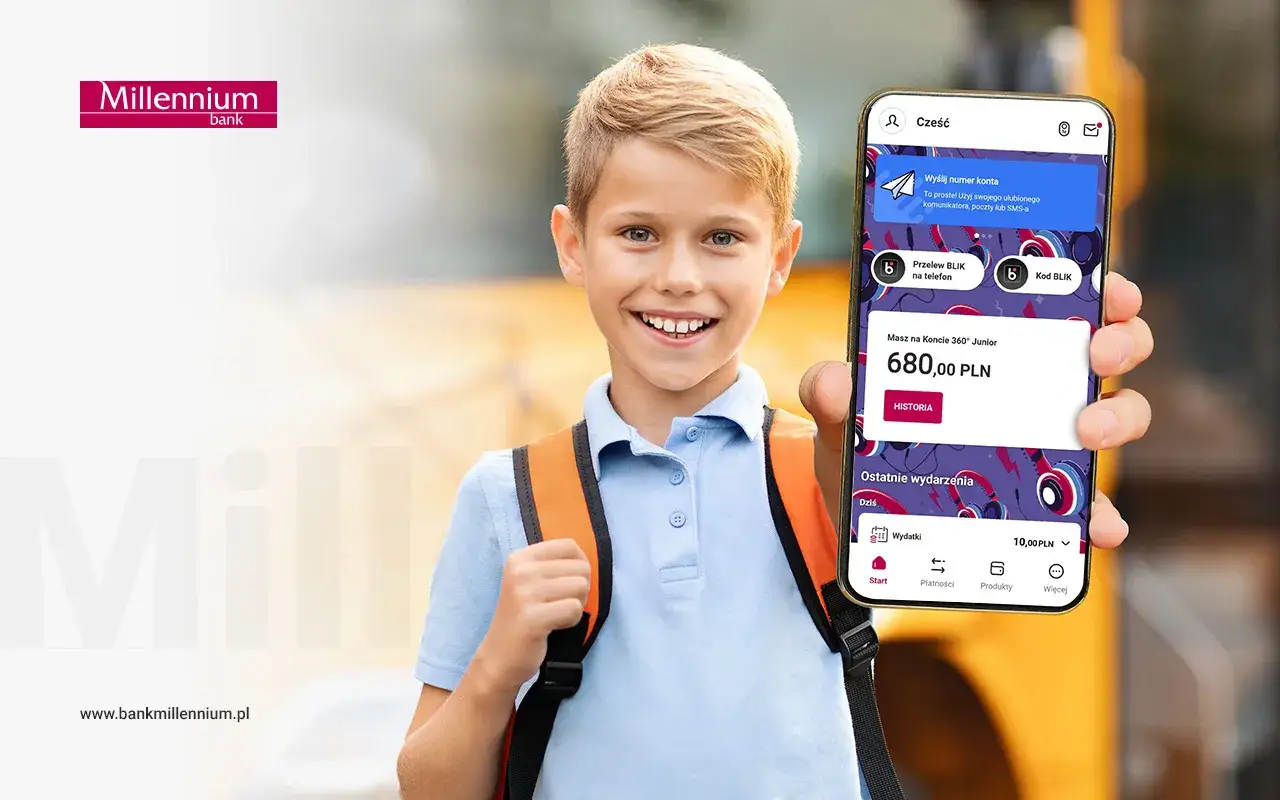

Ja patrzę na tę ofertę przede wszystkim jak na narzędzie do spokojnego wdrażania dziecka w świat pieniędzy. Konto 360° Junior jest rachunkiem płatniczym dla małoletnich, więc nadaje się zarówno do kieszonkowego, jak i do pierwszych większych celów, na przykład odkładania środków na telefon, wyjazd klasowy albo drobne zakupy online pod nadzorem rodzica.

Największa zaleta jest prosta: rodzic zachowuje kontrolę, a dziecko może stopniowo uczyć się odpowiedzialności. To nie jest produkt dla kogoś, kto oczekuje pełnej swobody od pierwszego dnia, tylko raczej rozsądny etap przejściowy między „konto rodzica” a samodzielną bankowością nastolatka.Warto też zauważyć, że Millennium nie traktuje wszystkich dzieci tak samo. Inaczej wygląda dostęp dla kilkulatka, inaczej dla ucznia podstawówki, a jeszcze inaczej dla nastolatka. I właśnie ta gradacja sprawia, że oferta ma sens edukacyjny, a nie tylko techniczny. To prowadzi nas do kosztów i warunków, bo tam najłatwiej przegapić szczegóły.

Koszty i warunki, które naprawdę mają znaczenie

Na papierze konto jest proste, ale diabeł jak zwykle siedzi w szczegółach. Dla rodzica najważniejsze są trzy rzeczy: opłata za prowadzenie rachunku, zasady dotyczące karty oraz to, czy bank wymaga aktywności, żeby utrzymać bezpłatność części usług.

| Element | Co warto wiedzieć |

|---|---|

| Prowadzenie konta | 0 zł |

| Przelewy krajowe online | 0 zł przez Millenet i aplikację mobilną |

| Karta debetowa dla dziecka 7-13 lat | 15 zł za wydanie karty |

| Korzystanie z karty po 13. roku życia | Bank zwalnia z opłat przy min. 1 płatności kartą lub BLIKIEM w poprzednim miesiącu |

| Wypłaty z bankomatów | Bez opłat w bankomatach Millennium, Santander i Planet Cash, z zastrzeżeniem warunków dla kart starszych dzieci |

| Promocja startowa | Do 200 zł w eKarcie goodie, w promocji obowiązują limity i termin zakończenia |

Najbardziej praktyczna uwaga brzmi tak: konto jest tanie tylko wtedy, gdy używasz go zgodnie z zasadami banku. Przy dziecku w wieku szkolnym to zwykle nie problem, ale jeśli karta ma leżeć bezużytecznie w portfelu, lepiej od razu sprawdzić, czy opłata za wydanie i warunki bezpłatności rzeczywiście mają dla Ciebie sens.

Ja nie przeceniałbym też promocji. Bonus 200 zł wygląda dobrze, ale to dodatek, a nie powód do wyboru rachunku. W decyzji ważniejsze są codzienne koszty i wygoda korzystania. Skoro to już jasne, przejdźmy do tego, jak oferta zmienia się wraz z wiekiem dziecka.

Jak konto działa w zależności od wieku dziecka

To właśnie podział wiekowy najlepiej pokazuje, że oferta jest pomyślana edukacyjnie. Dziecko nie dostaje od razu pełnej bankowości, tylko takie funkcje, które pasują do jego etapu rozwoju i poziomu samodzielności.

| Wiek dziecka | Co bank udostępnia | Jak to wygląda w praktyce |

|---|---|---|

| 0-6 lat | Konto, dostęp rodzica w Millenecie i aplikacji, możliwość odkładania środków | To głównie rachunek do wpłat od rodzica lub bliskich, bez presji na samodzielne używanie. |

| 7-12 lat | Aplikacja mobilna dopasowana do wieku, karta debetowa na wniosek rodzica | Dziecko może zacząć płacić samodzielnie, ale nadal działa w mocno kontrolowanym modelu. |

| 13-17 lat | Millenet, „dorosła” aplikacja, karta z nową szatą graficzną, dodatkowe funkcje | Nastolatek ma już wyraźnie większą swobodę, ale nadal obowiązują limity i nadzór rodzica. |

W grupie 7-12 lat bank daje dziecku kartę i aplikację w ograniczonym zakresie, czyli dokładnie tyle, ile potrzeba do nauki, a nie do chaosu. Po 13. roku życia dochodzą już funkcje bliższe dorosłemu użytkowaniu, w tym szerszy dostęp do bankowości elektronicznej, doładowanie telefonu czy bilety komunikacji miejskiej.

W praktyce to ważne, bo nastolatek nie musi prosić rodzica o każdą drobną rzecz, ale też nie dostaje pełnej wolności bez żadnych hamulców. Dla mnie to jeden z sensowniejszych modeli, jeśli rodzic chce budować nawyk finansowy krok po kroku. Następny krok to sam proces założenia rachunku, bo tu też warto wiedzieć, czego się spodziewać.

Jak założyć konto bez zbędnych formalności

Bank umożliwia otwarcie rachunku online oraz w oddziale, a w praktyce najszybsza ścieżka prowadzi przez Millenet albo aplikację mobilną. Jeśli jesteś już klientem Millennium, proces jest krótki: logujesz się, wybierasz ofertę dla dziecka, uzupełniasz dane i potwierdzasz umowę.

- Zaloguj się do bankowości internetowej lub aplikacji mobilnej.

- Wejdź w sekcję produktów dla dziecka i wybierz rachunek junior.

- Wpisz dane dziecka oraz wymagane informacje rodzica lub opiekuna.

- Przejrzyj dokumenty i potwierdź umowę zgodnie z instrukcją banku.

- Po aktywacji sprawdź limity i ustawienia karty, zanim dziecko zacznie korzystać z konta samodzielnie.

Warto od razu poświęcić kilka minut na ustawienie limitów. To mały krok, ale właśnie on decyduje o tym, czy konto będzie bezpiecznym narzędziem, czy źródłem niepotrzebnych nerwów. Ja zawsze doradzam, by pierwsze dni po uruchomieniu traktować jak okres próbny: sprawdzasz, jak dziecko reaguje na kartę, przelewy i dostęp do salda.

Jeżeli planujesz od razu połączyć rachunek z oszczędzaniem, Millennium ma też Konto Oszczędnościowe Profit, więc można zbudować prosty duet: konto do bieżących wydatków i osobny worek na cele. To dobry moment, żeby zobaczyć, kiedy ten rachunek jest mocny, a kiedy jego ograniczenia zaczną przeszkadzać.Gdzie ten rachunek ma mocne strony, a gdzie ma ograniczenia

Najmocniejsze strony są trzy: brak opłaty za prowadzenie, sensowny podział funkcji według wieku i wygodny dostęp do bankowości rodzica. Do tego dochodzi szeroka dostępność kanałów obsługi, bo konto można ogarniać z poziomu telefonu, komputera albo oddziału.

Ograniczenia też jednak istnieją i lepiej je znać wcześniej. Po pierwsze, karta dla młodszych dzieci kosztuje 15 zł za wydanie. Po drugie, po 13. roku życia trzeba pilnować aktywności, żeby utrzymać część bezpłatności. Po trzecie, po osiągnięciu pełnoletności dziecko ma tylko 3 miesiące na zmianę konta na inny produkt z oferty banku, inaczej Millennium może zamienić rachunek na Konto Millennium 360°.

Jest jeszcze jeden detal, o którym wielu rodziców zapomina: można mieć tylko jedno Konto 360° Junior. To nie jest problem, jeśli od początku traktujesz je jako główny rachunek dziecka, ale warto wiedzieć, że bank nie przewidział tu wielu wariantów równoległych. Dla rodzin, które chcą maksymalnej prostoty, to zaleta. Dla tych, które lubią rozdzielać pieniądze na kilka subkont, może to być już mniej wygodne.

Jeśli więc zależy Ci na tanim, prostym i dobrze kontrolowanym rachunku startowym, ta oferta broni się bardzo dobrze. Jeśli natomiast szukasz konta, które od razu da dziecku pełną niezależność, lepiej rozglądnąć się szerzej. I właśnie dlatego na koniec zostawiam praktyczny sposób, jak wykorzystać to konto nie tylko technicznie, ale też wychowawczo.

Jak zamienić konto w dobry start finansowy dla dziecka

Moim zdaniem samo założenie konta ma małą wartość, jeśli nie stoi za nim prosty plan. Najlepiej działa model, w którym dziecko dostaje regularne kieszonkowe, ma jeden konkretny cel oszczędnościowy i raz w miesiącu wspólnie z rodzicem sprawdza, na co naprawdę poszły pieniądze. Taka rutyna robi więcej niż jakakolwiek broszura o finansach.

W praktyce warto wprowadzić trzy zasady. Po pierwsze, stała kwota kieszonkowego, nawet jeśli jest niewielka. Po drugie, osobny cel oszczędnościowy, na przykład „nowy rower” albo „wakacyjny wyjazd”. Po trzecie, krótki comiesięczny przegląd transakcji, żeby dziecko widziało związek między decyzją a skutkiem. To prosty mechanizm, ale działa, bo uczy konsekwencji, a nie tylko obsługi aplikacji.

Jeżeli potraktujesz konto jako element edukacji, a nie wyłącznie produkt bankowy, zyskasz znacznie więcej niż wygodę płacenia kartą. Dziecko zacznie rozumieć, że pieniądze mają przepływ, cel i ograniczenia. A to jest dokładnie ten nawyk, który przydaje się później bardziej niż sama znajomość interfejsu bankowego.