Zamknięcie konta w Alior Banku da się przeprowadzić bez zbędnych komplikacji, ale trzeba zrobić to w dobrej kolejności. Najpierw porządkuję saldo i płatności cykliczne, potem wybieram kanał złożenia dyspozycji, a na końcu pilnuję, by żadna karta, subskrypcja ani przelew nie zostały przypięte do starego rachunku. Poniżej rozpisuję procedurę tak, żeby była użyteczna od razu, bez zgadywania i bez niedomówień.

Najważniejsze kroki to wyzerowanie rachunku, złożenie dyspozycji i dopilnowanie zwrotu środków

- Rachunek zamkniesz przez Alior Online, w oddziale, listownie albo na infolinii.

- Standardowy okres wypowiedzenia rachunku wynosi 30 dni.

- W dyspozycji trzeba wskazać rachunek, na który bank odeśle środki po zamknięciu.

- Samo zamknięcie karty płatniczej nie zamyka konta.

- Przy piśmie wysyłanym korespondencyjnie saldo powinno wynosić 0 zł.

- Jeśli nie wskażesz rachunku do zwrotu pieniędzy, bank przeksięguje je na rachunek nieoprocentowany.

Jak zamknąć konto w Alior Banku krok po kroku

Na stronie Alior Banku widać cztery kanały złożenia dyspozycji: bankowość internetową, oddział, pismo wysłane pocztą i infolinię. W praktyce najwygodniej zaczynam od Alior Online, bo tam najszybciej składa się wniosek i od razu zostaje ślad w systemie. Jeśli wolisz kontakt z pracownikiem albo potrzebujesz papierowego potwierdzenia, pozostałe ścieżki też są dostępne.

- Zaloguj się do bankowości internetowej albo przygotuj dyspozycję w innej wybranej formie.

- Przejdź do ścieżki prowadzącej do wypowiedzenia rachunku. W Alior Online bank prowadzi to przez sekcję Moje sprawy → Dyspozycje, opinie i potwierdzenia → Wypowiedzenie/zamknięcie konta → Złóż wniosek.

- Wskaż rachunek, który chcesz zamknąć, i podaj konto do zwrotu środków po rozwiązaniu umowy.

- Sprawdź, czy wszystkie dane są zgodne z umową, i zatwierdź dyspozycję lub podpisz dokument w placówce.

- Zachowaj potwierdzenie złożenia wniosku oraz datę, od której biegnie okres wypowiedzenia.

Jeśli składasz pismo korespondencyjnie, przygotuj je starannie: muszą się na nim znaleźć dane pozwalające zidentyfikować właściciela rachunku, numer konta i podpis zgodny ze wzorem w banku. W przypadku takiej ścieżki saldo rachunku powinno wynosić 0 zł, bo to oszczędza sobie i bankowi dodatkowych wyjaśnień. Zanim przejdziesz dalej, upewnij się, że konto nie ma już żadnych aktywnych obciążeń, bo to właśnie one najczęściej spowalniają domknięcie całej procedury.

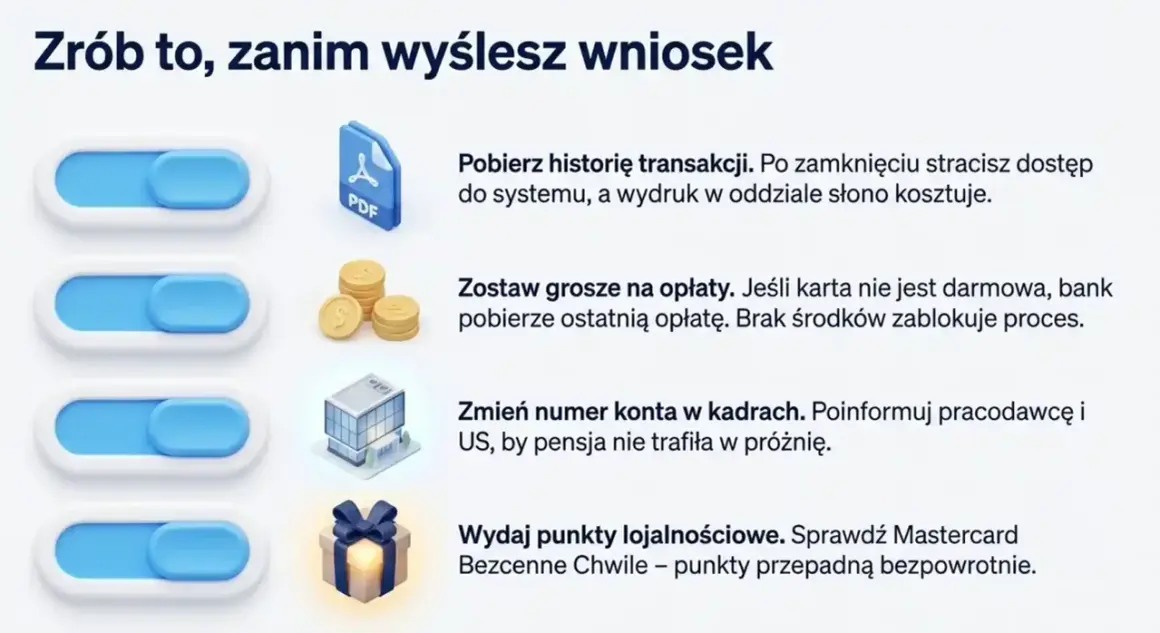

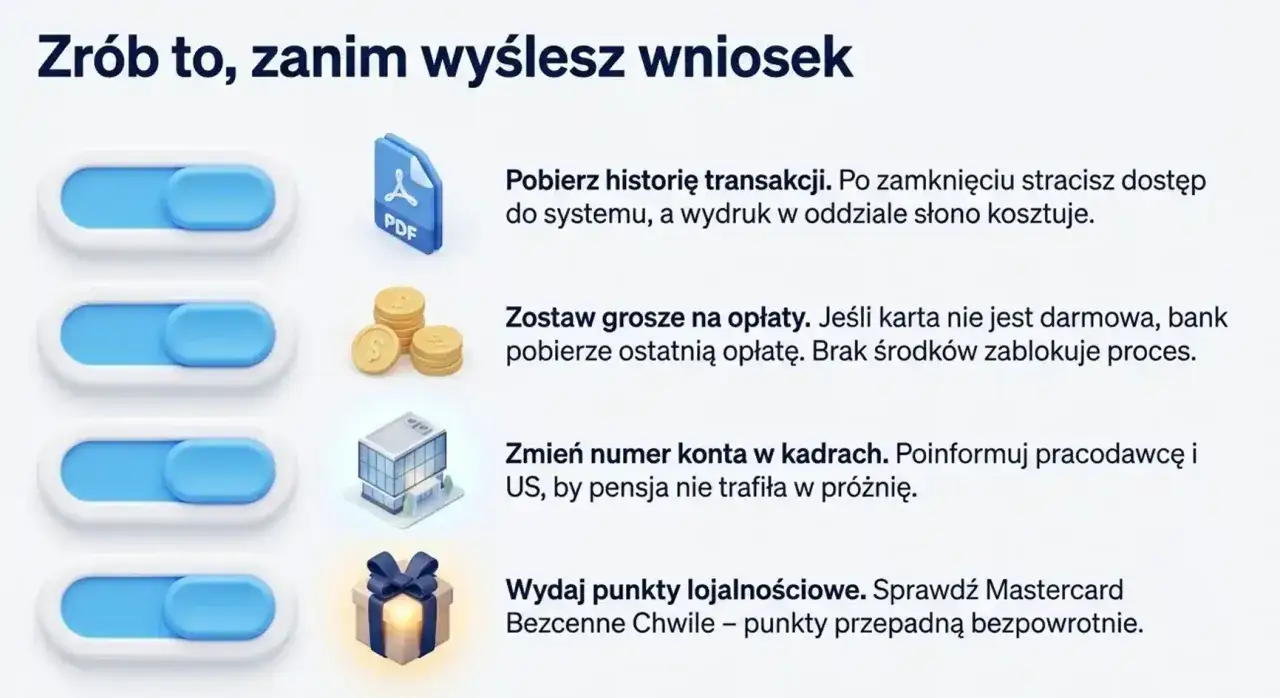

Co trzeba przygotować przed złożeniem wypowiedzenia

Ja w takiej procedurze zawsze zaczynam od rzeczy, które łatwo przeoczyć: karty, zlecenia stałe i polecenia zapłaty. Sama rezygnacja z plastiku nie zamyka rachunku, więc to dwie osobne operacje. Jeśli konto obsługuje wynagrodzenie, abonamenty, subskrypcje albo przelewy cykliczne, najlepiej przepiąć je wcześniej na nowy numer.

- Saldo rachunku i ewentualne końcowe rozliczenia, żeby nie zostały drobne kwoty do dopisania.

- Rachunek do zwrotu środków, jeśli na zamykanym koncie pojawi się jeszcze przelew w okresie wypowiedzenia.

- Kartę płatniczą powiązaną z kontem, bo trzeba ją zamknąć osobno.

- Zlecenia stałe i polecenia zapłaty, które mogą pobrać pieniądze nawet wtedy, gdy konto jest już w trakcie zamykania.

- Pełnomocnictwa i dostęp do bankowości, jeśli z rachunku korzystała jeszcze inna osoba.

W praktyce najbardziej problematyczne są nie same formalności, tylko niedopilnowane płatności cykliczne. Jeśli zapomnę o jednej subskrypcji, zamknięcie konta staje się bardziej nerwowe niż powinno. Dopiero gdy wszystko jest uporządkowane, warto patrzeć na to, ile czasu zajmuje wygaszenie umowy i kiedy rachunek przestaje działać.

Ile trwa zamknięcie rachunku i co dzieje się z pieniędzmi

Jak podaje Alior Bank, standardowy okres wypowiedzenia rachunku wynosi 30 dni. To ważne, bo konto nie znika od razu po złożeniu dyspozycji. Przez ten czas umowa jeszcze trwa, a bank może pobierać opłaty zgodnie z tabelą prowizji i opłat, więc nie traktuję dnia złożenia wniosku jako momentu, w którym wszystko jest już załatwione.

Najistotniejsza jest dyspozycja dotycząca środków. Jeśli wskażesz konto do zwrotu pieniędzy, saldo zostanie tam przekazane po zamknięciu rachunku. Jeżeli tego nie zrobisz, bank przeniesie środki na rachunek nieoprocentowany, prowadzony technicznie do rozliczenia salda. To drobny szczegół, ale ma znaczenie wtedy, gdy na zamykany rachunek wpływa jeszcze przelew w ostatnich dniach okresu wypowiedzenia.

W praktyce oznacza to prostą zasadę: im mniej ruchu na starym koncie, tym mniej ryzyka, że zamknięcie trzeba będzie prostować. Dlatego przed wypowiedzeniem dobrze jest dać sobie kilka dni bufora na odpięcie płatności i sprawdzenie, czy żaden przelew nie wisi jeszcze w kolejce. To naturalnie prowadzi do pytania, którą ścieżkę zamknięcia wybrać, żeby całość była po prostu wygodna.

Którą ścieżkę wybrać online, w oddziale, listownie czy na infolinii

| Sposób | Kiedy ma największy sens | Co jest potrzebne | Na co uważać |

|---|---|---|---|

| Alior Online | Gdy zależy ci na czasie i chcesz zostawić dyspozycję bez wizyty w placówce | Dostęp do bankowości internetowej i zalogowanie do konta | Trzeba dokładnie przejść właściwą ścieżkę w panelu i potwierdzić dane |

| Oddział | Gdy chcesz od razu porozmawiać z pracownikiem i mieć papierowy ślad | Dokument tożsamości i pisemne oświadczenie | Może zająć więcej czasu, jeśli trafisz na kolejkę albo potrzebujesz doprecyzowania danych |

| Listownie | Gdy wolisz formalne pismo i nie chcesz składać dyspozycji osobiście | Pismo z podpisem, numerem rachunku i danymi identyfikacyjnymi | Saldo powinno wynosić 0 zł, a sama droga trwa dłużej przez czas doręczenia |

| Infolinia | Gdy chcesz zacząć procedurę bez logowania albo najpierw dopytać o szczegóły | Telefon i dane do weryfikacji | Warto zachować potwierdzenie lub notatkę z rozmowy, żeby nie zgubić szczegółów |

Jeśli patrzę wyłącznie na wygodę, zwykle wygrywa bankowość internetowa. Jeśli jednak ktoś nie czuje się pewnie w panelu albo chce, żeby pracownik na miejscu sprawdził dokumenty, oddział jest najbezpieczniejszą opcją. W korespondencji i na infolinii najwięcej zależy od staranności przy podawaniu danych, więc tam nie ma miejsca na skróty. Najczęściej problemem nie jest sam bank, tylko niedopilnowane formalności po stronie klienta.

Najczęstsze błędy, które wydłużają całą procedurę

- Zostawienie choćby drobnej kwoty na rachunku i brak wskazania konta do jej zwrotu.

- Wysłanie pisma bez pełnych danych identyfikacyjnych albo z podpisem, który nie zgadza się ze wzorem w banku.

- Założenie, że zamknięcie karty płatniczej automatycznie zamyka rachunek.

- Zapomnienie o subskrypcjach, zleceniach stałych i poleceniach zapłaty, które dalej próbują pobierać środki.

- Przekonanie, że konto przestaje działać natychmiast po złożeniu wniosku, mimo że okres wypowiedzenia nadal biegnie.

- Niedopilnowanie spraw spornych, jeśli na rachunku lub karcie trwa jeszcze rozliczenie reklamacji.

To są proste błędy, ale właśnie one najczęściej wydłużają sprawę o kolejne dni albo zmuszają do kontaktu z bankiem po raz drugi. Jeśli zrobiłem wcześniej porządek z kartą, płatnościami i saldem, procedura zwykle przechodzi gładko. Gdy to uporządkuję, ostatni etap jest już tylko formalnością.

Co sprawdzić po zamknięciu, żeby temat był naprawdę domknięty

Po zamknięciu konta nie kończę sprawy na samym potwierdzeniu wypowiedzenia. Zapisuję dokument, sprawdzam, czy minął cały okres wypowiedzenia, i upewniam się, że nie ma żadnego końcowego przelewu ani dopłaty do rozliczenia. Dodatkowo aktualizuję numer rachunku tam, gdzie był używany najczęściej: u pracodawcy, w aplikacjach płatniczych, w usługach abonamentowych, w serwisach streamingowych i tam, gdzie z konta schodziły opłaty cykliczne.Jeśli rachunek był powiązany z innymi produktami, sprawdzam jeszcze, czy nie zostało po nim coś, co wymaga osobnego domknięcia. W praktyce chodzi o to, żeby zamknięcie konta było jednorazową formalnością, a nie powodem do wracania do banku po kilku tygodniach. Im szybciej dopniesz saldo, kartę i przelewy cykliczne, tym mniej energii zabierze cała operacja i tym łatwiej przejdziesz do uporządkowania nowych finansów.