Zmiana limitu w mBanku jest prosta, ale łatwo pomylić limit przelewu z limitem BLIKA albo z limitem karty. W tym tekście pokazuję, gdzie dokładnie wejść w serwisie transakcyjnym, które limity da się podnieść, a które mają twardy sufit, oraz jak uniknąć sytuacji, w której większa płatność i tak zostaje zablokowana.

Najważniejsze informacje o zmianie limitów w mBanku

- Najpewniejsza ścieżka prowadzi przez Ustawienia > Limity i autoryzacje po zalogowaniu do bankowości internetowej.

- W mBanku osobno zmienia się limity przelewów, BLIKA i kart, więc najpierw trzeba wybrać właściwy typ operacji.

- Nie każdy limit da się podnieść. Przelew ekspresowy i przelew na telefon BLIK mają stałe ograniczenia kwotowe.

- Limit kwotowy liczy się w momencie zlecenia operacji, a limit ilościowy oznacza liczbę transakcji w ciągu dnia.

- Jeśli planujesz większy przelew, najlepiej podnieść limit wcześniej, a po operacji wrócić do bezpieczniejszej wartości.

Jak zmienić limit przelewu w serwisie transakcyjnym mBanku

Jeżeli chcesz zmienić limit przelewów, zacznij od bankowości internetowej. Ja w takich sytuacjach zawsze idę najkrótszą drogą, bo właśnie tam mBank trzyma główne ustawienia dla limitów transakcyjnych.

- Zaloguj się do serwisu transakcyjnego mBanku.

- Wejdź w Ustawienia, czyli ikonę koła zębatego.

- Otwórz zakładkę Limity i autoryzacje.

- Wybierz kategorię, która dotyczy przelewów, a nie kart płatniczych.

- Ustaw nową wartość limitu i zatwierdź zmianę zgodnie z komunikatem na ekranie, zwykle hasłem SMS albo autoryzacją mobilną.

W praktyce najważniejsze jest to, żeby nie zmieniać „czegokolwiek”, tylko dokładnie ten limit, który blokuje konkretną operację. Jeśli robisz zwykły przelew z konta, interesuje Cię limit przelewów. Jeśli płacisz BLIKIEM albo kartą, droga jest inna. Gdy już wiesz, gdzie kliknąć, warto zrozumieć, jak bank rozdziela poszczególne limity, bo to właśnie tutaj najczęściej pojawia się zamieszanie.

Który limit chcesz zmienić i dlaczego to ma znaczenie

Najczęstszy błąd, jaki widzę u klientów, to próba podniesienia złego limitu. Jeden suwak nie załatwia wszystkiego, bo mBank rozdziela limity według rodzaju operacji. Limit kwotowy oznacza maksymalną wartość pieniędzy, jaką możesz zlecić danego dnia, a limit ilościowy mówi, ile operacji wykonasz w tym samym okresie.

| Rodzaj operacji | Gdzie zwykle zmienisz limit | Co warto wiedzieć |

|---|---|---|

| Przelewy w serwisie transakcyjnym | Ustawienia > Limity i autoryzacje | Domyślny limit bywa ustawiony na 50 000 zł, a przy części kont zakładanych w aplikacji może wynosić 10 000 zł. |

| Przelewy w aplikacji mobilnej | Ustawienia > Limity i autoryzacje | Od 14 stycznia 2026 r. mBank wskazuje maksymalny limit 50 000 zł dziennie dla przelewów mobilnych. |

| Transakcje BLIK | Ustawienia > Limity i autoryzacje | Limit kodu BLIK można zmieniać, ale ma własne wartości graniczne niezależne od przelewów. |

| Przelew na telefon BLIK | Ustawienia > Limity i autoryzacje | Pojedynczy przelew na telefon ma stały limit 1 000 zł i 5 przelewów dziennie. |

| Przelew ekspresowy | Nie zmienisz limitu pojedynczej transakcji | Limit wynosi 10 000 zł na przelew i do 3 przelewów dziennie. |

To rozróżnienie naprawdę ma znaczenie. Jeśli próbujesz zapłacić za większy zakup, zwykły przelew może przejść po zmianie limitu, ale przelew ekspresowy nadal będzie ograniczony własnym limitem. Z kolei BLIK działa według zupełnie innej logiki. Właśnie dlatego warto wiedzieć, kiedy bank pozwala na podniesienie wartości, a kiedy ustawiony próg jest po prostu nie do przeskoczenia.

Kiedy bank nie pozwoli podnieść limitu

Nie każdy limit jest elastyczny. Część ograniczeń wynika z konstrukcji produktu, a nie z ustawień konta. W aktualnych zasadach mBanku widać to szczególnie dobrze przy operacjach, które bank traktuje jako bardziej ryzykowne albo szybsze niż zwykły przelew tradycyjny.

Przykład pierwszy to przelew ekspresowy. Ma on twardy limit 10 000 zł na jedną transakcję i do 3 operacji dziennie, a limit kwotowy pojedynczego przelewu nie podlega zmianie. Przykład drugi to przelew na telefon BLIK, który ma własny próg 1 000 zł na jedną transakcję i 5 przelewów dziennie. Tego limitu nie podniesiesz, możesz go co najwyżej obniżyć.

Warto też pamiętać o limicie autoryzacji mobilnej. Jeśli zatwierdzasz operacje biometrią, mBank wskazuje limit 3 000 zł dziennie dla autoryzacji odciskiem palca lub twarzą. Powyżej tej wartości bank przechodzi na standardową ścieżkę potwierdzenia. To nie jest błąd systemu, tylko dodatkowa warstwa bezpieczeństwa.

Ja traktuję te ograniczenia pragmatycznie: nie walczę z nimi, tylko planuję przelew pod konkretny kanał. Jeśli wiem, że kwota przekracza twardy limit danego produktu, od razu wybieram inną metodę albo dzielę płatność na dwa etapy. Dzięki temu nie tracę czasu na przepychanie kwoty przez mechanizm, który z definicji nie pozwoli jej przejść. Jeśli limit dotyczy nie przelewu, tylko karty, ścieżka wygląda inaczej.

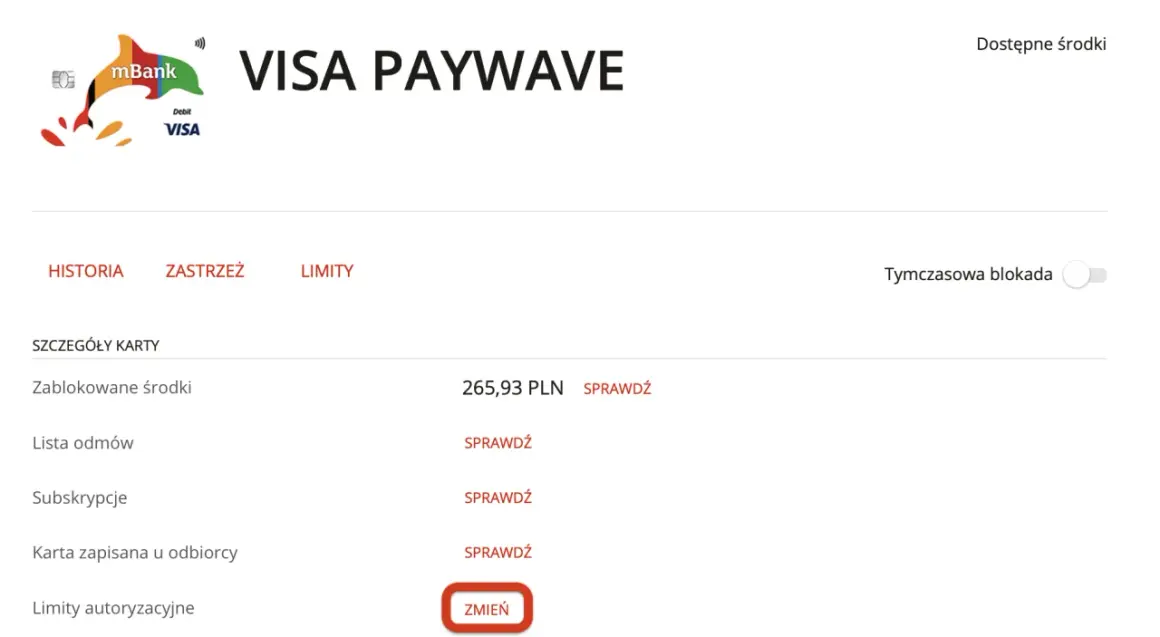

Jeśli chodzi o kartę, sprawa wygląda inaczej

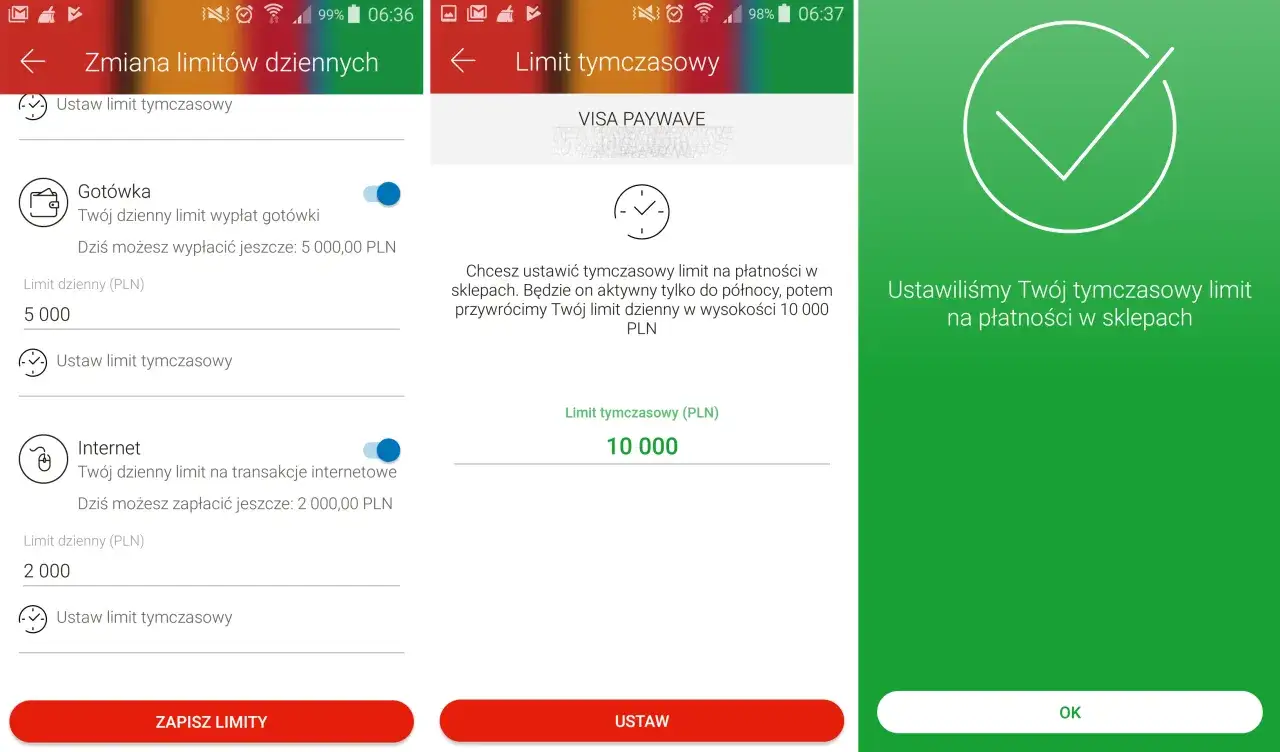

Limit przelewu i limit karty to dwa różne tematy, choć w praktyce wiele osób wrzuca je do jednego worka. Jeśli chcesz podnieść dzienne limity płatności kartą w sklepie, internecie albo wypłat z bankomatu, musisz wejść do sekcji kart, a nie do przelewów.

W aplikacji mBanku ścieżka dla karty debetowej wygląda zwykle tak: Produkty > Karty > Karty debetowe > wybierz kartę > Zmień limity. Tam ustawiasz osobno limity dla płatności bezgotówkowych i wypłat gotówki. To ma sens, bo karta może wymagać zupełnie innego poziomu bezpieczeństwa niż konto, z którego robisz przelewy.

Przy kartach dobrze działa prosta zasada: jeśli płacisz nią codziennie i chcesz mieć spokój przy zakupach, ustaw limit nieco wyższy niż przeciętna kwota. Jeśli karta służy Ci głównie do drobnych płatności, nie ma powodu trzymać wysokiego progu. Po stronie kart mechanizm jest podobny do przelewów, ale zakres ryzyka jest inny, więc sensowna konfiguracja też będzie inna. To prowadzi do ostatniej rzeczy, którą warto sprawdzić po zmianie limitu.

Co sprawdzić po zmianie, żeby większy przelew przeszedł bez blokady

Samo podniesienie limitu nie zawsze wystarcza. W bankowości internetowej i mobilnej liczy się jeszcze kilka rzeczy, które mogą zatrzymać transakcję nawet wtedy, gdy limit wygląda na wystarczający.

- Sprawdź, czy limit dotyczy właściwego kanału, czyli przelewu w serwisie, w aplikacji, BLIKA albo karty.

- Upewnij się, że patrzysz na limit kwotowy, a nie ilościowy. Często to właśnie liczba operacji kończy się wcześniej niż suma pieniędzy.

- Pamiętaj, że limit liczy się w momencie zlecenia przelewu, a nie w chwili jego księgowania.

- Jeśli przelew jest własny między Twoimi rachunkami, zasady mogą być łagodniejsze niż przy zwykłej płatności do innego odbiorcy.

- Przy większej kwocie ustaw limit wcześniej, a po zleceniu operacji wróć do bezpieczniejszej wartości.

Ja najczęściej robię tak: jeżeli wiem, że czeka mnie większy przelew, podnoszę limit dzień wcześniej, robię operację i od razu przywracam niższy poziom. To prosty nawyk, który ogranicza ryzyko i nie zostawia konta z szeroko otwartym limitem dłużej niż trzeba. Jeśli po zmianie dalej coś nie działa, zwykle problemem nie jest sam limit, tylko rodzaj transakcji albo dodatkowy wymóg autoryzacji, więc wtedy najszybciej pomaga ponowne sprawdzenie ustawień albo kontakt z BOK.