Najważniejsze zasady ochrony karty w jednym miejscu

- Numer karty, data ważności i kod CVC/CVV to informacje, których nie należy udostępniać przypadkowym osobom ani zapisywać w łatwo dostępnych miejscach.

- PIN, jednorazowe kody autoryzacyjne i potwierdzenia w aplikacji banku powinny zostać wyłącznie po Twojej stronie.

- Zakupy online są bezpieczniejsze, gdy korzystasz z 3-D Secure, tokenizacji i zaufanych sklepów.

- Najczęstsze problemy zaczynają się od phishingu, fałszywych stron i pochopnego wpisywania danych na cudzych urządzeniach.

- Jeśli cokolwiek wycieknie, liczy się czas: blokada karty, kontakt z bankiem i kontrola transakcji.

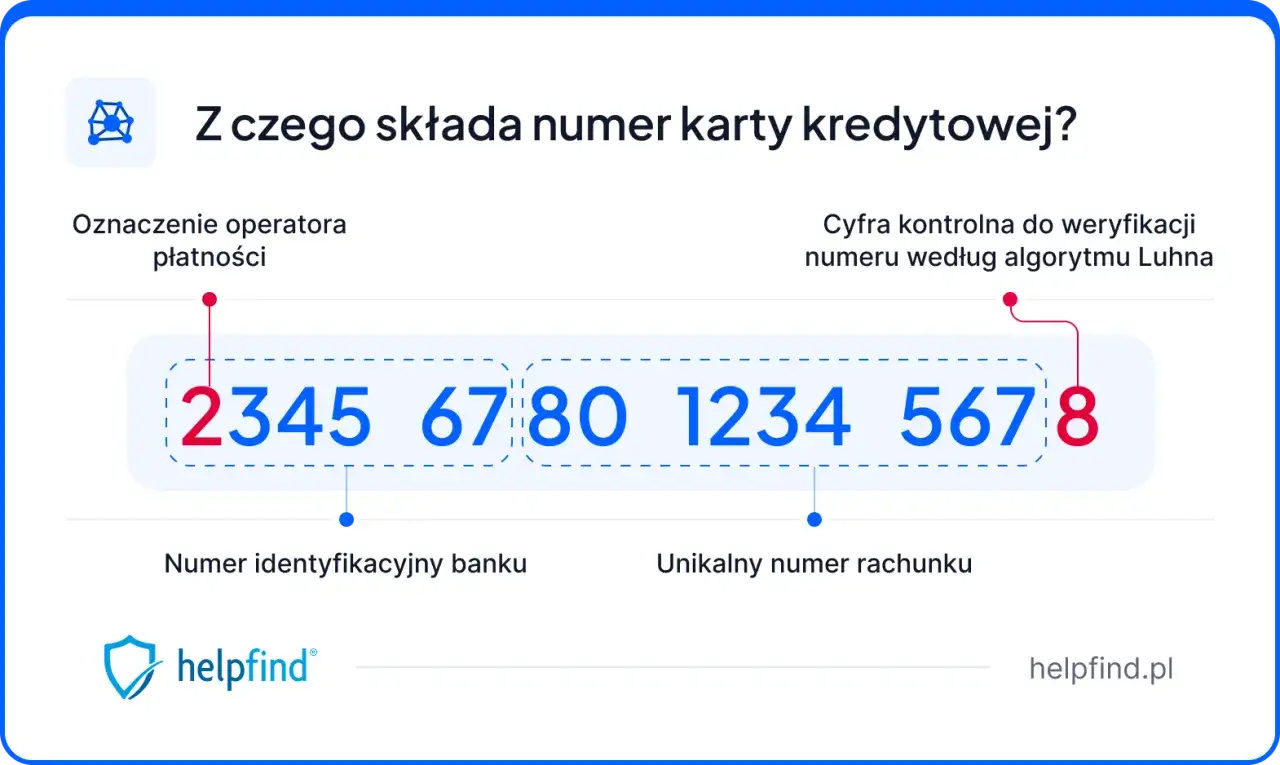

Co naprawdę znajduje się na karcie i które elementy mają znaczenie

Patrząc na kartę, widzisz kilka różnych warstw informacji. Jedne służą tylko do identyfikacji, inne umożliwiają płatność, a jeszcze inne są czysto techniczne i nie powinny nikomu służyć do „ręcznego” przepisywania danych. Ja zawsze zaczynam od prostego rozróżnienia: to, co widać na plastiku, nie zawsze jest tak samo wrażliwe, ale wszystko, co pozwala wykonać transakcję, trzeba traktować ostrożnie.

| Element | Do czego służy | Jak go traktować |

|---|---|---|

| Numer karty | Identyfikuje kartę w systemie płatniczym | Wysoka wrażliwość - nie udostępniaj osobom trzecim bez potrzeby |

| Data ważności | Pokazuje, do kiedy karta jest aktywna | Chronić razem z numerem karty |

| Kod CVC/CVV | Potwierdza płatności internetowe | Nie podawaj poza zaufanym procesem płatności |

| Imię i nazwisko | Pomaga zweryfikować posiadacza | Nie jest tajne samo w sobie, ale w połączeniu z innymi danymi zwiększa ryzyko |

| PIN | Autoryzuje transakcje w terminalu i bankomacie | Traktuj jak hasło - nikt nie powinien go znać |

| Jednorazowy kod lub potwierdzenie w aplikacji | Uwierzytelnia konkretną transakcję | Nigdy nie przekazuj go „pracownikowi banku” ani osobie dzwoniącej z nieznanego numeru |

W praktyce najważniejsze jest to, że sam numer karty nie wystarcza do wszystkiego, ale razem z datą ważności i kodem bezpieczeństwa daje już zestaw, który oszuści chętnie wykorzystują w sklepach internetowych. Dlatego warto myśleć o tych danych jak o komplecie, a nie o pojedynczych cyfrach. Skoro wiadomo już, co jest na karcie, łatwiej przejść do pytania, które w praktyce pojawia się najczęściej: co można podać, a czego nie.

Które dane można podać, a które trzeba chronić jak hasło

W praktyce dane karty kredytowej dzielę na trzy grupy. Pierwsza to informacje potrzebne do normalnej płatności online. Druga to elementy, których bank lub sklep może użyć w konkretnej, zaufanej ścieżce autoryzacji. Trzecia obejmuje dane, których nie powinieneś ujawniać nikomu poza własnym urządzeniem i własną pamięcią.

- Można podać podczas płatności: numer karty, data ważności, kod CVC/CVV, czasem adres rozliczeniowy, jeśli sklep tego wymaga.

- Można podać tylko w oficjalnym procesie bankowym: jednorazowy kod SMS, potwierdzenie push w aplikacji, odpowiedź na pytanie w aplikacji banku.

- Nigdy nie należy podawać: PIN-u, pełnego kodu logowania do bankowości, haseł, kodów odzyskiwania, zdjęć dokumentów „dla weryfikacji”, jeśli nie masz pewności, że to legalny proces.

Najwięcej nieporozumień dotyczy kontaktu telefonicznego. Jeśli ktoś dzwoni i przedstawia się jako bank, nie zakładaj automatycznie, że wolno mu przekazać wszystko, o co prosi. Banki nie potrzebują od Ciebie PIN-u ani kodów jednorazowych, żeby „anulować transakcję” albo „przywrócić konto”. Taki zestaw pytań zwykle ma wyłudzić dostęp, a nie rozwiązać problem.

Warto też pamiętać o różnicy między informacją niezbędną do płatności a informacją pomocniczą. Sam adres e-mail czy imię i nazwisko nie są tajne, ale w połączeniu z numerem karty i datą ważności znacząco ułatwiają atak socjotechniczny. To prowadzi do kolejnego kroku: jak bezpiecznie używać karty w internecie i na telefonie.

Jak działają bezpieczne płatności online i mobilne

Zakupy internetowe nie są z definicji ryzykowne, ale wymagają kilku warstw ochrony. Dobrze skonfigurowana płatność online nie opiera się wyłącznie na samym numerze karty. Dochodzi do tego dodatkowa weryfikacja, a coraz częściej także tokenizacja, czyli zastąpienie właściwego numeru karty losowym identyfikatorem używanym tylko w danym urządzeniu lub usłudze.

To ważne, bo token nie jest tym samym co numer zapisany na plastiku. Jeśli ktoś przechwyci token, zwykle nie dostaje pełnych danych karty. W praktyce właśnie dlatego płatności telefonem albo przez zaufany portfel cyfrowy bywają bezpieczniejsze niż wpisywanie danych za każdym razem na nowo.- 3-D Secure to dodatkowa warstwa autoryzacji zakupów online, najczęściej w aplikacji banku lub kodem jednorazowym.

- Tokenizacja ogranicza ryzyko, bo sklep lub aplikacja nie musi przechowywać rzeczywistego numeru karty.

- Portfel mobilny zwykle korzysta z blokady telefonu, odcisku palca, rozpoznawania twarzy albo kodu urządzenia.

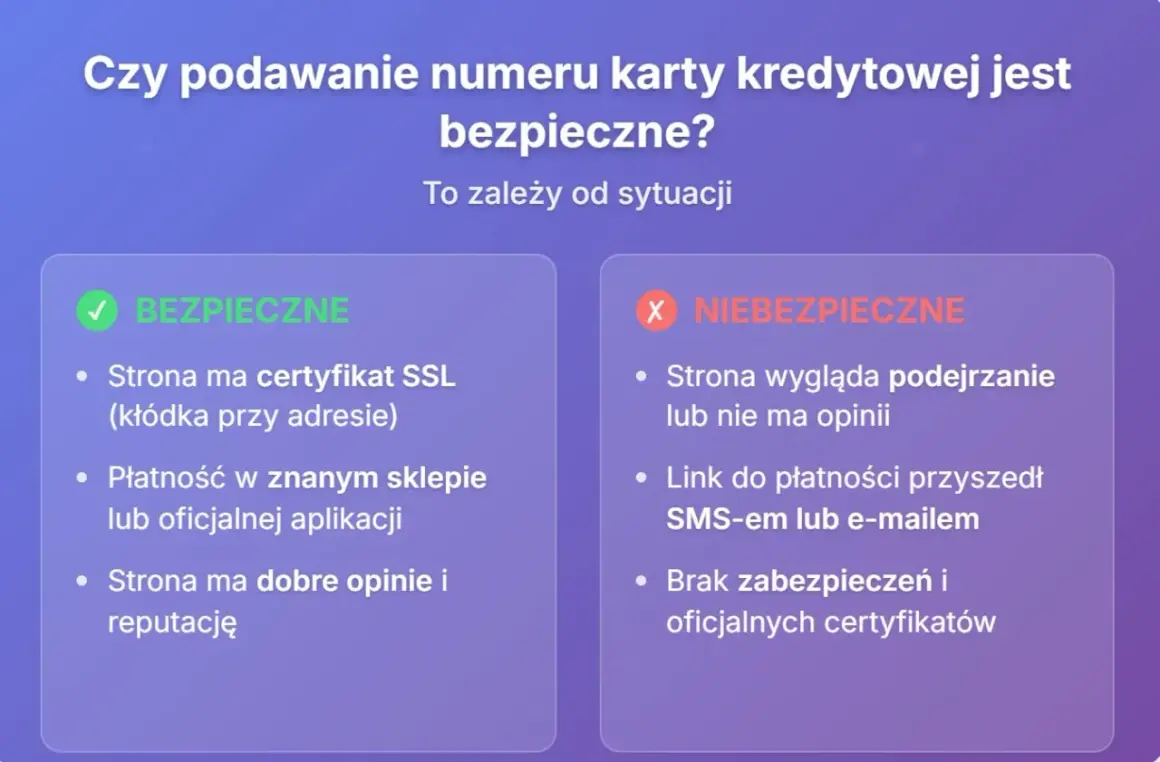

- Zaufany sklep to taki, który ma poprawny certyfikat, przejrzyste zasady zwrotu i dobrze znanego operatora płatności.

Ja zwracam też uwagę na prostą rzecz: bezpieczeństwo nie kończy się w chwili wpisania numeru. Jeśli płacisz w telefonie, trzymaj system i aplikacje aktualne, a jeśli korzystasz z przeglądarki, nie zapisuj danych na urządzeniach, z których korzystają inne osoby. Przy dobrze ustawionej płatności mobilnej ryzyko jest niższe, ale nie znika samo z siebie. Dlatego warto znać codzienne nawyki, które naprawdę robią różnicę.

Jak chronię kartę na co dzień

Najlepsza ochrona nie polega na jednej spektakularnej blokadzie, tylko na serii drobnych decyzji. W codziennym użyciu karty najbardziej opłaca się ograniczać liczbę miejsc, w których dane są wpisywane, oraz szybko wychwytywać coś, co odbiega od normy.

- Nie fotografuję karty i nie trzymam zdjęcia w galerii telefonu ani w chmurze bez zabezpieczeń.

- Nie wpisuję danych na przypadkowych stronach, szczególnie gdy adres sklepu wygląda dziwnie lub strona jest świeża i mało znana.

- Nie przekazuję karty obcym osobom „do skopiowania”, nawet jeśli ktoś obiecuje przyspieszenie płatności.

- Nie zapisuję PIN-u w portfelu, notatkach ani na kartce w etui.

- Włączam powiadomienia o transakcjach, żeby od razu widzieć każdą płatność.

- Ustalam limity płatności i wypłat tak, by potencjalna szkoda była mniejsza niż saldo na koncie.

- Na cudzych urządzeniach wybieram płatność przez zaufany pośrednik lub odpuszczam zakupy, jeśli warunki są niejasne.

Przy terminalu i bankomacie też warto zachować prostą dyscyplinę. Zasłaniaj klawiaturę przy wpisywaniu PIN-u, sprawdzaj, czy urządzenie nie wygląda na uszkodzone, i nie działaj pod presją osoby stojącej za plecami. To nie są wielkie gesty, ale w praktyce właśnie one odcinają większość banalnych prób nadużyć. A jeśli mimo ostrożności coś pójdzie nie tak, liczy się szybkość reakcji.

Co robić, gdy dane wyciekną albo transakcja wygląda podejrzanie

Jeżeli masz choćby cień podejrzenia, że ktoś poznał dane karty albo wykonał obcą transakcję, nie czekaj do następnego dnia. W takich sytuacjach czas działa przeciwko Tobie, a pierwsza godzina bywa ważniejsza niż późniejsze tłumaczenia.

- Zablokuj kartę w aplikacji banku albo przez infolinię.

- Sprawdź ostatnie transakcje i od razu oznacz te, których nie rozpoznajesz.

- Zmień hasła do bankowości i poczty, jeśli podejrzewasz phishing lub przejęcie konta.

- Skontaktuj się z bankiem i opisz sytuację możliwie konkretnie, z datą i kwotą.

- Zgłoś sprawę na policję, jeśli doszło do kradzieży, oszustwa lub większej szkody.

- Poproś o procedurę reklamacyjną, jeśli transakcja była nieautoryzowana lub usługa nie została wykonana prawidłowo.

Warto znać też pojęcie chargeback, czyli procedury zwrotu środków przez wydawcę karty w określonych sporach. Nie jest to magiczna gwarancja sukcesu, ale w wielu sytuacjach pomaga odzyskać pieniądze, zwłaszcza gdy sprzedawca nie dostarczył towaru albo transakcja wygląda na bezprawną. Tu najważniejsze są dowody: zrzuty ekranu, potwierdzenia mailowe, numer zamówienia i dokładny opis zdarzenia. To prowadzi do pytania, gdzie najczęściej popełnia się błędy.

Najczęstsze błędy przy obchodzeniu się z kartą

Największe straty zwykle nie wynikają z zaawansowanych ataków, tylko z prostych, powtarzalnych pomyłek. Z mojego punktu widzenia warto zwracać uwagę na kilka nawyków, które wyglądają niewinnie, a potem kosztują najwięcej nerwów.

| Błąd | Dlaczego jest groźny | Lepszy nawyk |

|---|---|---|

| Wysyłanie zdjęcia karty w komunikatorze | Obraz można łatwo przekazać dalej lub przechwycić | Podawaj dane wyłącznie w oficjalnym formularzu płatności |

| Wpisywanie danych na przypadkowej stronie z reklamy | Fałszywy sklep może zbierać informacje do oszustwa | Sprawdź adres, regulamin, dane firmy i metodę płatności |

| Przekazywanie kodu z SMS-a osobie podającej się za konsultanta | To częsty schemat przejęcia transakcji | Nigdy nie podawaj kodów jednorazowych przez telefon |

| Zapis PIN-u w telefonie lub portfelu | Ułatwia użycie karty po kradzieży | Zapamiętaj PIN i nie zapisuj go w prosty sposób |

| Brak powiadomień o płatnościach | Oszustwo może zostać zauważone z opóźnieniem | Włącz alerty push lub SMS |

Najbardziej zdradliwy jest pośpiech. Jeśli sklep, kurier, „bank” albo sprzedawca naciska, żeby działać od razu, mam prostą zasadę: zatrzymuję się na chwilę i sprawdzam to drugim kanałem. Zwykle właśnie tam znajduje się różnica między zwykłą płatnością a próbą wyłudzenia. Z tego wynika ostatnia rzecz, która realnie poprawia bezpieczeństwo bez utrudniania życia.

Najprostszy zestaw ustawień, który daje największy spokój

Gdybym miał wskazać kilka działań o najlepszym stosunku efektu do wysiłku, wybrałbym bardzo konkretny zestaw. Nie wymaga on specjalistycznej wiedzy, a znacząco zmniejsza ryzyko utraty pieniędzy i nerwów.

- Włącz powiadomienia o każdej transakcji.

- Ustaw limity płatności i wypłat na rozsądnym poziomie.

- Dodaj kartę do zaufanego portfela mobilnego zamiast przepisywać dane przy każdym zakupie.

- Korzystaj z 3-D Secure tam, gdzie jest dostępne.

- Nie zapisuj danych karty w miejscach, do których mogą mieć dostęp inni domownicy lub współpracownicy.

- Raz na jakiś czas przejrzyj historię operacji, nawet jeśli alertów nie było.

W praktyce to właśnie taki zestaw daje najwięcej spokoju: mniej ręcznego wpisywania, mniej miejsc przechowywania danych i szybsza reakcja na anomalię. Jeśli chcesz podejść do tematu rozsądnie, nie musisz obsesyjnie pilnować każdego kliknięcia. Wystarczy kilka dobrych ustawień, konsekwencja i świadomość, że karta ma chronić wygodę płatności, ale tylko wtedy, gdy jej dane pozostają pod Twoją kontrolą.