Najlepsze miejsce na emerytalne oszczędzanie zależy od tego, czy chcesz wykorzystać ulgi podatkowe, dopłatę od pracodawcy, czy po prostu budować kapitał w możliwie prosty sposób. W praktyce odpowiedź na pytanie, gdzie najlepiej odkładać pieniądze na emeryturę, prawie zawsze zaczyna się od trzech rzeczy: podatków, kosztów i poziomu ryzyka. W tym tekście pokazuję, które rozwiązania w Polsce mają dziś największy sens, kiedy wygrywa bezpieczeństwo, a kiedy lepiej postawić na inwestowanie długoterminowe.

Najkrótsza odpowiedź brzmi: najpierw dopłaty, potem ulgi, na końcu własny portfel

- Jeśli masz dostęp do PPK lub PPE, to zwykle od tego zaczynam, bo część pieniędzy dokłada pracodawca albo państwo.

- IKE jest dobre do długiego inwestowania bez 19% podatku od zysków kapitałowych po spełnieniu warunków wypłaty.

- IKZE daje korzyść szybciej, bo wpłaty odliczasz od podstawy opodatkowania, ale przy wypłacie płacisz 10% podatku.

- Obligacje skarbowe są rozsądne dla bezpiecznej części kapitału, ale nie zastąpią portfela wzrostowego.

- Konto maklerskie z ETF-ami daje największą elastyczność, lecz bez ulg podatkowych i bez limitów wpłat.

Najpierw wykorzystaj pieniądze, które ktoś dokłada do twojej emerytury

Jeśli miałbym ułożyć wszystko w sensownej kolejności, zacząłbym od rozwiązań pracowniczych. PPK i PPE mają jedną przewagę, której nie da się łatwo przebić: część kapitału nie pochodzi z twojej kieszeni. W PPK wpłacasz zwykle 2% pensji brutto, pracodawca dokłada 1,5%, a państwo dorzuca 250 zł wpłaty powitalnej i 240 zł dopłaty rocznej, o ile spełnisz warunki programu.

To nie oznacza, że PPK rozwiązuje cały problem emerytury. Oznacza tylko, że rezygnacja z niego bywa zwyczajnie nieopłacalna. W PPE sytuacja jest jeszcze prostsza: jeśli pracodawca prowadzi taki program i finansuje składkę, traktuję to jako beneficjum, którego nie warto ignorować. Potem dopiero patrzę na prywatne filary. Gdy już masz tę bazę, łatwiej sensownie porównać konkretne produkty.

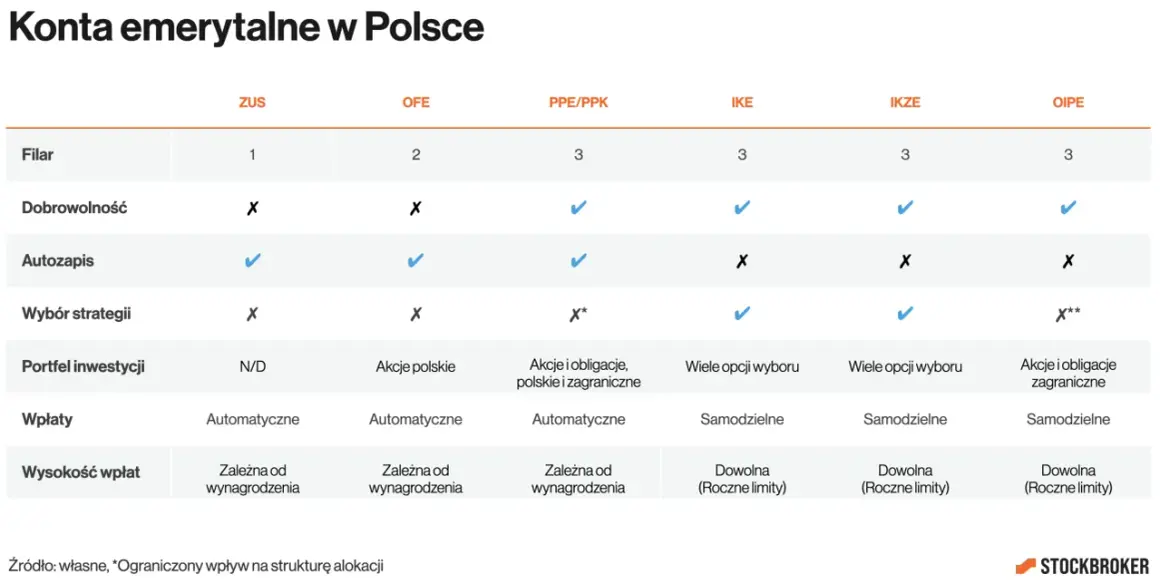

Najważniejsze opcje i ich miejsce w planie

Na rynku nie ma jednego idealnego rozwiązania. Są za to różne narzędzia, które robią różne rzeczy: jedne dają ulgę podatkową, inne dopłatę od pracodawcy, a jeszcze inne porządkują długoterminowe inwestowanie. Poniżej zestawiam je tak, jak sam porównałbym je przed podjęciem decyzji.

| Rozwiązanie | Największa zaleta | Najważniejsze ograniczenie | Kiedy ma największy sens |

|---|---|---|---|

| PPK | Dopłaty od pracodawcy i państwa, automatyczne oszczędzanie | Nie masz pełnej swobody wpłat, wcześniejszy zwrot jest mniej korzystny | Gdy masz dostęp do programu i chcesz prostego startu |

| PPE | Składka finansowana przez pracodawcę | To benefit dostępny tylko w wybranych firmach | Gdy pracodawca już oferuje program i opłaca składkę |

| IKE | Brak podatku od zysków kapitałowych po spełnieniu warunków wypłaty | Brak odliczenia wpłat od dochodu | Gdy chcesz inwestować długoterminowo i elastycznie |

| IKZE | Ulga podatkowa już w roku wpłaty | Przy wypłacie płacisz 10% podatku | Gdy twoja stawka podatkowa jest wyższa i chcesz tarczy tu i teraz |

| Obligacje skarbowe | Prosty sposób na bezpieczniejszą część portfela | Niższy potencjał wzrostu niż akcje i ETF-y | Gdy zależy ci na stabilności i ochronie kapitału |

| Konto maklerskie z ETF-ami | Pełna elastyczność i brak limitu wpłat | Brak ulg podatkowych i 19% podatku od zysków | Gdy budujesz własny portfel na wiele lat |

| Lokata lub konto oszczędnościowe | Duża prostota i wysoka płynność | Słabe narzędzie na bardzo długi horyzont, bo zwykle nie wygrywa z inflacją | Gdy odkładasz poduszkę finansową, a nie kapitał emerytalny |

W 2026 roku limit wpłat na IKE wynosi 28 260 zł, a limit IKZE to 11 304 zł dla osoby na etacie i 16 956 zł dla przedsiębiorcy. To ważne, bo te limity pokazują, że oba konta są dobre jako warstwa podatkowa, ale nie zastąpią całego portfela inwestycyjnego. Do gry dochodzi jeszcze OIPE, czyli europejski wariant prywatnego produktu emerytalnego, jednak w Polsce nadal pozostaje on rozwiązaniem niszowym i rzadko jest pierwszym wyborem.

Skoro już wiadomo, które produkty w ogóle warto brać pod uwagę, czas rozdzielić IKE i IKZE, bo to właśnie między nimi najczęściej pojawia się realny dylemat.

Kiedy IKE wygrywa, a kiedy lepsze jest IKZE

Ja patrzę na te dwa konta jak na dwa różne narzędzia podatkowe, a nie dwa konkurencyjne produkty. IKE lepiej działa wtedy, gdy chcesz budować kapitał spokojnie, długo i bez podatku Belki na końcu. IKZE z kolei jest mocniejsze tam, gdzie liczy się bieżąca ulga podatkowa, czyli obniżenie podstawy opodatkowania już w roku wpłaty.

IKE dla inwestora, który chce prostoty i wolniejszych rozliczeń

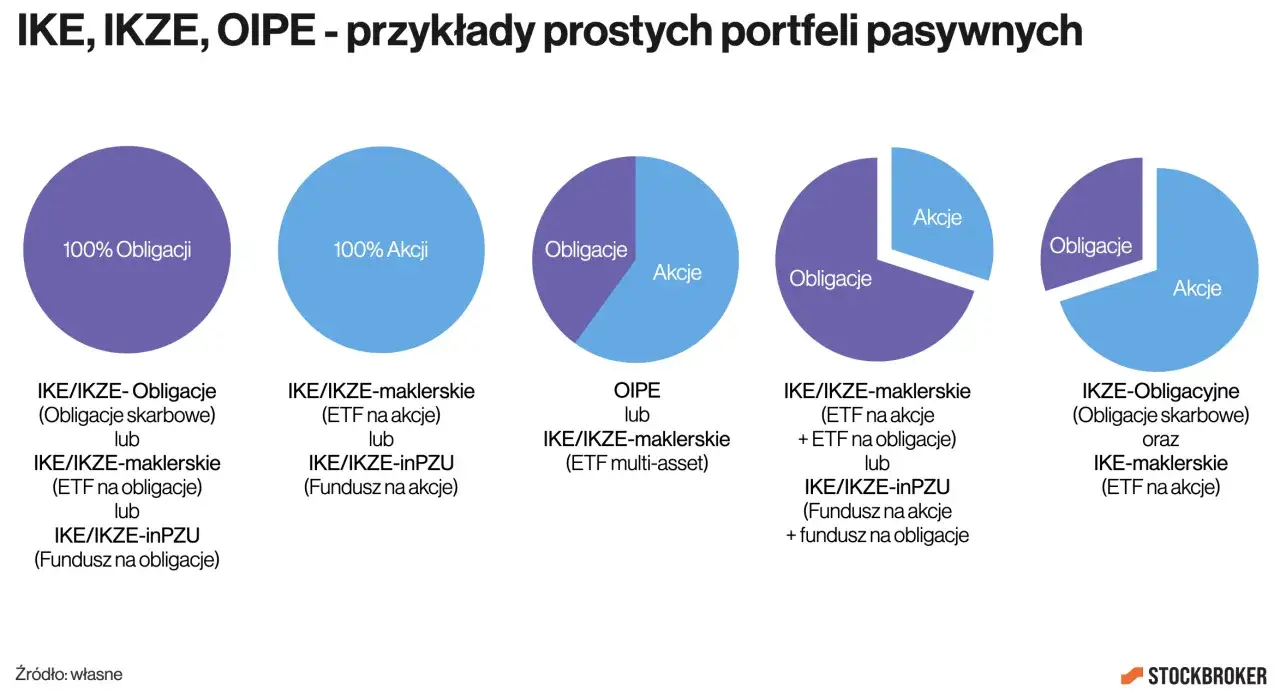

IKE jest dobre dla osoby, która nie potrzebuje natychmiastowego zwrotu podatku, ale chce, by zyski pracowały bez 19% podatku od zysków kapitałowych. Po spełnieniu warunków wypłaty można skorzystać ze zwolnienia podatkowego, a konto da się prowadzić w różnych formach: od rachunku maklerskiego, przez fundusz, po obligacje skarbowe. To właśnie dlatego IKE jest tak elastyczne.

W praktyce traktuję je jako najlepszy parasol dla długoterminowego inwestowania. Jeśli ktoś chce kupować ETF-y, akcje albo obligacje i nie zamierza ruszać środków przez lata, IKE zwykle daje bardzo dobry kompromis między swobodą a podatkami.

IKZE dla osoby, która chce korzyść podatkową już teraz

IKZE jest bardziej "podatkowe" niż IKE. Wpłaty można odliczyć od dochodu, więc ulga pojawia się szybciej, co ma znaczenie zwłaszcza wtedy, gdy płacisz wyższy podatek i chcesz realnie zmniejszyć bieżące obciążenia. Przy wypłacie po 65. roku życia i po co najmniej 5 latach wpłat obowiązuje 10% zryczałtowany podatek, ale nadal bywa to korzystne, jeśli oszczędzasz systematycznie i dobrze wykorzystujesz bieżące odliczenie.

Według Ministerstwa Rodziny limit IKZE w 2026 roku wynosi 11 304 zł, a dla osób prowadzących działalność 16 956 zł. To nie jest kwota, która zbuduje całą emeryturę, ale jest wystarczająco duża, by rocznie dać odczuwalną ulgę. Jeśli ktoś pyta mnie, czy najpierw IKE, czy IKZE, odpowiedź brzmi: to zależy od stawki podatkowej i tego, czy bardziej cenisz ulgę dziś, czy brak podatku od zysków później.

Jak to rozstrzygnąć bez zgadywania

- Jeśli masz wyższy PIT i chcesz obniżyć podatek już teraz, częściej wygrywa IKZE.

- Jeśli inwestujesz agresywniej i chcesz długiego horyzontu bez podatku od zysków, mocniejsze bywa IKE.

- Jeśli stać cię na oba konta, nie musisz wybierać jednego zwycięzcy. W praktyce można je łączyć.

- Jeśli jesteś blisko emerytury i cenisz prostotę, IKE z bezpieczniejszymi instrumentami bywa czytelniejsze.

Jeśli już masz prywatne konto emerytalne, a dodatkowo korzystasz z programu pracowniczego, zyskujesz bardzo przyzwoity zestaw. Kolejny krok to sprawdzenie, gdzie w tym układzie mieszczą się PPK i PPE.

PPK i PPE są najlepszym dodatkiem, którego nie powinno się ignorować

W PPK najbardziej podoba mi się to, że program wymusza systematyczność, ale nie zabiera pełnej kontroli nad pieniędzmi. Pracownik wpłaca podstawowo 2% wynagrodzenia, pracodawca 1,5%, a państwo dokłada 250 zł wpłaty powitalnej i 240 zł dopłaty rocznej. To sprawia, że nawet niewielka wpłata uruchamia dodatkowy kapitał, którego samemu nie byłbyś w stanie wygenerować z własnej pensji.

Najkorzystniejszy sposób korzystania z PPK po 60. roku życia jest prosty: jednorazowo wypłacasz 25% środków, a pozostałe 75% rozkładasz na co najmniej 120 miesięcznych rat. Wtedy wypłata może być zwolniona z podatku od zysków kapitałowych. Jeśli wypłacisz wszystko od razu, część przewag podatkowych po prostu znika. Dlatego PPK traktuję jak program, z którego najlepiej korzystać zgodnie z jego konstrukcją, a nie na skróty.

PPE jest jeszcze łatwiejsze w ocenie, ale tylko tam, gdzie pracodawca już je oferuje. Jeśli firma opłaca składkę i program działa sensownie, nie widzę powodu, by z niego rezygnować. W takim układzie prywatne oszczędzanie ma sens nie zamiast PPE, ale obok niego.

W tym miejscu naturalnie pojawia się kolejne pytanie: skoro część środków warto trzymać w produktach podatkowych, to co z resztą portfela, zwłaszcza jeśli zależy ci na bezpieczeństwie albo wyższym wzroście? Tu wchodzą obligacje, ETF-y i zwykłe konto inwestycyjne.

Obligacje, ETF-y i lokaty układają resztę portfela

Obligacje skarbowe dla części bezpiecznej

Obligacje skarbowe są sensowne wtedy, gdy chcesz oddzielić kapitał "nie do ruszenia" od pieniędzy, które mają rosnąć szybciej. Dobrze sprawdzają się jako część bezpieczna portfela, zwłaszcza gdy zależy ci na przewidywalności i mniejszej zmienności niż na rynku akcji. W praktyce to dobre rozwiązanie dla osób, które nie chcą patrzeć codziennie na wyceny, ale nadal chcą, by pieniądze pracowały lepiej niż na zwykłym rachunku bieżącym.

Jeśli masz dostęp do IKE w formie obligacyjnej, zyskujesz podwójną korzyść: bezpieczeństwo instrumentu i ulgę podatkową konta. To jest bardzo niedoceniany wariant, szczególnie u osób, które nie tolerują dużych wahań.

ETF-y dla części wzrostowej

Jeśli do emerytury masz jeszcze kilkanaście albo kilkadziesiąt lat, to całkiem możliwe, że największą robotę zrobi szeroko zdywersyfikowany portfel ETF-ów. Taki portfel można zbudować na zwykłym koncie maklerskim albo w ramach IKE maklerskiego. Pierwsza opcja daje pełną swobodę, druga dodaje osłonę podatkową. Dla mnie to klasyczny wybór dla osób, które myślą długoterminowo i nie chcą opierać przyszłości wyłącznie na produktach bankowych.

Trzeba tylko pamiętać o jednym: ETF-y nie są "bezpiecznym depozytem na emeryturę". To narzędzie wzrostowe, więc wymaga cierpliwości i odporności na spadki. Jeśli ktoś wyprzedaje się po pierwszej korekcie, to problemem nie jest ETF, tylko źle dobrany horyzont.

Przeczytaj również: Dom Maklerski BDM - Czy to się opłaca? Poznaj realne koszty i ofertę

Lokata i konto oszczędnościowe tylko jako parking

Lokata i konto oszczędnościowe są wygodne, ale na emeryturę nadają się głównie wtedy, gdy budujesz poduszkę finansową albo czekasz na lepszy moment wejścia na rynek. Na bardzo długim horyzoncie zwykle przegrywają z inflacją, a do tego dochodzi 19% podatku od odsetek. Dlatego ja traktuję je jako etap przejściowy, nie jako fundament planu emerytalnego.Najlepszy portfel emerytalny nie polega na tym, że wszystko wrzucasz do jednego worka. Chodzi o to, by bezpieczną część trzymać w stabilniejszych instrumentach, a część wzrostową inwestować szeroko i tanio. Z takiego układu najłatwiej złożyć plan, który da się utrzymać przez lata.

Prosty plan na 2026 rok bez zbędnego kombinowania

Jeśli miałbym zamknąć cały temat w kilku praktycznych krokach, zrobiłbym to tak:

- Sprawdzam, czy mam dostęp do PPK, a jeśli pracodawca oferuje PPE, traktuję to jako priorytet.

- Odkładam najpierw poduszkę finansową poza planem emerytalnym, żeby nie wyrywać pieniędzy z inwestycji przy pierwszym problemie.

- Wybieram IKE albo IKZE w zależności od tego, czy ważniejsza jest ulga dziś, czy brak podatku od zysków później.

- Jeśli mam wyższy apetyt na ryzyko, część środków kieruję do ETF-ów; jeśli niższy, do obligacji skarbowych.

- Ustalam automatyczne przelewy i nie zmieniam strategii co kilka miesięcy, bo na emeryturę wygrywa konsekwencja, nie nerwowe ruchy.

W praktyce dla większości pracujących osób najlepszy układ wygląda tak: PPK jako baza, IKE lub IKZE jako prywatny filar i ETF-y albo obligacje jako narzędzie do zbudowania własnego portfela. Jeśli ktoś ma wyższą stawkę podatkową, mocniej skorzysta na IKZE; jeśli bardziej ceni swobodę i długie inwestowanie bez podatku od zysków, lepsze będzie IKE. Najważniejsze nie jest to, żeby wybrać jeden "idealny" produkt, tylko żeby wybrać system, który naprawdę będziesz zasilać przez lata.