Pięćdziesiąt złotych samo z siebie nie zrobi spektakularnego wyniku, ale może być dobrym początkiem sensownego systemu. Najuczciwsza odpowiedź na pytanie, jak pomnożyć 50 zł, brzmi: wybrać ruch, który nie zjada kapitału opłatami i daje szansę na powtarzalny efekt. Poniżej pokazuję, które opcje mają sens przy tak małej kwocie, gdzie kończy się rozsądne inwestowanie, a zaczyna zgadywanie.

Najważniejsze decyzje przy 50 zł

- Przy tak małej kwocie liczy się przede wszystkim koszt wejścia, a nie sam potencjalny zysk.

- Najbardziej sensowne kierunki to odsprzedaż, mały wydatek pod przyszły zarobek i odkładanie pieniędzy na większy krok.

- Bezpieczne produkty chronią kapitał, ale przy 50 zł nie dadzą szybkiego efektu.

- Obligacje skarbowe i IKE są wartościowe, ale nie rozwiązują problemu jednorazowej kwoty 50 zł.

- Najlepszy wynik daje zwykle nie jeden „strzał”, tylko model, który da się powtórzyć kolejnymi wpłatami.

Najpierw wybierz sposób, który nie zje zysku kosztami

Przy tej kwocie nie szukałbym cudu, tylko dobrej relacji między kosztem, ryzykiem i czasem. Jeśli chcesz podwoić 50 zł w rok, potrzebujesz 100% zwrotu, a to już jest wynik spekulacyjny, nie standardowa stopa zwrotu z bezpiecznych produktów. Z kolei nawet zysk rzędu 10% oznacza zaledwie 5 zł, więc jedna prowizja potrafi zjeść cały efekt.

Dlatego traktuję 50 zł jak próbkę: wystarczającą, by sprawdzić metodę, ale za małą, by budować na niej wielkie oczekiwania. Jeśli z tej kwoty ma coś wyjść, musi to być albo tani obrót, albo mały krok w stronę większego kapitału. Następna sekcja pokazuje, gdzie ryzyko jest najmniejsze.

Najbezpieczniejsze ruchy przy tak małej kwocie

Jeśli priorytetem jest ochrona pieniędzy, wybór jest prosty: parking gotówki, a nie agresywny wynik. Ja w takich sytuacjach myślę o trzech ścieżkach, z których dwie są bardziej czekaniem niż inwestowaniem.

Konto oszczędnościowe

To najprostsze miejsce dla małej kwoty, bo nie wymaga wielkiej wiedzy ani blokowania środków. Zysk bywa symboliczny, ale masz płynność i brak presji, że musisz coś kupić już teraz. Przy 50 zł konto oszczędnościowe nie zrobi wrażenia, ale bywa dobrym miejscem na pierwszy, bezpieczny nawyk oszczędzania.

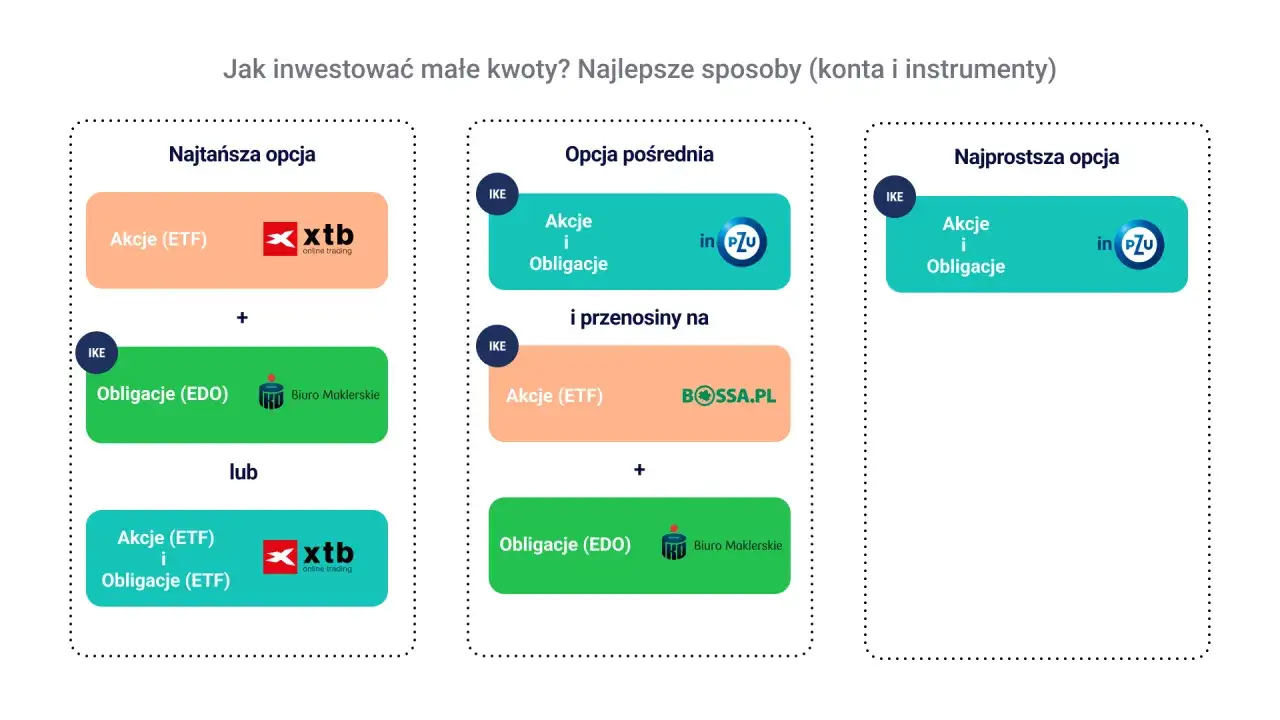

Obligacje skarbowe

Tu wchodzi twarde ograniczenie: jak podaje obligacjeskarbowe.pl, zakup zaczyna się od 100 zł, więc 50 zł samo w sobie nie wystarczy. To nie wada instrumentu, tylko sygnał, że przy małej kwocie sens ma raczej dołożenie drugiego tyle niż kombinowanie na siłę. Jeśli masz 50 zł dziś i 50 zł za miesiąc, wtedy dopiero zaczyna się rozmowa o obligacjach.

IKE jako plan na później

Jak podaje KNF, limit wpłat na IKE w 2026 r. wynosi 28 260 zł, więc to narzędzie dla regularnych wpłat, a nie dla jednorazowego eksperymentu z banknotem za 50 zł. Ja traktowałbym IKE jako ramę długoterminową: przy małych, powtarzalnych wpłatach ma to sens, przy jednej kwocie lepiej najpierw zbudować rytm oszczędzania. I właśnie ten rytm otwiera drogę do bardziej aktywnych sposobów wykorzystania pieniędzy.

Pomysły, które mogą dać szybszy zwrot niż klasyczna lokata

Jeśli pytasz o realne pomnożenie kapitału, a nie tylko jego bezpieczne przechowanie, ja najpierw patrzę na działania, w których 50 zł jest paliwem do obrotu. Tu zwrot bierze się nie z procentu, ale z marży, umiejętności albo szybkiego znalezienia popytu.

Odsprzedaż rzeczy z marżą

Za 50 zł da się kupić rzecz, którą ktoś inny wyceni wyżej, jeśli dobrze trafisz z kategorią i stanem. Książki, gry, drobna elektronika, akcesoria sportowe czy ubrania w dobrym stanie to klasyczne przykłady. W praktyce nie liczyłbym na cud, ale marża 15-30 zł na jednej transakcji bywa realna, zwłaszcza jeśli umiesz zrobić lepsze zdjęcia, opisać ofertę i zaczekać na właściwego kupującego.

Wydatek, który podnosi Twoją stawkę

Tu 50 zł działa najlepiej wtedy, gdy poprawia przyszły zarobek. Może to być prosty szablon CV, mini-kurs, porządne zdjęcie do oferty, narzędzie do pracy albo reklama ogłoszenia. Jeśli taki wydatek przynosi jedno zlecenie za 150 zł, to zwrot jest o rząd wielkości lepszy niż w przypadku lokaty, bo pieniądz pracuje przez Twoją aktywność.

Przeczytaj również: Wcześniejsze wycofanie pieniędzy z IKE - Jak uniknąć podatku i strat?

Mały test rynkowy

Za 50 zł możesz też sprawdzić, czy dana nisza w ogóle działa: kupić próbkę towaru, wystawić ofertę, zobaczyć reakcję rynku i dopiero potem dołożyć kolejne środki. To podejście jest mniej efektowne niż „inwestowanie”, ale w praktyce często bardziej uczciwe. Z takich małych testów zwykle rodzą się później sensowne decyzje o większym kapitale.

Jak porównać opcje bez zgadywania

Gdybym miał wybrać jedną drogę, zadałbym sobie cztery pytania: czy mogę zacząć od 50 zł, czy koszt transakcji nie zjada wyniku, czy potrzebuję bezpieczeństwa, i czy zależy mi na zysku finansowym, czy na zwiększeniu przyszłego zarobku. Tabela poniżej upraszcza decyzję bez udawania, że wszystkie ścieżki są równie dobre.

| Opcja | Start od 50 zł | Potencjał | Ryzyko | Kiedy ma sens |

|---|---|---|---|---|

| Konto oszczędnościowe | Tak | Niski | Bardzo niskie | Gdy chcesz zachować płynność i nie szukać przygód |

| Obligacje skarbowe | Nie, dopiero od 100 zł | Niski do umiarkowanego | Niskie | Gdy możesz dołożyć drugie 50 zł i myślisz dłużej niż kilka tygodni |

| Akcje lub ETF-y | Zależy od brokera i kosztów | Umiarkowany do wysokiego | Średnie lub wysokie | Gdy inwestujesz długoterminowo i opłaty są naprawdę niskie |

| Odsprzedaż rzeczy | Tak | Umiarkowany | Średnie | Gdy umiesz znaleźć okazję i sprzedać bez przeceny |

| Inwestycja w siebie | Tak | Wysoki pośrednio | Niskie | Gdy wydatek może szybko przełożyć się na zarobek |

Przy 50 zł każda prowizja ma znaczenie. Jeśli koszt wejścia wynosi 5 zł, oddajesz 10% kapitału jeszcze zanim cokolwiek urośnie. Dlatego ja wolę instrumenty i działania, które mają niskie koszty stałe albo wyraźną marżę, a nie same dobre nagłówki.

Czego nie robić z małej kwoty

Największy błąd to szukanie drogi na skróty tam, gdzie kwota jest po prostu za mała, by skrót był opłacalny. Przy 50 zł szczególnie łatwo wpaść w pułapki, które wyglądają atrakcyjnie tylko na papierze.

- Nie zaczynaj od produktu z prowizją, która zabiera kilka procent kapitału.

- Nie wchodź w zakłady, „sygnały” i obietnice szybkiego mnożenia pieniędzy.

- Nie myl spekulacji z inwestowaniem, bo to zupełnie inna gra.

- Nie kupuj rzeczy bez planu sprzedaży, jeśli celem jest obrót, a nie kolekcjonowanie.

- Nie zakładaj, że jedna transakcja naprawi cały budżet. Przy małej kwocie wygrywa powtarzalność.

W praktyce jedna zła decyzja przy 50 zł nie tylko zabiera pieniądze, ale też uczy złych nawyków: cierpliwości wobec strat, tolerancji dla hazardu i wiary w przypadek. To koszt większy niż sam banknot. Kolejny krok to prosty plan, który sam bym wybrał.

Plan, który wybrałbym dla 50 zł

Gdybym dziś miał wolne 50 zł, podszedłbym do tego w trzech wariantach. Pierwszy: jeśli nie potrzebuję szybkiego ruchu, odkładam je i dokładam do 100 zł, żeby wejść w obligacje albo po prostu mieć większy, bardziej sensowny kapitał startowy. Drugi: jeśli chcę aktywnie coś zrobić, wydaję je na tani obrót albo narzędzie, które zwiększy moją szansę na zarobek. Trzeci: jeśli inwestuję finansowo, robię to tylko wtedy, gdy koszty są naprawdę niskie i to część większego, regularnego planu.

Najważniejsze jest nie to, jak pomnożyć 50 zł jednorazowo, tylko jak zbudować nawyk, który sprawi, że następne 50, 100 i 200 zł zacznie pracować lepiej. Przy małej kwocie wygrywa nie magia, tylko dyscyplina, prosty rachunek i brak pośpiechu.