Najkrótsza odpowiedź na pytanie, gdzie kupić akcje, jest prosta: przez rachunek maklerski w licencjonowanej instytucji. Potem zaczynają się już różnice, które naprawdę mają znaczenie: prowizje, dostęp do GPW i rynków zagranicznych, koszt przewalutowania oraz wygoda składania zleceń. Poniżej rozkładam ten temat na praktyczne decyzje, bez marketingowego szumu.

Najkrótsza droga do zakupu akcji prowadzi przez rachunek maklerski

- Akcje kupuje się przez dom maklerski, bankowe biuro maklerskie albo platformę inwestycyjną z licencją.

- Przed wyborem sprawdź prowizję od transakcji, koszt przewalutowania i opłaty za prowadzenie rachunku.

- Jeśli inwestujesz okazjonalnie, bankowy rachunek maklerski bywa najwygodniejszy; przy częstszych zakupach ważniejsze stają się koszty całkowite.

- Na długi horyzont warto rozważyć IKE lub IKZE, jeśli broker daje taki wariant.

- Przed założeniem konta zawsze sprawdzam, czy podmiot działa legalnie i ma odpowiedni nadzór.

Najpierw wybierz właściwy kanał zakupu

Na giełdzie nie kupuje się akcji bezpośrednio u spółki, tylko przez pośrednika. W praktyce oznacza to rachunek inwestycyjny, a dopiero potem wybór konkretnej platformy, aplikacji albo domu maklerskiego. To ważne rozróżnienie, bo sam wygląd aplikacji nie mówi jeszcze nic o bezpieczeństwie, kosztach ani o tym, czy kupujesz realne akcje, a nie inny instrument.

Dom maklerski

To najczystsza forma dostępu do rynku. Taki rachunek daje zwykle pełniejszy wybór instrumentów i większą kontrolę nad zleceniami. Dobrze sprawdza się wtedy, gdy chcesz inwestować świadomie, kupować akcje regularnie albo interesują Cię także rynki zagraniczne.

Biuro maklerskie w banku

To opcja dla osób, które wolą trzymać finanse w jednym miejscu. Logujesz się do bankowości, przechodzisz do rachunku inwestycyjnego i nie musisz budować osobnego ekosystemu od zera. Wygoda bywa tu mocniejsza niż sam koszt, co dla początkującego inwestora często ma większe znaczenie niż drobna różnica w prowizji.

Przeczytaj również: Załamanie rynku - Jak odróżnić korektę od bessy i chronić portfel?

Platforma inwestycyjna

Taka platforma zwykle stawia na prostą obsługę, aplikację mobilną i szybkie składanie zleceń. To dobre rozwiązanie, jeśli chcesz kupować akcje samodzielnie i nie przepadasz za ciężkimi systemami transakcyjnymi. Trzeba tylko pilnować jednego: czy rzeczywiście kupujesz akcje, a nie kontrakty CFD lub inny pochodny produkt, który działa zupełnie inaczej i jest wyraźnie bardziej ryzykowny.

Kiedy już wiesz, przez jaki typ pośrednika chcesz przejść, można porównać konkretne rachunki i koszty. I właśnie tu najłatwiej wyłapać różnice, które później przekładają się na realny wynik.

Jak porównać konto maklerskie bez patrzenia tylko na prowizję

Ja porównuję rachunki w czterech krokach: koszt zakupu, koszt prowadzenia, koszt przewalutowania i wygodę obsługi. Sama stawka od transakcji bywa myląca, bo przy rynku zagranicznym łatwo zapłacić więcej za przewalutowanie niż za samo zlecenie.

| Rozwiązanie | Koszt zakupu akcji | Mocna strona | Dla kogo |

|---|---|---|---|

| mBank eMakler | 0,39% min. 5 zł na rynku polskim; 0,29% min. 14 zł na rynkach zagranicznych; prowadzenie rachunku może być bez opłat przy zgodzie na komunikację elektroniczną | Integracja z kontem bankowym i prosty start | Dla osób, które chcą kupować akcje rzadziej i mieć wszystko w jednej bankowej aplikacji |

| DM BOŚ | 0,29% min. 5 zł na GPW; na rynkach zagranicznych 0,29% z wyższymi minimami zależnie od rynku, np. 14 zł/4 EUR/USD/GBP na USA, Niemcy i Wielką Brytanię | Szeroki dostęp do rynków i rachunki IKE/IKZE | Dla osób, które chcą większej elastyczności i myślą o inwestowaniu długoterminowym |

| Erste Biuro Maklerskie | 0,39% min. 5 zł na rynku polskim; 0,29% min. 5 EUR/USD/GBP/CHF lub 25 zł na zagranicznych akcjach i ETF-ach | Bankowa obsługa i wygodny dostęp do rynku zagranicznego | Dla osób, które chcą połączyć bank i inwestowanie w jednym środowisku |

| XTB | 0% prowizji do 100 000 EUR miesięcznego obrotu na akcjach i ETF-ach, potem 0,2% min. 10 EUR; przewalutowanie do 0,5% | Niska bariera wejścia i prosta aplikacja | Dla osób, które robią częstsze, raczej mniejsze zakupy i lubią nowoczesny interfejs |

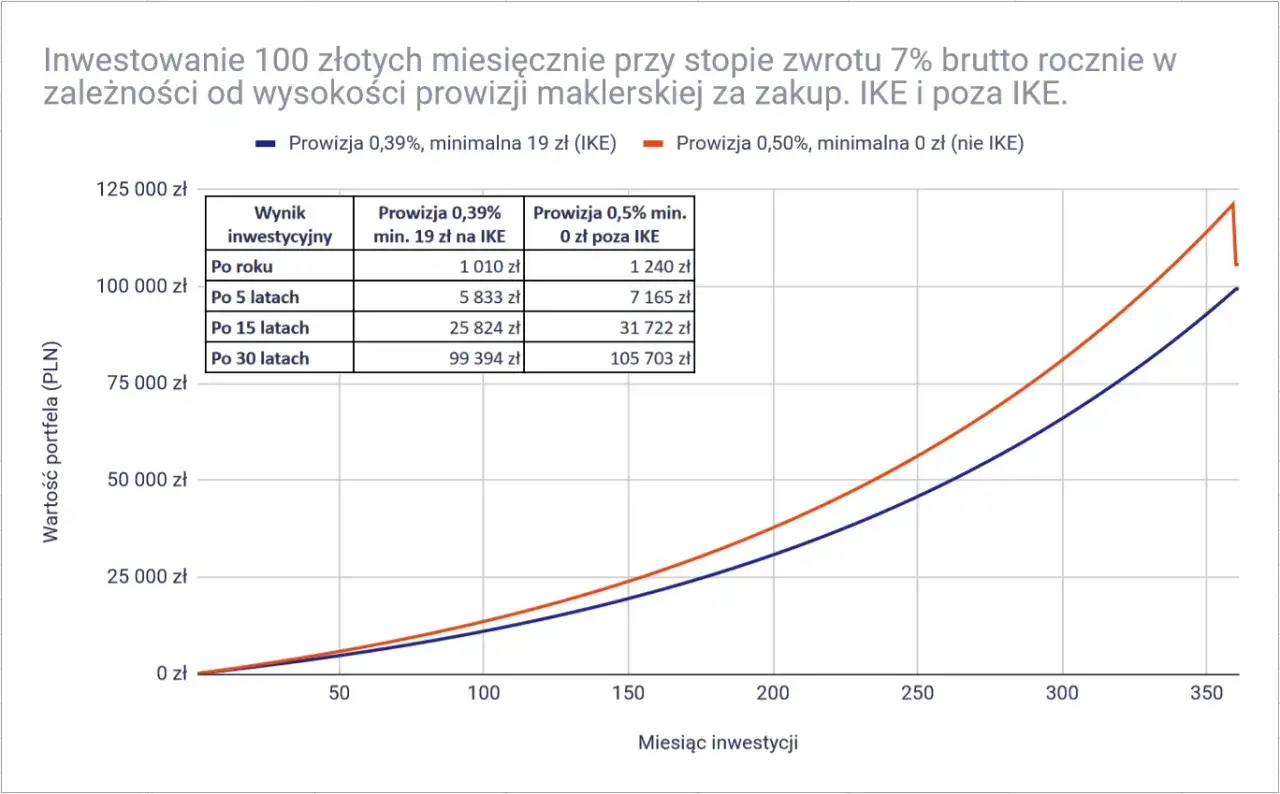

Stawki są ważne, ale ja nigdy nie wybieram rachunku tylko po tabeli opłat. Sprawdzam jeszcze, czy broker daje dostęp do rynku, który mnie interesuje, czy ma zlecenia z limitem ceny, czy działa sprawnie mobilnie i czy nie ukrywa kosztów w przewalutowaniu. Jeśli planujesz inwestować dłużej, zwróć też uwagę na rachunki IKE i IKZE, bo to potrafi zmienić opłacalność całego rozwiązania.

W praktyce nie szukałbym jednej idealnej oferty dla wszystkich. Lepiej wybrać taką, która pasuje do częstotliwości zakupów, rynku i tego, czy inwestujesz głównie w Polsce, czy także poza nią. Gdy ten wybór jest już zrobiony, przejście do pierwszego zlecenia jest znacznie prostsze.

Jak wygląda zakup akcji krok po kroku

Technicznie to prosty proces, ale właśnie na prostych krokach początkujący robią najwięcej błędów. Ja zwykle zaczynam od małej kwoty i zlecenia z limitem ceny, bo daje mi kontrolę nad tym, po jakim kursie faktycznie kupię papier.

- Zakładasz rachunek i przechodzisz weryfikację tożsamości.

- Zasilasz konto przelewem z własnego rachunku bankowego.

- Wyszukujesz spółkę albo ETF i sprawdzasz, w jakiej walucie jest notowany.

- Wybierasz liczbę sztuk oraz typ zlecenia.

- Ustalasz limit ceny albo akceptujesz zakup po bieżącej cenie rynkowej.

- Potwierdzasz zlecenie i sprawdzasz, czy zostało przyjęte do arkusza.

Limit ceny oznacza, że nie zapłacisz więcej niż wpisana kwota. PKC to zlecenie po każdej cenie, które może wykonać się szybciej, ale daje mniej kontroli nad finalnym kursem. Na początek limit zwykle wygrywa spokojem, nie tylko wygodą.

Po pierwszym zleceniu najważniejsze staje się już nie samo kliknięcie, lecz to, ile naprawdę kosztuje cały proces. I tu wchodzą opłaty, które najłatwiej przeoczyć.

Koszty i pułapki, które najczęściej zjadają wynik

Największy błąd widzę wtedy, gdy ktoś porównuje tylko prowizję od zakupu, a ignoruje resztę kosztów. Przy akcjach z USA, Niemiec czy Wielkiej Brytanii bardzo łatwo zapłacić więcej za przewalutowanie niż za samo zlecenie, zwłaszcza gdy kupujesz niewielką paczkę papierów.

- Przewalutowanie - broker przelicza złotówki na walutę rynku, często po mniej korzystnym kursie.

- Minimalna prowizja - przy małych zleceniach bywa ważniejsza niż sam procent w tabeli.

- Spread - różnica między ofertą kupna i sprzedaży; przy mniej płynnych spółkach potrafi być wyraźna.

- Brak aktywności - część ofert jest tania tylko wtedy, gdy faktycznie z niej korzystasz.

- Zły instrument - realne akcje to nie to samo co CFD, czyli produkt pochodny o dużo większym ryzyku.

Jeżeli kupujesz pojedyncze akcje raz na kilka miesięcy, koszt jednej transakcji bywa mniej istotny niż prostota platformy. Jeśli kupujesz częściej, liczy się już każdy procent oraz to, czy broker ma sensowny dostęp do rynków, z których korzystasz.

To właśnie dlatego wybór między bankiem, domem maklerskim i platformą inwestycyjną warto dopasować do własnego stylu inwestowania, a nie do jednej uniwersalnej rekomendacji.

Bank, dom maklerski czy platforma inwestycyjna

Ja traktuję to jako trzy różne drogi do tego samego celu. Każda ma sens, ale każda sprawdza się w innym scenariuszu.

- Bankowy rachunek maklerski - dobry wybór, jeśli chcesz mieć inwestowanie obok codziennej bankowości i nie lubisz przełączać się między aplikacjami.

- Samodzielny dom maklerski - lepszy, gdy zależy Ci na szerszym dostępie do rynków, narzędzi i często bardziej rozbudowanych funkcji.

- Platforma inwestycyjna - sensowna, jeśli ważny jest prosty interfejs, szybka obsługa i wygodny start.

W praktyce bank wygrywa wygodą, dom maklerski elastycznością, a platforma inwestycyjna prostotą. Jeśli ktoś kupuje akcje sporadycznie i dopiero uczy się rynku, nie musi od razu gonić za najbardziej zaawansowanym narzędziem. Jeśli ktoś planuje zakupy regularnie albo poza GPW, wtedy większe znaczenie ma waluta, prowizja i jakość realizacji zleceń.

Przy inwestowaniu długoterminowym zawsze sprawdzam jeszcze, czy rachunek da się prowadzić w formule IKE albo IKZE. To nie jest detal dla zaawansowanych, tylko realna przewaga dla osoby, która myśli o rynku na lata i chce uporządkować sprawę podatkową w legalny, prosty sposób.

Co sprawdzić przed pierwszym zleceniem

Zanim kliknę kupno, robię szybki test pięciu rzeczy: czy pośrednik działa legalnie, czy obsługuje rynek, który mnie interesuje, ile kosztuje przewalutowanie, czy mam ustawiony limit ceny i czy rachunek nadaje się do dłuższego trzymania akcji. To zajmuje kilka minut, a potrafi oszczędzić sporo nerwów.

- Licencję i wiarygodność pośrednika.

- Realne koszty transakcji na GPW i za granicą.

- Dostęp do IKE lub IKZE, jeśli myślisz o inwestowaniu długoterminowym.

- Łatwość zasilenia konta i szybkość aplikacji.

- Możliwość składania zleceń z limitem i podglądu notowań w czasie rzeczywistym.

Jeśli chcesz kupować akcje spokojnie i bez nadmiaru ryzyka operacyjnego, zacznij od prostego rachunku, przetestuj go małym zleceniem i dopiero potem zwiększaj kwoty. W tej dziedzinie najlepsza platforma to zwykle nie ta najgłośniejsza, tylko ta, która pasuje do Twojej strategii, rynku i tempa inwestowania.