Najkrótsza odpowiedź brzmi, że liczy się cel, nie sam kupon

- Jeśli masz prawo do obligacji rodzinnych, ROD ma najwyższe oprocentowanie startowe w ofercie.

- W standardowej ofercie na długi termin najmocniej wybija się EDO, bo łączy 5,35% startu z indeksacją inflacją i kapitalizacją.

- Na krótki horyzont najbardziej przewidywalne są OTS i TOS, bo od początku znasz reguły gry.

- Gdy ważna jest płynność i miesięczna wypłata odsetek, sens mają ROR i DOR.

- Najczęstszy błąd to patrzenie tylko na pierwszą stawkę, bez uwzględnienia inflacji i opłat za wcześniejszy wykup.

Co naprawdę decyduje o opłacalności obligacji

Gdy porównuję obligacje, nie zaczynam od samego procenta na ulotce. Patrzę na cztery rzeczy: czy stopa jest stała, czy nadąża za inflacją, ile kosztuje wcześniejsze wyjście oraz kiedy faktycznie potrzebuję pieniędzy. Dopiero z tego wychodzi realny obraz zysku, bo obligacja z wyższym kuponem potrafi przegrać z niższą, jeśli ma gorszy mechanizm albo wyższy koszt wyjścia.

Warto też pamiętać o podatku od zysków kapitałowych, czyli 19% od wypracowanego dochodu. To nie przekreśla sensu obligacji, ale przypomina, że porównujemy zawsze kwoty brutto z pewną poprawką na netto. Właśnie dlatego sama informacja „ma 5%” niewiele mówi, jeśli nie wiesz, co dzieje się po pierwszym okresie odsetkowym i czy pieniądze będą zamrożone na 3 miesiące, 3 lata czy 10 lat. Od tego zależy reszta wyboru.

Które serie obecnie wyglądają najlepiej

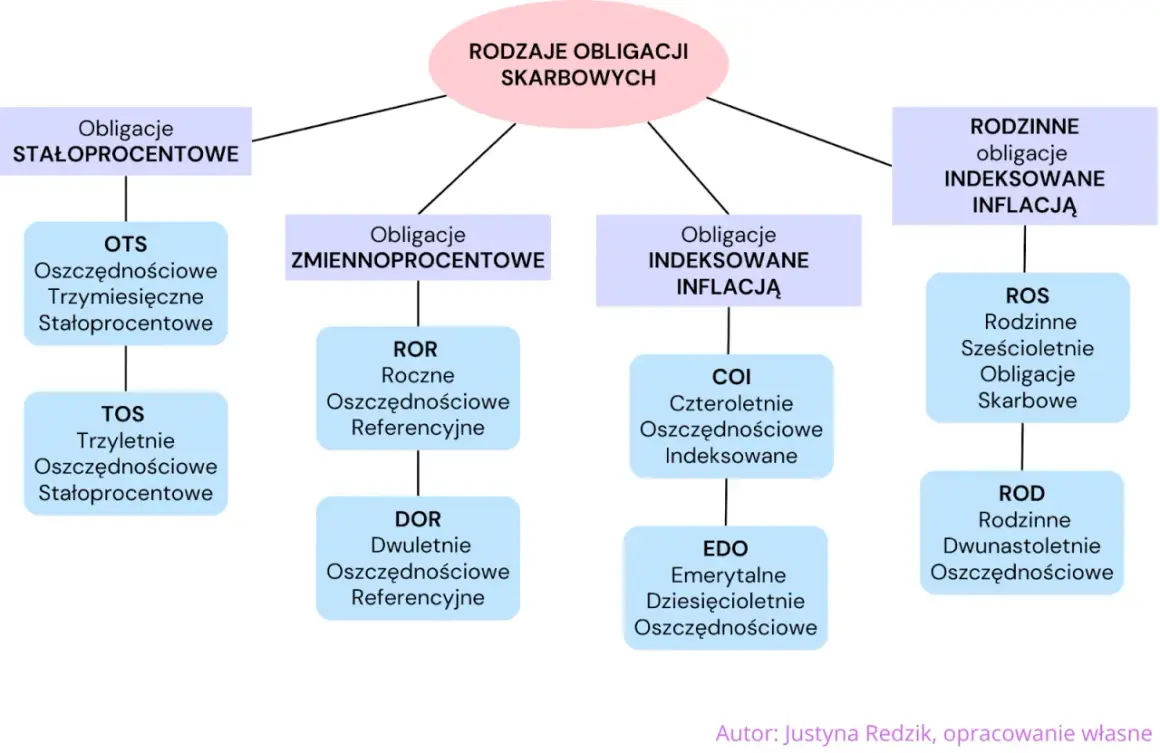

W bieżącej ofercie na czerwiec 2026 r. standardowe obligacje zaczynają się od 2,00% na 3 miesiące, a kończą na 5,35% w 10-latkach. Jeśli kwalifikujesz się do obligacji rodzinnych, na papierze najwyżej stoi jeszcze 12-letnie ROD z 5,60% w pierwszym roku. To ważne, ale nie zamyka sprawy, bo przy obligacjach indeksowanych inflacją o wyniku często decyduje to, co dzieje się od drugiego okresu odsetkowego.

| Seria | Startowe oprocentowanie | Co dzieje się potem | Opłata za wcześniejszy wykup | Dla kogo ma sens |

|---|---|---|---|---|

| OTS | 2,00% | Stała stopa, 3 miesiące | Brak | Na krótkie parkowanie gotówki |

| ROR | 4,00% | Odsetki wypłacane co miesiąc | 0,50 zł | Gdy chcesz regularny dopływ gotówki |

| DOR | 4,15% | Odsetki wypłacane co miesiąc | 0,70 zł | Na 2 lata z większą elastycznością |

| TOS | 4,40% | Stała stopa przez 3 lata, kapitalizacja roczna | 1,00 zł | Gdy chcesz znać wynik z góry |

| COI | 4,75% | Od 2. roku inflacja + 1,50 p.p. | 2,00 zł | Na ochronę siły nabywczej przez 4 lata |

| EDO | 5,35% | Od 2. roku inflacja + 2,00 p.p., kapitalizacja | 3,00 zł | Na długi termin i walkę z inflacją |

| ROS | 5,00% | Od 2. roku inflacja + 2,00 p.p., kapitalizacja | 2,00 zł | Tylko dla beneficjentów programu 800 plus |

| ROD | 5,60% | Od 2. roku inflacja + 2,50 p.p., kapitalizacja | 3,00 zł | Tylko dla beneficjentów programu 800 plus |

Jeśli nie masz dostępu do obligacji rodzinnych, dziś najbardziej atrakcyjnie wyglądają EDO przy długim horyzoncie oraz TOS, gdy chcesz prosty, stały wynik. ROR i DOR wygrywają raczej wtedy, gdy zależy Ci na miesięcznych wypłatach, a nie na maksymalizacji wyniku końcowego. To prowadzi do najważniejszego pytania: na jak długo naprawdę chcesz zamknąć pieniądze.

Jak dobrałbym obligacje do horyzontu inwestycji

Na kilka miesięcy do roku

Jeśli pieniądze mają pracować tylko przejściowo, wybieram OTS. Tu zysk jest z góry znany, opłaty za przedterminowy wykup nie ma, a przy 3 miesiącach to po prostu czysta, krótka i bezproblemowa konstrukcja. Nie jest to produkt do budowania dużego wyniku, ale do bezpiecznego przeczekania okresu z wolną gotówką sprawdza się dobrze.

Na rok do dwóch lat

Jeżeli chcę co miesiąc widzieć odsetki na rachunku, patrzę na ROR i DOR. ROR daje 4,00%, a DOR 4,15%, więc różnica nie jest ogromna, ale na dłuższym horyzoncie ma znaczenie. Taki wybór ma sens wtedy, gdy nie chodzi o maksymalny wynik za kilka lat, tylko o regularny przepływ gotówki i umiarkowaną elastyczność. Przy wcześniejszym wyjściu koszt jest niewielki, ale nie zerowy, więc warto go uwzględnić już na starcie.

Na trzy do czterech lat

Tu do gry wchodzi TOS oraz COI. Jeśli zależy Ci na pewności wyniku, TOS jest prosty: 4,40% w skali roku i kapitalizacja co roku. Dla mnie to dobra opcja, gdy spodziewam się niższych stóp procentowych w przyszłości i wolę zablokować warunki już dziś. COI z kolei jest ciekawsze, jeśli obawiasz się, że inflacja jeszcze nie powiedziała ostatniego słowa.

Przeczytaj również: XTB wpłata minimalna - Ile naprawdę trzeba mieć na start?

Na sześć do dziesięciu lat i dłużej

Na długi termin najczęściej wygrywają EDO, a w przypadku uprawnień także ROS i ROD. Ich przewaga nie polega tylko na starcie, ale na tym, że od drugiego okresu oprocentowanie rośnie razem z inflacją, a odsetki są kapitalizowane. To oznacza, że pracują nie tylko same pieniądze, lecz także wcześniej naliczone odsetki. Jeśli ktoś myśli o długim oszczędzaniu, właśnie ten mechanizm zwykle robi największą różnicę.

W praktyce na tym poziomie nie wybieram już „najwyższej liczby”, tylko serię, która najlepiej pasuje do mojego horyzontu. I to jest moment, w którym stała stopa zaczyna przegrywać z inflacją albo odwrotnie.

Stała stopa czy inflacja, czyli gdzie łatwo się pomylić

Najwięcej błędów widzę wtedy, gdy ktoś porównuje 4,40% TOS z 5,35% EDO i uznaje sprawę za zamkniętą. To nie jest pełne porównanie, bo w EDO od drugiego roku dochodzi jeszcze inflacja plus 2,00 punktu procentowego, a w COI inflacja plus 1,50 punktu procentowego. Marża to po prostu stała premia ponad inflację, więc im wyższa inflacja, tym mocniej działają obligacje indeksowane.Przy niższej inflacji stała stopa może być bardzo konkurencyjna. Jeśli inflacja zacznie znowu rosnąć, COI i EDO szybciej odzyskują przewagę, bo ich oprocentowanie nie stoi w miejscu. Prosty przykład: przy inflacji 3% kolejny rok w EDO daje w przybliżeniu 5,00%, a w COI około 4,50%; przy inflacji 6% robi się z tego odpowiednio około 8,00% i 7,50% brutto. To pokazuje, dlaczego sama pierwsza stawka bywa myląca, zwłaszcza przy dłuższym trzymaniu papierów.

Właśnie dlatego nie traktuję TOS, COI i EDO jak konkurencji jeden do jednego. To raczej trzy różne odpowiedzi na trzy różne prognozy gospodarcze. Kiedy już to uporządkujesz, łatwiej uniknąć typowych błędów.

Najczęstsze błędy przy wyborze obligacji skarbowych

- Patrzenie tylko na pierwszy rok, bez sprawdzania, co dzieje się później.

- Ignorowanie opłaty za wcześniejszy wykup, która przy dużej liczbie sztuk potrafi realnie obniżyć wynik.

- Kupowanie długiej serii na pieniądze, które mogą być potrzebne szybciej, niż się dziś wydaje.

- Mylenie kapitalizacji z wypłatą odsetek. Kapitalizacja oznacza, że odsetki pracują dalej, a nie znikają z wyniku.

- Pomijanie faktu, że obligacje rodzinne ROS i ROD są dostępne tylko dla beneficjentów programu 800 plus.

Do tego dochodzi jeszcze jeden drobiazg, który często umyka: przy zamianie nowych emisji kupujesz je po 99,90 zł, czyli z 10 groszowym dyskontem na sztuce. To nie jest główny argument za zakupem, ale przy większych kwotach bywa miłym dodatkiem. Jeśli te rzeczy masz pod kontrolą, łatwiej przejść do wyboru, który pasuje do konkretnej sytuacji.

Jak wyglądałby mój wybór w trzech scenariuszach

| Scenariusz | Mój wybór | Dlaczego właśnie to |

|---|---|---|

| Pieniądze mają leżeć tylko chwilowo | OTS | Krótki termin, brak opłaty za wyjście, prosty wynik |

| Chcę stały, przewidywalny wynik na 3 lata | TOS | Stała stopa 4,40% i kapitalizacja roczna dają jasną kalkulację |

| Chronię kapitał przed inflacją na dłużej | EDO | Najwyższy start w standardowej ofercie i mocna indeksacja inflacją |

| Mam prawo do obligacji rodzinnych | ROD lub ROS | Lepsze warunki startowe i wyższa marża ponad inflację |

Gdybym miał wskazać jedną rzecz bez dodatkowych założeń, powiedziałbym tak: dla krótkiego terminu biorę OTS, dla pewności wyniku TOS, a dla długiego oszczędzania z ochroną przed inflacją EDO. Jeśli mam dostęp do obligacji rodzinnych, najpierw sprawdzam ROD, bo w tej grupie to najmocniejsza propozycja. Wybór nie jest więc wyścigiem na jeden procent, tylko dopasowaniem do czasu i celu.

Trzy liczby, które sprawdzam przed zakupem

Przed kliknięciem „kup” zawsze sprawdzam trzy rzeczy: oprocentowanie startowe, koszt wcześniejszego wykupu i realny czas, na jaki mogę zamrozić środki. Jeśli te trzy elementy się zgadzają, obligacja zwykle jest dobrana dobrze. Jeśli nie, nawet wysoka stawka początkowa może okazać się tylko ładnym nagłówkiem.

Właśnie tak czytam ofertę obligacji skarbowych: nie jako katalog procentów, tylko jako zestaw różnych narzędzi do różnych zadań. Kiedy patrzę na nie w ten sposób, łatwiej wyłapać, które serie naprawdę pracują na mój plan finansowy, a które tylko dobrze wyglądają na pierwszy rzut oka.