Kontrakty CFD kuszą prostotą: można zająć pozycję na wzrost albo spadek ceny, wpłacając tylko część wartości transakcji. W praktyce to jednak instrument pochodny z dźwignią, więc drobny ruch rynku potrafi szybko zmienić wynik z zysku w stratę. W tym tekście wyjaśniam, czym są CFD, jak działają, jakie generują koszty, jak chroni je regulacja i kiedy ten instrument ma sens, a kiedy lepiej go unikać.

Najkrócej: CFD to instrument do spekulacji na zmianie ceny

- Nie kupujesz aktywa bazowego, tylko rozliczasz różnicę między ceną otwarcia i zamknięcia pozycji.

- Dźwignia finansowa zwiększa ekspozycję, ale też przyspiesza straty.

- CFD są dostępne na wiele rynków: waluty, indeksy, surowce, akcje i kryptowaluty.

- Koszt to nie tylko spread, ale też prowizja, finansowanie overnight i poślizg cenowy.

- Dla klientów detalicznych w UE działają limity dźwigni i ochrona przed ujemnym saldem.

- To narzędzie raczej dla świadomej spekulacji niż dla spokojnego budowania portfela.

Czym są CFD i dlaczego nie kupujesz tu aktywa

CFD, czyli kontrakty na różnicę, to instrumenty pochodne oparte na cenie aktywa bazowego. Możesz więc handlować zmianą ceny EUR/USD, złota, indeksu giełdowego albo akcji, ale nie stajesz się właścicielem samego aktywa. Rozliczana jest różnica między ceną wejścia a ceną wyjścia z pozycji.

To ważne rozróżnienie, bo CFD nie działają jak zakup akcji czy jednostek ETF. Ja patrzę na nie jak na narzędzie stricte transakcyjne: służy do zajmowania krótkoterminowej ekspozycji na ruch ceny, a nie do spokojnego trzymania aktywa przez lata. Właśnie dlatego CFD są często opisywane jako kontrakt ekonomiczny, a nie klasyczna inwestycja własnościowa.

Najczęściej spotkasz CFD na waluty, indeksy, surowce, akcje i kryptowaluty. W każdym z tych przypadków logika jest podobna: nie kupujesz czegoś fizycznie ani „na papierze” w sensie własności, tylko obstawiasz, w którą stronę poruszy się cena instrumentu bazowego.

CFD, akcje i ETF-y w praktyce

To porównanie jest przydatne, bo wiele osób wrzuca CFD do jednego worka z „inwestowaniem”, a to prowadzi do błędnych oczekiwań. W praktyce różnice są duże: od własności aktywa, przez dźwignię, aż po horyzont i koszty. Poniżej najprostsze zestawienie.

| Cecha | CFD | Akcje | ETF-y |

|---|---|---|---|

| Co posiadasz | Ekspozycję na zmianę ceny | Udział w spółce | Udział w koszyku aktywów |

| Dźwignia | Tak, standardowo wysoka | Zwykle nie | Zwykle nie |

| Możliwość gry na spadki | Tak | Ograniczona i pośrednia | Ograniczona i pośrednia |

| Typowy horyzont | Krótkoterminowy | Średni i długi | Długi |

| Główne koszty | Spread, prowizja, finansowanie pozycji | Prowizja maklerska, spread | Prowizja, opłata za zarządzanie |

| Najlepsze zastosowanie | Spekulacja i krótkie zagrania | Budowanie majątku | Dywersyfikacja i długoterminowe oszczędzanie |

Jeśli twoim celem jest budowanie kapitału spokojnym tempem, ETF-y i akcje zazwyczaj lepiej pasują do takiego planu. CFD mają sens wtedy, gdy świadomie chcesz grać na zmianę ceny i akceptujesz, że to nie jest „łagodniejsza wersja inwestowania”, tylko osobna kategoria ryzyka.

Jak działa kontrakt CFD krok po kroku

Mechanika CFD jest prosta, ale właśnie przez tę prostotę łatwo ją zlekceważyć. Najpierw wybierasz instrument bazowy, potem określasz kierunek pozycji: kupno, jeśli zakładasz wzrost, albo sprzedaż, jeśli grasz na spadek. Następnie otwierasz pozycję o określonej wartości ekspozycji, wpłacając tylko część tej kwoty jako depozyt zabezpieczający.

W momencie zamknięcia pozycji rozlicza się różnica między ceną otwarcia a ceną zamknięcia. Zysk lub strata trafia na twoje konto w gotówce, a nie w postaci samego aktywa bazowego. To właśnie dlatego CFD bywają nazywane „syntetyczną ekspozycją” na rynek.

Przeczytaj również: Jak zostać traderem? Realny przewodnik, nie obietnice

Prosty przykład z liczbami

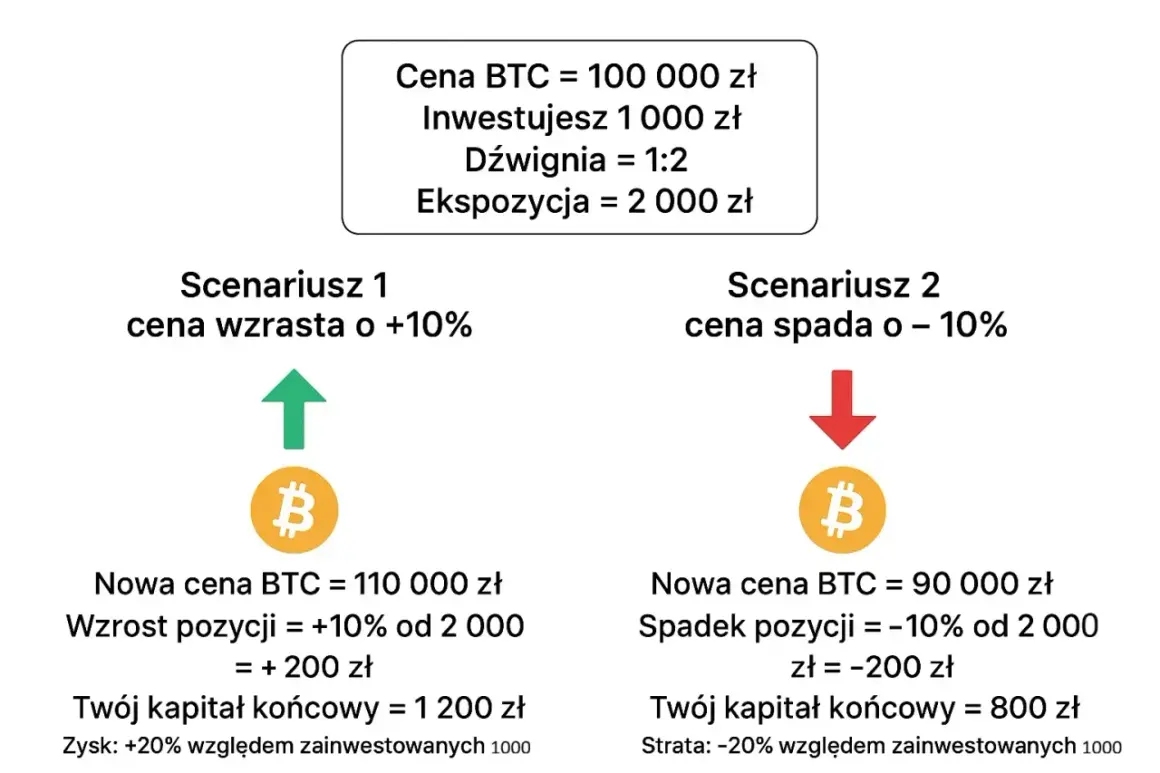

Załóżmy, że otwierasz pozycję CFD na indeks z ekspozycją 10 000 zł przy dźwigni 20:1. W praktyce blokujesz około 500 zł depozytu zabezpieczającego. Jeśli indeks wzrośnie o 1%, zysk wyniesie około 100 zł. Jeśli spadnie o 1%, strata też wyniesie około 100 zł. Na depozycie 500 zł oznacza to wynik rzędu +20% albo -20% jeszcze przed kosztami.

To pokazuje sedno problemu: przy CFD nie liczy się wyłącznie to, czy masz rację co do kierunku rynku. Liczy się też skala pozycji, czas jej utrzymania i koszty po drodze. Jedno małe przesunięcie ceny może dać duży procentowo wynik na kapitale własnym, ale równie szybko może go stopić.

Dźwignia finansowa, depozyt i koszty, które obniżają wynik

W przypadku CFD dźwignia finansowa nie jest dodatkiem, tylko rdzeniem produktu. Oznacza, że kontrolujesz większą ekspozycję, niż wynosi twój wkład własny. Z punktu widzenia wyniku to działa w obie strony: przyspiesza zysk, ale też wzmacnia stratę. Właśnie tu najczęściej pojawia się zderzenie marketingu z rzeczywistością.

| Instrument bazowy | Limit dźwigni dla klienta detalicznego | Minimalny depozyt |

|---|---|---|

| Główne pary walutowe | 30:1 | 3,33% |

| Nie główne pary walutowe, złoto i główne indeksy | 20:1 | 5% |

| Surowce inne niż złoto i nie główne indeksy | 10:1 | 10% |

| Pojedyncze akcje i pozostałe wartości referencyjne | 5:1 | 20% |

| Kryptowaluty | 2:1 | 50% |

Poza dźwignią trzeba patrzeć na koszty, bo one potrafią zjeść przewagę nawet wtedy, gdy kierunek rynku był trafny. Najważniejsze są cztery elementy: spread, czyli różnica między ceną kupna i sprzedaży; prowizja, jeśli broker ją pobiera; finansowanie overnight, czyli koszt utrzymania pozycji przez noc; oraz poślizg cenowy, gdy transakcja zamyka się po cenie gorszej od oczekiwanej.

W praktyce finansowanie i część opłat są liczone od pełnej wartości ekspozycji, a nie od samego depozytu. To kluczowy szczegół, który początkujący często pomijają. Ja zawsze zaczynam analizę CFD właśnie od pytania: ile kosztuje nie tylko wejście, ale też trzymanie pozycji przez kilka dni, a nawet kilka godzin.

Jakie ryzyka są najgroźniejsze

CFD są ryzykowne nie dlatego, że same w sobie są „złe”, tylko dlatego, że łączą kilka cech, które bardzo łatwo wymykają się spod kontroli. Dźwignia, zmienność, koszty i emocje potrafią stworzyć układ, w którym nawet dobry pomysł kończy się słabym wynikiem. Według Komisji Nadzoru Finansowego w 2025 roku 72% aktywnych klientów traciło na rynku pozagiełdowych instrumentów pochodnych, a łączna wartość strat była prawie czterokrotnością zysków klientów.

To nie jest drobiazg statystyczny, tylko sygnał ostrzegawczy. Dla mnie taka liczba oznacza, że problemem nie bywa sam kierunek rynku, ale cały pakiet: zbyt duża pozycja, zbyt mały margines bezpieczeństwa, słaba kontrola kosztów i brak planu wyjścia.

- Dźwignia sprawia, że nawet niewielki ruch ceny może szybko wyzerować depozyt.

- Gap risk, czyli luka cenowa po nocnej sesji lub wiadomości makro, może przeskoczyć poziom stop loss.

- Poślizg cenowy pojawia się, gdy rynek jest zbyt szybki lub płytki, by zlecenie wykonało się po oczekiwanej cenie.

- Koszty utrzymania pozycji potrafią po kilku dniach stać się ważniejsze niż sam ruch rynku.

- Overtrading i handel „na emocjach” zwykle prowadzą do serii małych, ale bolesnych strat.

W praktyce bardzo groźny jest też efekt samozłudzenia: kilka udanych transakcji daje poczucie kontroli, po czym przychodzi jeden mocniejszy ruch i przewaga znika. Dlatego CFD wymagają dyscypliny, a nie tylko opinii o rynku.

Jak wygląda ochrona inwestora w Polsce i w UE

Na rynku detalicznym nie jesteś pozostawiony sam sobie. W UE, a więc także w praktyce dla polskich klientów detalicznych, obowiązują ograniczenia wprowadzone po to, by zmniejszyć skalę szkód. ESMA wprowadziła limity dźwigni, regułę automatycznego zamykania pozycji przy spadku marży do określonego poziomu oraz ochronę przed ujemnym saldem. To ważne, ale nie należy mylić tego z bezpieczeństwem.

| Mechanizm ochrony | Co oznacza w praktyce |

|---|---|

| Margin close-out przy 50% | Broker może automatycznie zamknąć pozycję, gdy marża spadnie do połowy wymaganego poziomu. |

| Negative balance protection | Strata klienta detalicznego nie powinna przekroczyć środków na rachunku CFD. |

| Standardowy risk warning | Broker musi pokazać ostrzeżenie o odsetku rachunków klientów, które tracą pieniądze. |

| Zakaz zachęt sprzedażowych | Nie powinno się otrzymywać bonusów, które mają sztucznie skłaniać do handlu. |

To rozróżnienie między klientem detalicznym a profesjonalnym jest istotne, bo profesjonalni inwestorzy nie mają takiego samego poziomu ochrony. Dla większości osób detalicznych te zabezpieczenia są barierą awaryjną, a nie argumentem, że CFD stały się produktem bezpiecznym.

Kiedy CFD mają sens, a kiedy lepiej ich unikać

CFD mają sens głównie wtedy, gdy ktoś świadomie chce krótkoterminowo spekulować na ruchu ceny albo zabezpieczyć istniejącą ekspozycję. Przykład: inwestor posiadający portfel akcji może czasowo zająć krótką pozycję na indeks, aby ograniczyć ryzyko spadku rynku w okresie podwyższonej zmienności. To jednak zastosowanie specjalistyczne, a nie domyślne.

Lepiej unikać CFD, jeśli celem jest budowanie oszczędności na lata, zakup mieszkania, emerytura albo po prostu spokojne pomnażanie kapitału. W takich sytuacjach instrument z dźwignią zwykle wnosi więcej ryzyka niż korzyści. Ja nie traktowałbym CFD jako zamiennika dla akcji, ETF-ów, obligacji czy nawet prostych lokat, bo to zupełnie inna półka decyzji finansowej.

- Tak, jeśli masz doświadczenie, wolny kapitał i rozumiesz mechanikę dźwigni.

- Tak, jeśli potrzebujesz krótkiej, precyzyjnej ekspozycji na rynek i akceptujesz szybkie zamykanie pozycji.

- Nie, jeśli chcesz budować portfel pasywnie.

- Nie, jeśli nie potrafisz policzyć kosztu utrzymania pozycji przez noc.

- Nie, jeśli inwestujesz pieniądze, których utrata uderzy w bieżący budżet domowy.

W skrócie: CFD są użyteczne wtedy, gdy wiesz dokładnie, po co po nie sięgasz. Jeśli sięgasz po nie dlatego, że „można zarobić szybciej”, to zwykle jest to najsłabszy możliwy powód.

Co sprawdzić przed pierwszą transakcją na CFD

Zanim złożysz pierwsze zlecenie, warto przejść przez prostą listę kontrolną. To nie jest formalność. Przy CFD jeden niedopatrzony parametr potrafi zmienić sens całej transakcji, zwłaszcza gdy rynek zaczyna być bardziej zmienny niż zwykle.

- Sprawdź, czy podmiot działa pod nadzorem i jakie ma zasady obsługi klienta detalicznego.

- Przeczytaj dokładnie, jaki jest limit dźwigni dla wybranego instrumentu.

- Ustal, ile wynoszą spread, prowizja i finansowanie overnight.

- Sprawdź, kiedy broker zamyka pozycję automatycznie przy spadku marży.

- Przećwicz wejście i wyjście na koncie demo, zanim użyjesz prawdziwych środków.

- Ustal maksymalną stratę na pojedynczą transakcję, zanim ją otworzysz.

- Nie używaj pieniędzy, które mogą być potrzebne w ciągu najbliższych miesięcy.

Jeżeli mam zostawić jedną praktyczną zasadę, to tę: najpierw policz koszt i ryzyko, dopiero potem patrz na potencjalny zysk. Przy CFD to właśnie odwrócenie kolejności najczęściej prowadzi do złych decyzji, bo sam kierunek rynku rzadko wystarcza, jeśli po drodze zjadają cię dźwignia, spread i finansowanie pozycji.