Wcześniejsze wycofanie pieniędzy z IKE to temat, w którym łatwo pomylić pojęcia, a potem niepotrzebnie stracić część zysku albo zapłacić dodatkowe opłaty. Poniżej rozbieram to na proste elementy: kiedy można wypłacić środki bez podatku, co dzieje się przy zwrocie przed terminem, jakie są wyjątki oraz kiedy lepiej wybrać transfer zamiast zamykania konta.

Najważniejsze rzeczy o wcześniejszym wycofaniu środków z IKE

- Wcześniejsza wypłata z IKE przed spełnieniem warunków to w praktyce zwrot, a nie klasyczna wypłata emerytalna.

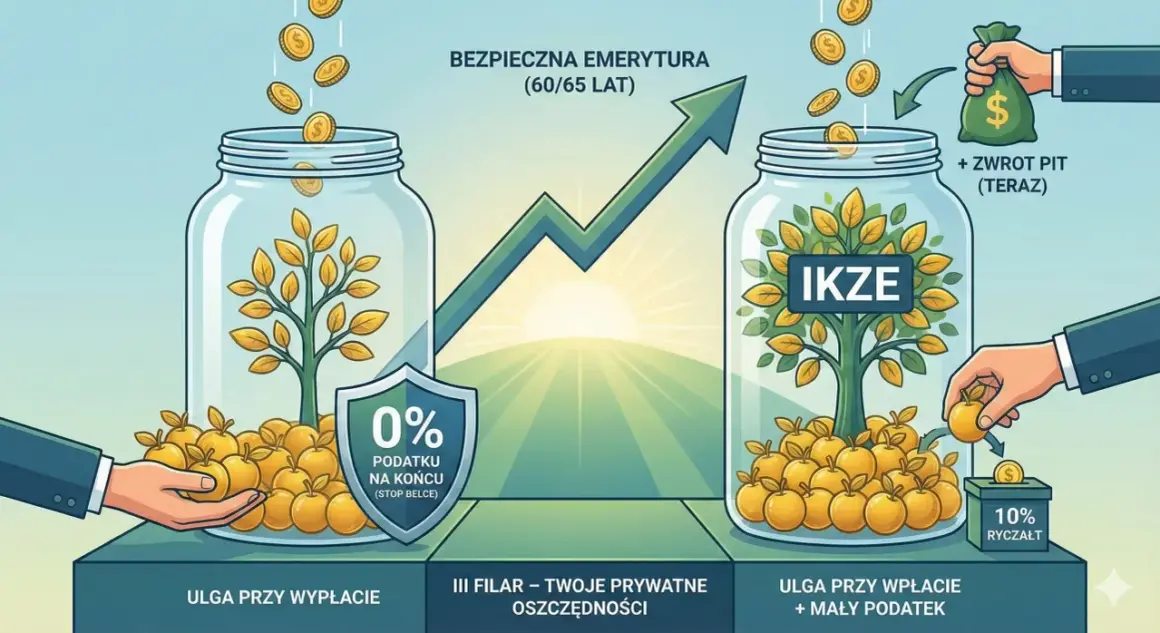

- Bez podatku można wypłacić środki po ukończeniu 60 lat albo wcześniej, po uzyskaniu uprawnień emerytalnych i ukończeniu 55 lat, przy spełnieniu dodatkowych warunków wpłat.

- Przy zwrocie przed terminem instytucja finansowa pobiera 19% podatku od dochodu, czyli od zysku, a nie od całej kwoty.

- Jeśli na IKE trafiły środki z programu emerytalnego PPE, przy zwrocie może dojść jeszcze 30% składek podstawowych przekazanych do ZUS.

- Umowa może przewidywać dodatkową opłatę, jeśli zwrot lub wypłata nastąpią w ciągu 12 miesięcy od zawarcia umowy.

- Częściowy zwrot jest możliwy tylko z wpłat własnych na IKE, nie z każdej części salda.

Co naprawdę oznacza wcześniejsza wypłata z IKE

Najpierw porządkuję terminologię, bo to oszczędza wielu nieporozumień. W języku potocznym mówimy o wypłacie z IKE przed czasem, ale w praktyce przepisy rozróżniają wypłatę, zwrot i wypłatę transferową. To nie są synonimy, a różnica między nimi decyduje o podatku i kosztach.

| Pojęcie | Co oznacza | Skutek finansowy |

|---|---|---|

| Wypłata | Środki pobierane po spełnieniu ustawowych warunków wieku i stażu wpłat | Zasadniczo bez podatku od zysków |

| Zwrot | Wycofanie pieniędzy przed spełnieniem warunków wypłaty | Podatek i możliwe dodatkowe koszty |

| Wypłata transferowa | Przeniesienie środków do innej instytucji prowadzącej IKE lub do innego programu emerytalnego | Bez podatku, bo pieniądze nadal zostają w III filarze |

To rozróżnienie jest ważne, bo ktoś, kto chce po prostu „wyciągnąć pieniądze”, myśli zwykle o zwrocie, a nie o wypłacie w ustawowym sensie. Z takiego punktu widzenia IKE jest produktem do długiego trzymania kapitału, a nie zwykłym kontem oszczędnościowym. Dalej pokazuję, kiedy można z niego skorzystać bez straty podatkowej, bo to jest punkt odniesienia dla każdej decyzji o wcześniejszym wycofaniu środków.

Kiedy możesz dostać pieniądze bez podatku

Ustawowe warunki wypłaty z IKE są dość konkretne. Zgodnie z zasadami, pełna wypłata bez podatku jest możliwa po ukończeniu 60 lat albo po ukończeniu 55 lat, jeśli wcześniej nabyło się uprawnienia emerytalne. Do tego dochodzi jeszcze warunek dotyczący historii wpłat.Warunki, które trzeba spełnić

- wpłacać środki na IKE przez co najmniej 5 dowolnych lat kalendarzowych, albo

- dokonać ponad połowy wartości wpłat nie później niż 5 lat przed złożeniem wniosku o wypłatę.

W praktyce oznacza to, że IKE premiuje systematyczność. Nie wystarczy samo osiągnięcie wieku emerytalnego, jeśli rachunek był zasilany zbyt krótko albo zbyt późno. Jest jednak ważny wyjątek: warunków tych nie stosuje się do środków przeniesionych z programu emerytalnego na IKE, więc historia pochodzenia pieniędzy ma znaczenie.

Przeczytaj również: Nasdaq - Giełda czy indeks? Dowiedz się, jak w niego inwestować

Jak wygląda sama wypłata

Gdy spełnisz warunki, możesz wybrać wypłatę jednorazową albo ratalną. Przepisy nie narzucają terminu, po którym musisz koniecznie zabrać środki z konta. To oznacza, że IKE można trzymać dłużej, jeśli nadal ma to sens inwestycyjny i podatkowy. Z mojego punktu widzenia to rozsądne rozwiązanie dla osób, które nie potrzebują całego kapitału od razu i wolą rozłożyć pobieranie pieniędzy w czasie.

Ten wariant jest najkorzystniejszy, więc zanim przejdę do kosztów wcześniejszego zwrotu, pokazuję, co dokładnie dzieje się, kiedy chcesz wyjąć pieniądze przed spełnieniem warunków.

Co dzieje się przy zwrocie przed terminem

Jeżeli sięgasz po środki przed spełnieniem warunków wypłaty, uruchamiasz mechanizm zwrotu. I właśnie tu pojawia się realny koszt decyzji. Najważniejsza zasada jest prosta: instytucja finansowa pobiera 19% podatku od dochodu, czyli od różnicy między wartością rachunku a sumą wpłat na IKE.

| Element kosztu | Jak działa | Co to oznacza w praktyce |

|---|---|---|

| Podatek od dochodu | 19% od wypracowanego zysku | Nie od całej kwoty, tylko od zarobionej części |

| Zwrot z PPE do IKE | Przy wcześniejszym zwrocie 30% składek podstawowych może trafić do ZUS | To dodatkowy ubytek, jeśli na konto trafiały środki z programu emerytalnego |

| Opłata umowna | Możliwa przez pierwsze 12 miesięcy od zawarcia umowy | Bank lub dom maklerski może potrącić dodatkową kwotę zgodnie z umową |

To właśnie tu wiele osób się myli. Nie tracisz automatycznie 19% całego kapitału, ale jeśli konto urosło mocno, podatek od zysku i tak może być odczuwalny. Dodatkowo, jeśli środki pochodziły z PPE, dochodzi osobny mechanizm przekazania części składek do ZUS, co dla części oszczędzających bywa niemiłym zaskoczeniem.

Warto też pamiętać, że przy zwrocie pełnym najczęściej zamykasz rachunek, więc przestaje on pracować w preferowanym podatkowo reżimie. Jeśli potrzebujesz tylko części gotówki, lepiej sprawdzić, czy nie wystarczy częściowy zwrot albo transfer, bo to zwykle mniej kosztuje niż likwidacja całego konta.

Częściowy zwrot i transfer mogą być lepsze niż zamykanie konta

Nie każda sytuacja wymaga całkowitego wyjścia z IKE. Przepisy dopuszczają częściowy zwrot, ale tylko wtedy, gdy pieniądze pochodzą z wpłat własnych na IKE. To praktyczne rozwiązanie, gdy potrzebujesz gotówki na konkretny wydatek, a nie chcesz rezygnować z całej konstrukcji emerytalnej.

- Częściowy zwrot ma sens, gdy potrzebujesz tylko części środków i chcesz zostawić resztę na dalsze inwestowanie.

- Wypłata transferowa jest dobra wtedy, gdy zmieniasz instytucję, ale nie chcesz stracić korzyści podatkowych.

- Pełny zwrot traktuję jako rozwiązanie awaryjne, gdy pieniądze są potrzebne natychmiast i nie ma tańszego źródła finansowania.

W tym miejscu dodam jeszcze jedno praktyczne rozróżnienie: IKE i IKZE to nie to samo. W IKZE wcześniejsze wycofanie środków bywa podatkowo znacznie boleśniejsze, bo rozliczenie dotyczy całej kwoty według skali PIT. Jeśli ktoś patrzy tylko na nazwę produktu, łatwo pomylić konsekwencje i podjąć złą decyzję. Dlatego przy każdej dyspozycji najpierw sprawdzam, czy chodzi o transfer, częściowy zwrot, czy faktyczne zamknięcie konta.

Skoro wiadomo już, które rozwiązanie jest najmniej kosztowne, przechodzę do procedury, bo tu też można się potknąć o szczegóły formalne.

Jak zrobić to poprawnie krok po kroku

Przy IKE formalności nie są skomplikowane, ale trzeba je przejść dokładnie. Z mojego punktu widzenia najważniejsze jest to, żeby nie składać dyspozycji „na skróty”, tylko od razu policzyć koszt całej operacji.

- Sprawdź umowę - zwłaszcza zapis o dodatkowej opłacie w pierwszych 12 miesiącach i o zasadach zwrotu lub transferu.

- Ustal typ dyspozycji - zwrot całkowity, częściowy zwrot, wypłata po spełnieniu warunków albo transfer do innej instytucji.

- Policz realny koszt - uwzględnij 19% podatku od dochodu, ewentualne 30% składek z PPE oraz opłatę umowną.

- Przygotuj wymagane dane - przed wypłatą trzeba podać właściwy urząd skarbowy, a jeśli wypłata następuje po 55. roku życia bez ukończenia 60 lat, potrzebna jest decyzja organu rentowego o prawie do emerytury.

- Złóż dyspozycję na piśmie albo w systemie bankowym - zależnie od instytucji, w której prowadzisz IKE.

- Sprawdź termin realizacji - wypłata jednorazowa lub pierwsza rata powinna nastąpić w terminie do 14 dni od wniosku, a częściowy zwrot zwykle w ciągu 30 dni.

W praktyce najbardziej opłaca się zrobić ten rachunek przed złożeniem wniosku, a nie po fakcie. Jeśli z kosztów wychodzi, że zwrot zjada dużą część zysku, czasem lepiej poszukać innego źródła finansowania albo zostawić pieniądze na IKE i skorzystać z transferu, jeśli problem dotyczy tylko zmiany instytucji. To prowadzi do najczęstszych błędów, które widzę przy takim decyzjach.

Najczęstsze błędy, które kosztują najwięcej

Przy wcześniejszym wycofaniu środków najwięcej pieniędzy ucieka zwykle nie przez sam podatek, ale przez pośpiech i złą kwalifikację operacji. To są błędy, których naprawdę da się uniknąć.

- Mylenie zwrotu z wypłatą transferową - jeśli przenosisz pieniądze do innej instytucji, nie ma sensu zamykać rachunku.

- Ignorowanie źródła środków - przy pieniądzach z PPE pojawia się dodatkowy mechanizm przekazania 30% składek do ZUS.

- Nieczytanie opłat umownych - szczególnie w pierwszym roku po otwarciu konta.

- Zakładanie, że podatek liczony jest od całej kwoty - w IKE chodzi o dochód, ale przy dużym zysku i tak może to boleć.

- Sięganie po IKE zamiast po poduszkę finansową - to zwykle znak, że problem pojawił się zbyt późno i decyzja kosztuje więcej, niż powinna.

Jeżeli widzę, że ktoś rozważa zwrot z IKE na drobny wydatek konsumpcyjny, zwykle namawiam do przerwy i spokojnego przeliczenia alternatyw. To konto ma sens wtedy, gdy pieniądze pracują długo. Gdy wypłacisz je zbyt wcześnie, płacisz za zbudowaną preferencję podatkową jej własnym odebraniem.

Co zapamiętać, zanim złożysz dyspozycję

Najkrócej mówiąc: wcześniejsze wycofanie pieniędzy z IKE jest możliwe, ale rzadko jest neutralne kosztowo. Jeśli możesz poczekać do momentu wypłaty ustawowej, zwykle zyskujesz najwięcej. Jeśli nie możesz, lepiej wybrać rozwiązanie, które najmniej narusza kapitał, czyli najpierw transfer albo częściowy zwrot, a dopiero na końcu pełny zwrot.

Przed decyzją sprawdź trzy rzeczy: ile wynosi podatek od dochodu, czy na rachunku nie ma środków z PPE oraz czy umowa nie przewiduje dodatkowej opłaty za zbyt szybkie wyjście. To właśnie te trzy elementy najczęściej przesądzają o tym, czy operacja jest tylko mało korzystna, czy naprawdę droga.

Jeżeli pieniądze są potrzebne na pilny cel, porównuję koszt zwrotu z kosztem alternatywy: pożyczki, kredytu ratalnego albo przesunięcia wydatku w czasie. W wielu przypadkach ta kalkulacja jest bardziej uczciwa niż intuicja. I właśnie ona zwykle mówi, czy lepiej ruszyć IKE teraz, czy pozwolić mu jeszcze pracować.