OIPE to dobrowolny, długoterminowy produkt emerytalny, który łączy oszczędzanie z inwestowaniem i ma działać według wspólnych reguł w całej Unii Europejskiej. Dla czytelnika najważniejsze nie jest samo rozwinięcie skrótu, ale to, czy taki rachunek rzeczywiście daje przewagę nad IKE albo IKZE, ile można wpłacić i kiedy pieniądze da się wyjąć bez utraty korzyści podatkowych. Poniżej rozkładam temat na praktyczne elementy, bez urzędowego żargonu.

Najważniejsze fakty o OIPE w jednym miejscu

- OIPE to europejski produkt emerytalny z unijnym paszportem, więc ma ułatwiać oszczędzanie także osobom mobilnym zawodowo.

- Limit wpłat w 2026 roku wynosi 28 260 zł.

- Wpłaty można zacząć już od 15. roku życia.

- Preferencje podatkowe są zachowane wtedy, gdy oszczędzasz na jednym subkoncie OIPE i spełniasz warunki wypłaty.

- Wypłata środków jest możliwa zwykle po 60. roku życia, albo po 55. roku życia przy spełnieniu ustawowych warunków.

- Jeśli prowadzisz więcej niż jedno subkonto OIPE, w grę może wejść 75% zryczałtowany podatek od dochodu.

Czym jest OIPE i co naprawdę daje

W praktyce OIPE to europejski odpowiednik prywatnego produktu emerytalnego. Produkt jest dobrowolny, prowadzi go jeden oszczędzający na jednym subkoncie i może być oferowany przez różne instytucje finansowe, nie tylko przez banki, ale też przez ubezpieczycieli, towarzystwa funduszy inwestycyjnych czy firmy inwestycyjne. Najważniejsze jest jednak to, że OIPE ma być rozpoznawalne w całej UE, więc po zmianie kraju zamieszkania nie zaczynasz wszystkiego od zera.

Ja widzę tu przede wszystkim narzędzie dla osób, które myślą o emeryturze szerzej niż tylko w polskim systemie. Jeśli pracujesz za granicą, planujesz wyjazd albo po prostu chcesz mieć porządek w długoterminowych oszczędnościach, OIPE ma sens jako konstrukcja, a nie jako kolejny produkt „na wszelki wypadek”.

To nie jest zwykłe konto oszczędnościowe. OIPE działa jak produkt inwestycyjny, więc wartość środków może się zmieniać, a dobór strategii ma realne znaczenie. Kiedy już to uporządkujemy, najważniejsze staje się pytanie, jak wygląda korzystanie z OIPE od strony codziennych wpłat i wypłat.

Jak działa oszczędzanie w OIPE w praktyce

Najprościej patrzeć na OIPE jak na długoterminowy rachunek, do którego wpłacasz pieniądze w ramach limitu, a dostawca inwestuje je według wybranej strategii. Na koniec nie chodzi o sam fakt gromadzenia kapitału, ale o to, czy zrobiłeś to w sposób zgodny z zasadami, które pozwalają zachować ulgę podatkową.

- Wybierasz dostawcę i sprawdzasz, jakie opcje inwestycyjne oferuje.

- Podpisujesz umowę o prowadzenie OIPE i otwierasz subkonto.

- Wpłacasz środki, pilnując limitu rocznego.

- Oszczędności są inwestowane zgodnie z wybraną polityką, a Ty śledzisz ich wartość w czasie.

- Po spełnieniu warunków możesz wypłacić pieniądze jednorazowo albo w ratach.

Ważny jest też mechanizm wypłaty transferowej, czyli przeniesienia środków do innego dostawcy. To nie jest detal techniczny, tylko realna korzyść, jeśli chcesz zmienić instytucję albo przenieść oszczędzanie do innego kraju UE. W takim produkcie elastyczność ma znaczenie, ale nie zastępuje rozsądku, bo każda wcześniejsza decyzja o wyjściu z rachunku może osłabić sens całej konstrukcji.

To prowadzi prosto do limitów i podatków, bo właśnie tam widać różnicę między atrakcyjną ideą a realnym rozwiązaniem.

Limity, wypłata i podatki w 2026 roku

Jak podaje KNF, limit wpłat na OIPE w 2026 roku wynosi 28 260 zł. To ważne, bo limit jest kwotowy, a nie procentowy, więc łatwo go policzyć i zaplanować wpłaty w skali roku. Dla osoby, która oszczędza regularnie, taka przewidywalność ma większą wartość, niż mogłoby się wydawać na pierwszy rzut oka.

| Element | Zasada | Co to oznacza w praktyce |

|---|---|---|

| Limit wpłat | 28 260 zł w 2026 roku | Możesz planować roczne zasilenie konta bez liczenia w euro czy procentach. |

| Wiek rozpoczęcia wpłat | Od 15. roku życia | Produkt jest dostępny także dla osób bardzo młodych, które chcą zacząć wcześnie. |

| Wypłata środków | Zwykle po 60. roku życia albo po 55. roku życia z uprawnieniami emerytalnymi i po spełnieniu warunków ustawowych | To produkt długoterminowy, a nie narzędzie do krótkiego parkowania gotówki. |

| Forma wypłaty | Jednorazowo albo w ratach | Możesz dobrać sposób wypłaty do swojej sytuacji życiowej. |

| Jedno subkonto | Korzyść podatkowa przysługuje przy gromadzeniu oszczędności tylko na jednym subkoncie OIPE | To jedna z najważniejszych zasad, bo błąd może być drogi. |

| Więcej niż jedno subkonto | Może pojawić się 75% zryczałtowany podatek od dochodu | Według podatki.gov.pl to rozwiązanie jest finansowo bardzo niekorzystne. |

Najczytelniej ujmując: OIPE premiuje cierpliwość. Nie daje wygody „wyjdę, kiedy chcę, bez konsekwencji”, tylko nagradza konsekwentne trzymanie kapitału do emerytury. Jeśli wycofasz środki wcześniej, operacja jest traktowana jako zwrot, a wtedy zaczynają działać zwykłe zasady podatkowe i cały rachunek przestaje być tak atrakcyjny, jak wyglądał na etapie podpisywania umowy.

Skoro wiesz już, ile można wpłacić i kiedy środki można wypłacić, naturalnie pojawia się kolejne pytanie: czy OIPE jest lepsze od IKE albo IKZE.

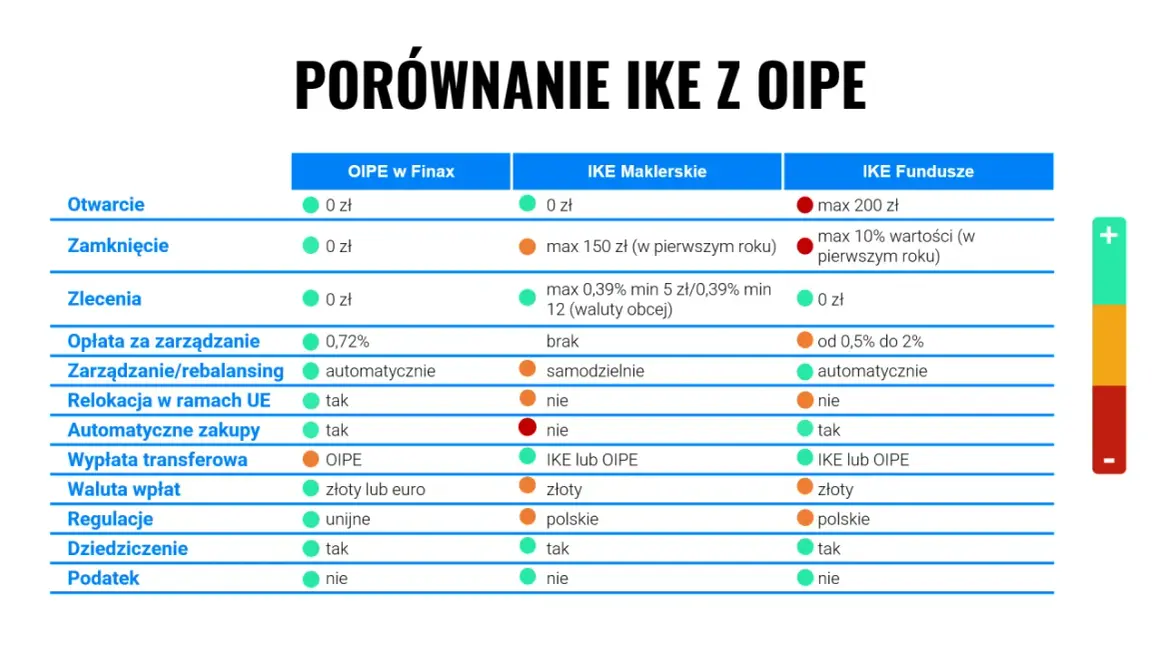

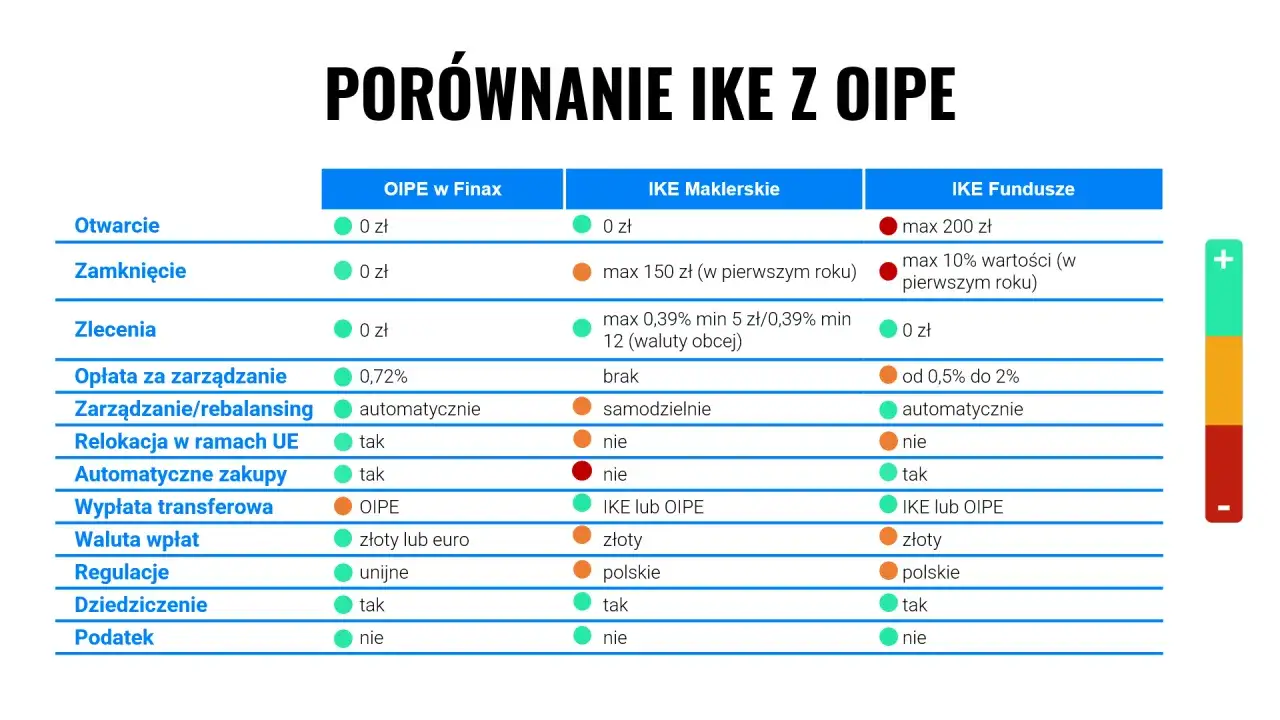

OIPE, IKE i IKZE jak wypadają obok siebie

To porównanie ma sens tylko wtedy, gdy patrzymy na praktykę, a nie na same skróty. OIPE jest najbliższe IKE pod względem konstrukcji podatkowej, ale ma unijny wymiar i przenośność, której klasyczne krajowe rozwiązania nie dają w takim stopniu. Z kolei IKZE gra inną kartą, bo daje ulgę podatkową już na etapie wpłaty.

| Kryterium | OIPE | IKE | IKZE |

|---|---|---|---|

| Limit wpłat w 2026 roku | 28 260 zł | 28 260 zł | 11 304 zł, a dla osób prowadzących działalność 16 956 zł |

| Korzyść podatkowa | Preferencja przy spełnieniu warunków wypłaty | Preferencja przy spełnieniu warunków wypłaty | Odliczenie wpłat od podstawy opodatkowania |

| Mobilność | Największa, bo produkt jest projektowany z myślą o rynku UE | Głównie krajowa | Głównie krajowa |

| Dla kogo najczęściej | Dla osób mobilnych, które myślą o emeryturze ponad granicami | Dla osób szukających prostego rachunku emerytalnego w Polsce | Dla osób, które chcą obniżyć podatek już dziś |

Jeśli patrzę wyłącznie na bieżącą ulgę podatkową, IKZE nadal ma najmocniejszy argument. Jeśli jednak liczy się dla Ciebie długoterminowy kapitał emerytalny, możliwość przeniesienia środków i europejski charakter produktu, OIPE staje się sensowną alternatywą. W 2026 roku OIPE i IKE mają taki sam limit wpłat, więc różnica nie leży w kwocie, tylko w konstrukcji i zasięgu produktu.

To nie znaczy, że OIPE jest lepsze dla każdego. Właśnie dlatego trzeba spojrzeć na sytuacje, w których taki produkt rzeczywiście ma przewagę.

Kiedy OIPE ma sens, a kiedy lepiej wybrać coś innego

Ja używam prostego filtra: jeśli ktoś myśli o oszczędzaniu przez lata, akceptuje ryzyko inwestycyjne i nie chce zamykać się w jednym kraju, OIPE brzmi logicznie. Jeśli natomiast pieniądze mogą być potrzebne szybciej albo celem jest głównie ulga podatkowa w bieżącym PIT, trzeba spojrzeć na inne rozwiązania.

- OIPE ma sens, gdy pracujesz lub planujesz pracować w różnych krajach UE i chcesz utrzymać ciągłość oszczędzania.

- OIPE ma sens, gdy budujesz kapitał na emeryturę w horyzoncie co najmniej kilkunastu lat.

- OIPE ma sens, gdy rozumiesz, że to produkt inwestycyjny, więc wartość może falować.

- OIPE jest słabszym wyborem, gdy liczysz na odliczenie wpłat od podatku w tym samym roku, bo tę rolę lepiej pełni IKZE.

- OIPE nie jest dobrym wyborem, gdy planujesz częste wcześniejsze wypłaty, bo wtedy tracisz większość przewagi.

- OIPE nie jest dobrym wyborem, gdy chcesz przede wszystkim bezpieczeństwa kapitału, a nie inwestowania.

Najczęstszy błąd polega na kupowaniu produktu emerytalnego dlatego, że brzmi nowocześnie albo europejsko. W finansach osobistych etykieta ma mniejsze znaczenie niż koszt, strategia inwestycyjna i to, czy naprawdę jesteś gotów trzymać środki do emerytury. Ta ostrożność prowadzi prosto do ostatniej rzeczy, którą zawsze sprawdzam przed podpisaniem umowy.

Zanim otworzysz konto, sprawdź koszty, strategię i zasady przeniesienia

Przed podpisaniem umowy sprawdzam trzy rzeczy: jakie są opłaty, jakie opcje inwestycyjne naprawdę oferuje dostawca i jak działa wypłata transferowa, jeśli za kilka lat zechcesz zmienić instytucję albo kraj zamieszkania. Warto też przeczytać dokument z kluczowymi informacjami, bo właśnie tam zwykle widać, czy produkt jest prosty i uczciwie opisany, czy tylko dobrze opakowany marketingowo.- Opłaty powinny być jasne od początku, bo na długim horyzoncie nawet niewielka różnica ma znaczenie.

- Strategia inwestycyjna musi pasować do Twojego horyzontu czasu i tolerancji ryzyka.

- Przeniesienie środków powinno być opisane prosto, bez ukrytych barier i niejasnych terminów.

- Warunki wypłaty trzeba znać zanim pojawi się pokusa wcześniejszego zwrotu.

Jeśli miałbym skrócić cały temat do jednego zdania, powiedziałbym tak: OIPE jest sensowne wtedy, gdy traktujesz je jak długoterminowy element portfela emerytalnego, a nie jak modne konto do szybkich wpłat i wypłat. Dopiero wtedy unijna przenośność, limit wpłat i podatkowe preferencje pracują na Twoją korzyść.