Ten publiczny rejestr pozycji krótkich pokazuje, kto i na jakiej skali buduje ekspozycję na spadek kursu akcji. Dla inwestora to nie jest ciekawostka z marginesu rynku, tylko praktyczny sygnał o napięciu wokół spółki, płynności obrotu i możliwej zmienności. Najważniejsze nie jest jednak samo „kto jest na liście”, ale to, jak odczytać procenty, terminy zgłoszeń i kontekst rynkowy.

Najważniejsze informacje o publicznym wykazie krótkich pozycji

- Wykaz pokazuje tylko znaczące pozycje netto, a nie każdą krótką transakcję na rynku.

- Próg zgłoszenia do nadzoru jest niski, ale publicznie widoczne są dopiero wyższe poziomy.

- Jednorazowy wpis nie przesądza o przyszłym kursie, bo równie ważny jest trend, płynność i skala spółki.

- Pozycja krótka może wynikać z tezy spekulacyjnej, ale też z hedgingu albo strategii arbitrażowej.

- Do sensownej interpretacji trzeba patrzeć na wolumen, free float, wyniki spółki i komunikaty z rynku.

Czym jest publiczny wykaz krótkich pozycji i po co powstał

Ja traktuję ten wykaz jak narzędzie nadzoru, a nie ranking „spółek do spadku”. W praktyce pokazuje on, że po zbilansowaniu długich i krótkich ekspozycji dany podmiot ma wyraźny zakład na spadek kursu akcji albo chce się przed takim ruchem zabezpieczyć. To ważne, bo pozycja krótka netto nie oznacza po prostu „sprzedałem akcje”, tylko mówi o końcowym, skorygowanym bilansie ekspozycji.

Mechanizm powstał po to, by rynek był bardziej przejrzysty, a nadzór szybciej widział narastające ryzyko wokół konkretnych emitentów. Krótka sprzedaż jest legalnym elementem rynku kapitałowego, ale bez jawności łatwo byłoby ukryć skalę zakładów spekulacyjnych lub strategii zabezpieczających. Właśnie dlatego ten wykaz ma znaczenie także dla zwykłego inwestora, który chce ocenić, czy wokół spółki zbiera się presja podażowa, czy to tylko jednorazowy techniczny ruch.

Ważny niuans: sam wpis nie oznacza, że ktoś „atakuje” spółkę. Czasem chodzi o hedging portfela, czasem o arbitraż, a czasem o czysto kierunkową tezę na spadek. Żeby z tego wyciągnąć sensowny wniosek, trzeba najpierw umieć czytać sam wpis, a nie tylko jego nagłówek.

Jakie dane widzisz w wpisie i jak je odczytać

Na takim ekranie liczy się kilka pól, które na pierwszy rzut oka wyglądają urzędowo, ale mają bardzo konkretne znaczenie. Najbardziej użyteczna jest nie sama nazwa podmiotu, tylko to, jak duża jest pozycja, kiedy została wyliczona i na jakim emitencie została zbudowana.

| Pole | Co oznacza | Jak to czytać w praktyce |

|---|---|---|

| Posiadacz pozycji krótkiej | Podmiot, który raportuje ekspozycję netto | Najczęściej fundusz, dom maklerski, instytucja finansowa albo inny profesjonalny uczestnik rynku |

| Nazwa papieru | Spółka, której akcje są objęte pozycją | To punkt wyjścia do sprawdzenia, czy chodzi o dużą spółkę, czy o mniejszy, mniej płynny walor |

| ISIN | Międzynarodowy identyfikator papieru wartościowego | Pomaga uniknąć pomyłek między seriami akcji lub podobnie nazwanymi instrumentami |

| Pozycja krótka netto (%) | Udział pozycji w kapitale podstawowym spółki | To kluczowy wskaźnik, ale trzeba go zestawić z płynnością i free floatem, czyli akcjami realnie dostępnymi w obrocie |

| Data obliczenia pozycji | Dzień, na który wyliczono ekspozycję | To nie zawsze jest dzień publikacji, więc wpis może mieć lekkie opóźnienie względem wydarzeń rynkowych |

| Data ostatniej aktualizacji | Moment odświeżenia danych w systemie | Pomaga ocenić, czy widzisz świeży wpis, czy już historyczny stan pozycji |

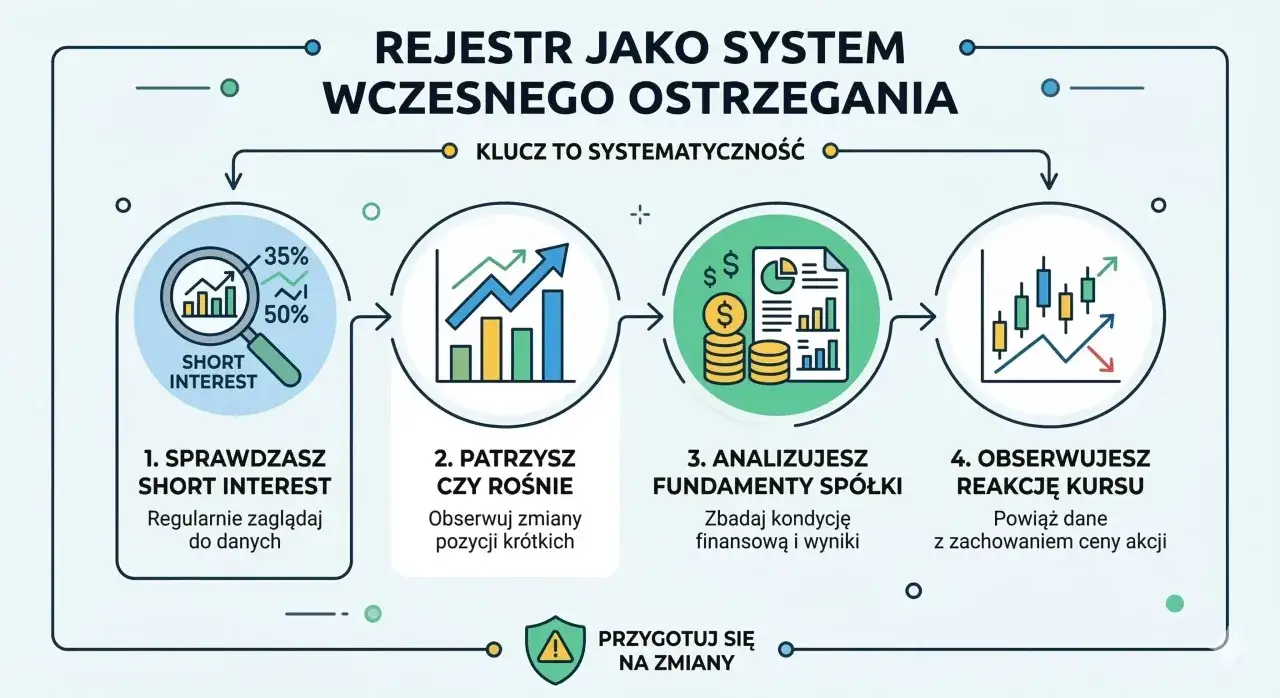

Jeśli widzę kilka kolejnych dni z rosnącą wartością dla tej samej spółki, zaczynam patrzeć na to jak na proces, a nie pojedynczy sygnał. Jeden wpis może być tylko technicznym ruchem, ale seria wpisów często mówi już coś o zmianie nastawienia dużego gracza. Najpierw więc trzeba rozpoznać strukturę danych, a dopiero potem przejść do progów zgłoszeniowych i publicznej widoczności.

Kiedy pozycja trafia do zgłoszenia, a kiedy do publicznej części

Według KNF próg zgłoszenia do nadzoru wynosi 0,1% wyemitowanego kapitału podstawowego spółki, a do publicznej części trafiają pozycje od 0,5% i kolejne poziomy co 0,1 punktu procentowego. To oznacza, że w obiegu publicznym widzisz tylko wycinek rynku, a nie pełen obraz wszystkich krótkich ekspozycji.

Jak podaje ESMA, obowiązek raportowania pojawia się nie tylko przy przekroczeniu progu, ale też wtedy, gdy pozycja do niego dochodzi albo spada poniżej niego. W praktyce oznacza to, że nadzór obserwuje nie tylko wejścia, ale też redukcje i wyjścia z pozycji. To ważne, bo szybkie zamknięcie shorta potrafi zmienić obraz rynku równie mocno jak jego otwarcie.

| Poziom | Znaczenie | Widoczność |

|---|---|---|

| 0,1% | Powstaje obowiązek zgłoszenia do nadzoru | Nie jest to jeszcze informacja publiczna |

| Każde kolejne 0,1% | Pozycja musi być aktualizowana przy dalszej zmianie | Nadzór widzi kolejne przesunięcia ekspozycji |

| 0,5% | Pozycja staje się publicznie widoczna | Trafia do publicznego wykazu |

| Każde kolejne 0,1% powyżej 0,5% | Wykaz pokazuje dalszy wzrost shorta | Rynek widzi zmianę skali ekspozycji |

To, co często umyka początkującym, to fakt, że wykaz nie jest tickerem na żywo. Dane mają opóźnienie, więc wpis traktuję raczej jako sygnał potwierdzający kierunek niż narzędzie do intradayowego handlu. Dodatkowo regulacja przewiduje wyjątki i szczególne przypadki, więc nie każda krótka ekspozycja musi pojawić się w tabeli w sposób oczywisty dla obserwatora z zewnątrz. Właśnie dlatego same progi są ważne, ale jeszcze ważniejsze jest to, co z nimi zrobi inwestor.

Jak wykorzystać dane z rejestru w analizie spółki

Najlepiej działa podejście, w którym wykaz krótkiej sprzedaży jest jednym z kilku filtrów, a nie główną decyzją inwestycyjną. Ja zwykle patrzę na trzy rzeczy naraz: skalę pozycji, płynność akcji i to, czy w tle pojawiło się zdarzenie, które mogło uruchomić grę na spadek. Bez tego łatwo nadinterpretować zwykły ruch zabezpieczający.

| Sytuacja | Możliwa interpretacja | Na co uważać |

|---|---|---|

| Rosnąca pozycja przez kilka kolejnych dni | Coraz mocniejsza teza spadkowa albo budowanie zabezpieczenia | Sprawdź, czy równolegle rośnie wolumen i słabnie kurs |

| Jednorazowy wpis na poziomie około 0,5% | Wejście dużego gracza w konkretną spółkę | Nie zakładaj automatycznie początku krachu |

| Short na spółce o niskim free float | Potencjalnie mocniejsza presja na kurs | Mała dostępność akcji w obrocie może wzmacniać ruchy cenowe |

| Short na dużej, płynnej spółce | Często strategia sektora, hedging lub arbitraż | Nie przypisuj temu od razu negatywnej diagnozy dla biznesu |

Przy małych i średnich spółkach jeden większy short bywa bardziej widoczny niż przy dużych indeksowych nazwach. Wynika to z prostego mechanizmu: im mniej akcji realnie krąży w obrocie, tym łatwiej o nerwową reakcję ceny. Z kolei przy dużych spółkach taki wpis często mówi bardziej o taktyce portfela niż o dramatycznej ocenie fundamentów. To dlatego porównuję shorty zawsze z obrotem, kapitalizacją i kalendarzem spółki, a nie wyłącznie z samym procentem.

Jak czytać rejestr bez nadinterpretacji

Najczęstszy błąd to traktowanie listy jak prostego sygnału „sprzedawaj”. Taki skrót myślowy jest zbyt brutalny wobec danych, bo ten sam wpis może oznaczać zupełnie różne rzeczy: od spekulacyjnego zakładu na spadek, przez hedging portfela, aż po transakcję zbudowaną wokół instrumentów pochodnych. Jeśli nie znasz celu pozycji, nie znasz też jej realnego znaczenia dla kursu.

- Nie myl procentu pozycji z siłą sygnału - 0,5% na małej spółce może znaczyć więcej niż 1% na bardzo płynnym blue chipie.

- Nie oceniaj na podstawie jednego dnia - liczy się kierunek zmian w czasie, a nie pojedynczy wpis wyrwany z kontekstu.

- Nie zakładaj, że widzisz cały rynek - publiczny wykaz obejmuje tylko znaczące pozycje netto, więc część aktywności pozostaje poza nim.

- Nie pomijaj opóźnienia danych - wpis pokazuje stan na konkretny dzień obliczenia, a nie bieżący obraz minuty po minucie.

- Nie przypisuj shortowi jednej motywacji - to może być teza kierunkowa, zabezpieczenie albo strategia relatywna wobec sektora.

Najbardziej rozsądne podejście jest proste: patrzę na short jako na alert, a nie na wyrok. Jeśli wpis pojawia się obok słabych wyników, ostrzeżeń spółki, spadku marż albo głośnych problemów branżowych, wtedy zaczyna mieć większą wagę. Jeśli natomiast wyskakuje bez żadnego tła, traktuję go ostrożnie i szukam dodatkowych danych, zanim wyciągnę wniosek. Dzięki temu nie daję się wciągnąć w szum, który wokół takich pozycji pojawia się bardzo łatwo.

Co warto sprawdzić obok samego wykazu, żeby decyzja była sensowna

Jeśli mam wyciągnąć z tego jedną praktyczną zasadę, to brzmi ona tak: sam rejestr nie wystarczy, ale w połączeniu z innymi danymi potrafi dużo powiedzieć. Dlatego przed oceną spółki sprawdzam jeszcze wolumen obrotu, zachowanie kursu po publikacji wyników, komunikaty bieżące i poziom free floatu. Dopiero taki zestaw pozwala odróżnić zwykły techniczny short od sytuacji, w której rynek naprawdę zaczyna kwestionować wycenę.

Jeżeli chcesz korzystać z tego narzędzia rozsądnie, trzymaj się prostej kolejności: najpierw odczytaj skalę pozycji, potem porównaj ją z płynnością spółki, a na końcu sprawdź, czy za ruchem stoi konkretne wydarzenie. To wystarcza, żeby większość błędów interpretacyjnych wyłapać jeszcze przed podjęciem decyzji inwestycyjnej.