W praktyce konto firmowe online bez kuriera oznacza, że cały proces da się zamknąć z domu: od wniosku, przez potwierdzenie tożsamości, aż po podpisanie umowy, jeśli bank dopuszcza taką ścieżkę. Ten tekst pokazuje, kiedy to działa, jakie metody weryfikacji są dziś najczęstsze, dla jakich form działalności to najłatwiejsze i na co uważać, żeby nie utknąć w połowie procesu.

Najkrótsza droga do zdalnego rachunku firmowego prowadzi przez właściwą weryfikację i prostą strukturę firmy

- „Bez kuriera” nie znaczy „bez weryfikacji” — bank nadal sprawdza tożsamość i dane firmy.

- Najczęściej używa się selfie, e-dowodu, logowania w systemie banku albo podpisu elektronicznego.

- Najłatwiej przechodzą ten proces zwykle jednoosobowe działalności gospodarcze; przy spółkach bywa więcej formalności.

- O wygodzie decydują nie tylko bankowość mobilna, ale też opłaty, warunki darmowości i komplet dokumentów.

- Przed złożeniem wniosku sprawdź, czy masz odpowiedni telefon, dokument i zgodność danych z rejestrami firmy.

Co naprawdę oznacza otwarcie konta bez kuriera

Najważniejsze rozróżnienie jest proste: online nie zawsze znaczy to samo co w pełni zdalnie. Bank może pozwolić Ci wypełnić wniosek przez internet, ale nadal wysłać kuriera z umową do podpisu. Może też zrobić odwrotnie: pozwolić na podpis elektroniczny, a kuriera w ogóle nie angażować.

Ja patrzę na to bardzo praktycznie. Jeśli celem jest szybki start, liczy się nie marketingowy opis oferty, tylko odpowiedź na trzy pytania: czy wniosek złożysz z domu, czy tożsamość potwierdzisz bez wizyty w oddziale i czy umowę podpiszesz elektronicznie. Dopiero wtedy można mówić o rzeczywistym zdalnym otwarciu rachunku. Skoro to już jasne, warto zobaczyć, czym banki zastępują kuriera w codziennej praktyce.

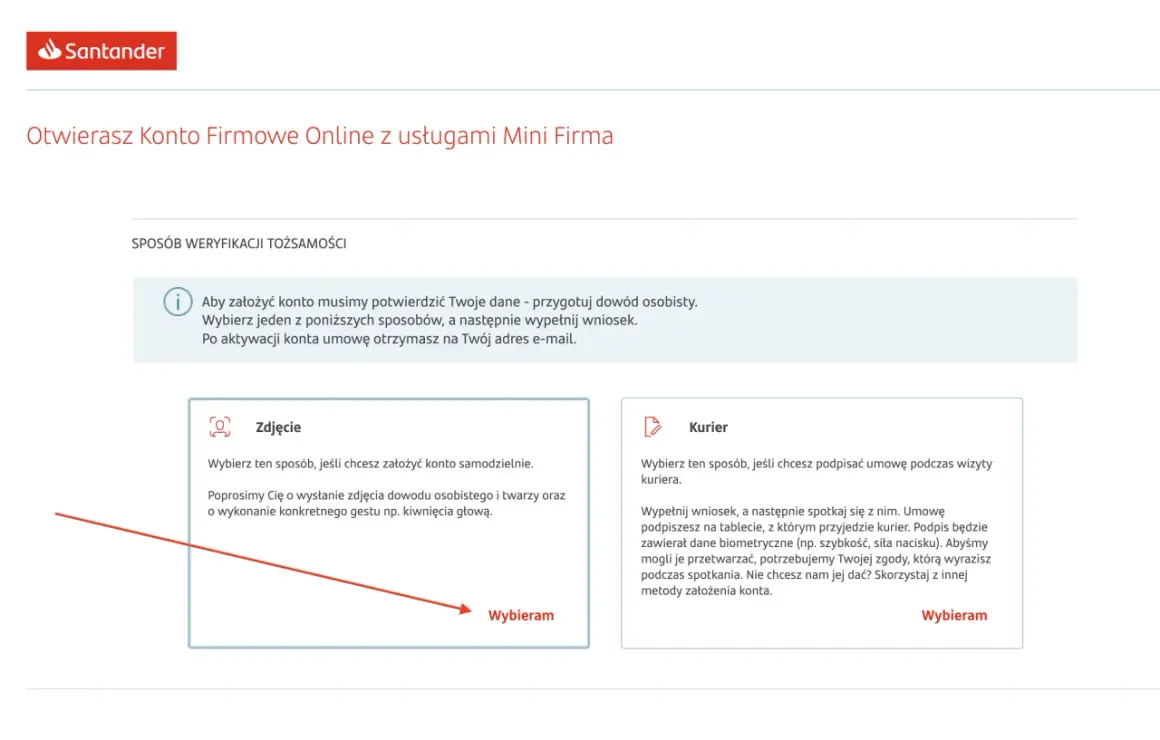

Jak banki weryfikują tożsamość bez kuriera

Tu nie ma jednej metody. W bankowości firmowej najczęściej spotkasz kilka ścieżek, a ich dostępność zależy od banku, formy działalności i tego, czy jesteś już klientem danej instytucji. Poniżej zbieram najważniejsze warianty w jednym miejscu.

| Metoda | Co zwykle jest potrzebne | Plusy | Ograniczenia |

|---|---|---|---|

| Selfie i zdjęcie dowodu | Smartfon z aparatem, ważny dowód osobisty, stabilne światło | Nie wymaga dodatkowego sprzętu, jest intuicyjna i szybka | Wrażliwa na jakość zdjęcia, odbicia światła i zgodność danych |

| E-dowód | Dowód z warstwą elektroniczną, telefon z NFC, aplikacja do odczytu danych, PIN | Bardzo mocna weryfikacja i zwykle krótki czas obsługi | Nie zadziała bez e-dowodu i telefonu z NFC |

| Logowanie w systemie banku | Posiadanie rachunku lub dostępu do bankowości elektronicznej | Najmniej barier, często najszybsza ścieżka dla obecnych klientów | Zwykle dostępne tylko dla osób, które mają już relację z bankiem |

| Podpis elektroniczny | Kwalifikowany podpis albo podpisanie umowy w systemie banku | Dobre rozwiązanie przy bardziej rozbudowanych strukturach | Może wymagać dodatkowego oprogramowania lub wcześniejszej konfiguracji |

W praktyce to właśnie metoda identyfikacji przesądza, czy proces będzie naprawdę bezkurierowy. mBank deklaruje otwarcie rachunku firmowego w ciągu kilku minut po potwierdzeniu e-dowodem, a Bank Pekao podaje 10-15 minut na wniosek i kilka minut na samą ścieżkę online przy weryfikacji selfie. To dobry sygnał, ale nie zmienia jednego faktu: najpierw trzeba sprawdzić, czy Twoja forma działalności w ogóle kwalifikuje się do takiego trybu. I właśnie to jest następny filtr.

Kto najłatwiej otworzy rachunek całkowicie zdalnie

Najprostsza sytuacja to zwykle jednoosobowa działalność gospodarcza. Dane takiej firmy często pobierają się automatycznie po numerze NIP, a sam proces bywa maksymalnie uproszczony. Dla banku to wygodny scenariusz, bo strukturę właścicielską i reprezentację można zweryfikować szybciej niż w bardziej złożonych podmiotach.

Przy spółkach sprawa jest mniej liniowa. Część banków pozwala otworzyć konto dla spółki online, ale podpis umowy odbywa się w systemie albo przez kwalifikowany podpis elektroniczny. Zdarza się też, że wymagane są dodatkowe dokumenty rejestrowe, dane beneficjentów rzeczywistych albo ręczna weryfikacja przez bank. To nie jest wada sama w sobie, tylko naturalny efekt większej liczby formalności.

| Forma działalności | Szansa na pełną ścieżkę online | Na co uważać |

|---|---|---|

| Jednoosobowa działalność gospodarcza | Najwyższa | Zgodność danych z CEIDG, ważny dowód, poprawny numer telefonu i adres |

| Spółka cywilna | Średnia | Każdy wspólnik może być weryfikowany osobno, a bank może chcieć dodatkowych dokumentów |

| Spółka z o.o. | Średnia do wysokiej, ale zależna od banku | Reprezentacja, KRS, beneficjenci rzeczywiści i sposób podpisania umowy |

| Stowarzyszenie, fundacja, bardziej złożony podmiot | Zwykle niższa | Więcej dokumentów, częstsza weryfikacja manualna, czasem wyjście poza ścieżkę standardową |

Jeśli miałbym wskazać jedną rzecz, od której zaczyna się sukces, powiedziałbym: zgodność między tym, co masz w rejestrze, a tym, co wpisujesz we wniosku. To naprawdę robi różnicę. Gdy już wiesz, czy Twoja forma działalności ma szansę przejść bezkurierowo, czas porównać same oferty, bo wygoda otwarcia to nie wszystko.

Jak porównać oferty, żeby nie przepłacić za wygodę

W takich decyzjach łatwo dać się złapać na jedno hasło reklamowe, a później odkryć, że rachunek jest tani tylko „na wejściu”. Ja zawsze sprawdzam koszty w szerszym ujęciu: nie tylko opłatę za prowadzenie konta, ale też kartę, przelewy, wpłaty gotówki i to, jak bank rozumie aktywność klienta.

| Kryterium | Co sprawdzić | Dlaczego to ważne |

|---|---|---|

| Opłata za konto | Czy jest stała, czy po spełnieniu warunków | To pierwsza rzecz, która wpływa na realny koszt prowadzenia rachunku |

| Opłata za kartę | Czy karta jest darmowa bezwarunkowo, czy po transakcjach | W wielu ofertach to właśnie karta generuje ukryty koszt |

| Przelewy do ZUS i US | Czy są bezpłatne i jak bank je liczy | Dla firm to operacje wykonywane regularnie, więc nie warto przepłacać |

| Wpłaty i wypłaty gotówki | Wpłatomaty, oddziały, bankomaty własne i obce | Znaczenie rośnie, jeśli część obrotu odbywa się gotówkowo |

| Obsługa walut i kantoru | SEPA, SWIFT, rachunki walutowe, wymiana walut | Przy sprzedaży zagranicznej to bywa ważniejsze niż sama opłata za konto |

| Integracja z księgowością | Eksport danych, dostęp dla księgowej, automatyzacja płatności | Oszczędza czas, zwłaszcza gdy firma rośnie |

Na tym etapie ja patrzę jeszcze na jedną rzecz: czy bank wymaga aktywności, żeby konto było darmowe. Czasem darmowość zależy od kilku transakcji kartą, wpływów albo korzystania z aplikacji. To nie dyskwalifikuje oferty, ale trzeba to znać przed złożeniem wniosku. Gdy wybór masz już zawężony, przydaje się prosty plan działania, bo sam proces też potrafi zaskoczyć.

Jak wygląda dobry proces krok po kroku

Najlepiej traktować otwarcie rachunku jak krótką procedurę, a nie jak jednorazowe kliknięcie. Im lepiej przygotujesz dane, tym mniejsze ryzyko, że bank przerwie proces i każe zaczynać od nowa.

- Sprawdź, czy bank obsługuje Twoją formę działalności i czy pozwala na pełne otwarcie online.

- Przygotuj dokument tożsamości, numer NIP, dane adresowe i podstawowe informacje o firmie.

- Jeśli bank używa e-dowodu, upewnij się, że masz telefon z NFC i znasz PIN do dokumentu.

- Wypełnij wniosek powoli, bez skrótów i bez „później poprawię”, bo rozbieżności zwykle zatrzymują proces.

- Przejdź weryfikację selfie, e-dowodem albo logowaniem w systemie banku.

- Przeczytaj umowę i zasady opłat, a potem zaakceptuj dokumenty w wymagany sposób: SMS-em, w aplikacji albo podpisem elektronicznym.

- Po aktywacji ustaw dostęp do bankowości, kartę i limity, zanim zacznie się pierwszy biznesowy ruch na rachunku.

Tempo bywa bardzo różne, ale sam kierunek jest podobny. W praktyce liczy się nie tylko to, czy bank chwali się „kilkoma minutami”, lecz także to, czy umiesz ten proces przejść bez przerw. A właśnie przerwy najczęściej wynikają z drobnych błędów, które da się wyłapać wcześniej.

Najczęstsze błędy, które zatrzymują otwarcie

To jest fragment, którego przedsiębiorcy często nie doceniają. Bank rzadko odmawia „z zaskoczenia” bez powodu. Zwykle problem zaczyna się od drobiazgu, który w formularzu wygląda niewinnie, ale dla systemu jest sygnałem ostrzegawczym.

- Nieaktualny dowód albo słaba jakość zdjęcia dokumentu.

- Brak NFC w telefonie, gdy proces wymaga e-dowodu.

- Rozbieżne dane między wnioskiem a CEIDG, KRS lub innym rejestrem.

- Złe warunki techniczne przy selfie: ciemne światło, refleksy, ucięta twarz, rozmazane zdjęcie.

- Niepełny komplet dokumentów przy spółce albo źle ustalona reprezentacja.

- Pomieszanie pojęć: klient zakłada, że skoro wniosek jest online, to umowa też na pewno nie będzie wymagała dodatkowego kroku.

Jeśli mam doradzić jedną rzecz bardzo praktyczną, to tę: nie zaczynaj procesu, kiedy jesteś w pośpiechu. Dobrze działa spokojne pięć minut z przygotowanym dokumentem, niż nerwowe klikanie w tramwaju. To domyka całość i prowadzi do ostatniego pytania: co warto zapamiętać przed wyborem konkretnego rachunku?

Co warto zapamiętać, zanim wybierzesz rachunek bez kuriera

Najlepszy rachunek firmowy to nie ten z najgłośniejszą reklamą, tylko ten, który naprawdę pasuje do Twojej firmy. Jeśli działasz jako JDG, często najłatwiej przejdziesz ścieżkę przez selfie albo e-dowód. Jeśli prowadzisz spółkę, sprawdź wcześniej, czy bank pozwala na pełne otwarcie online i jak chce podpisać umowę.

Przed złożeniem wniosku sprawdź jeszcze cztery rzeczy: formę prawną, wymagane dokumenty, sposób weryfikacji tożsamości i warunki darmowości rachunku. Jeżeli te elementy są dopięte, zdalne otwarcie konta jest naprawdę wygodne. Jeśli nie, „bez kuriera” może szybko zamienić się w „z dodatkowymi krokami”, a tego lepiej uniknąć już na starcie.