Najważniejsze fakty o odroczonej płatności BLIKIEM

- Usługa daje zwykle do 30 dni na spłatę zakupów, a limit startowy sięga 4 000 zł.

- Jeśli spłacisz w terminie, koszt jest 0 zł; po terminie mogą pojawić się odsetki za opóźnienie.

- To nie jest „darmowy bonus”, tylko finansowanie z oceną zdolności kredytowej.

- Usługa działa w wybranych sklepach online i jest dostępna tylko w części banków.

- Zwrot towaru nie zawsze automatycznie zamyka zobowiązanie, więc trzeba pilnować statusu w aplikacji.

Jak działa płatność odroczona BLIKIEM

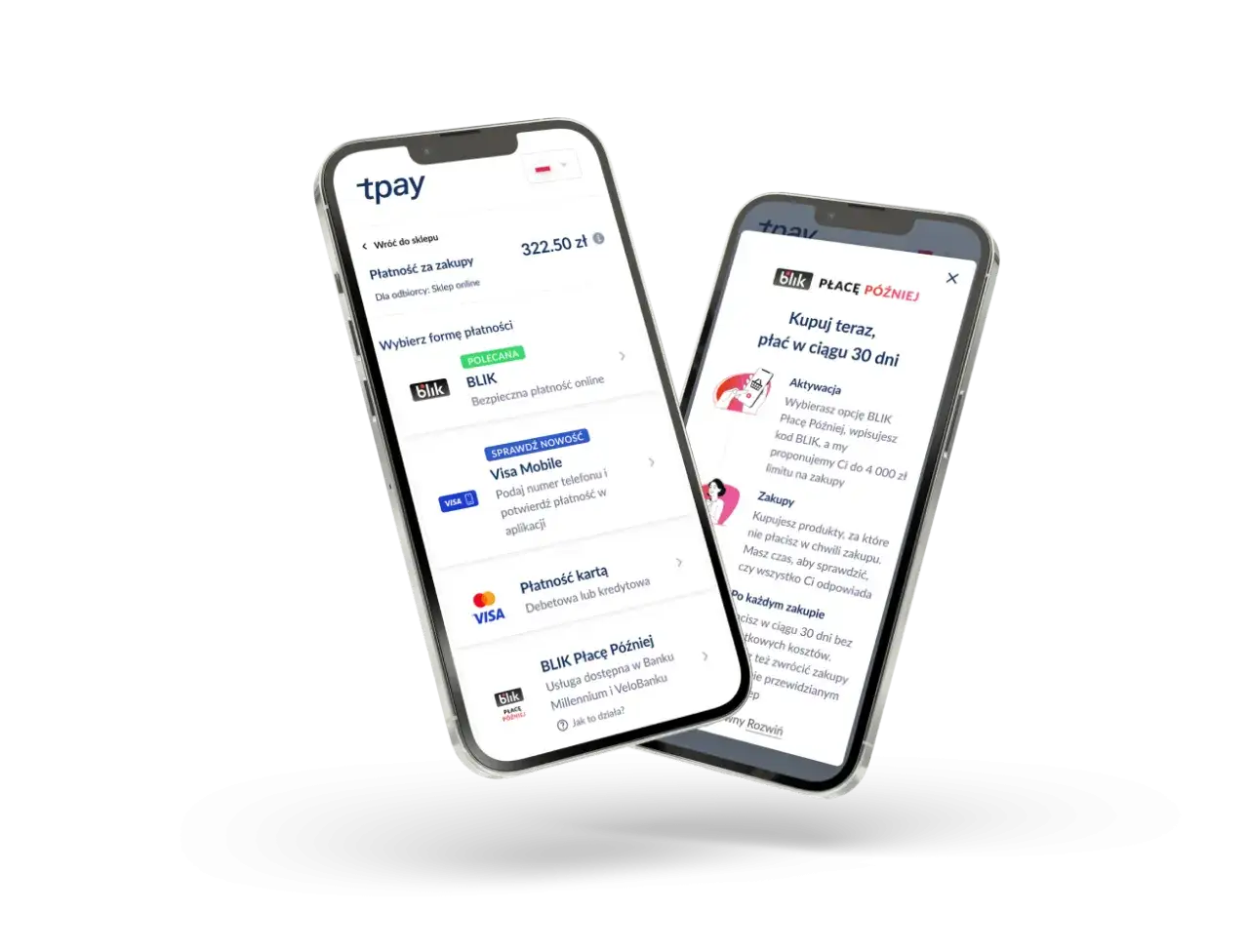

Mechanizm jest prosty: w sklepie internetowym wybierasz metodę płatności odroczonej, wpisujesz kod BLIK i potwierdzasz transakcję w aplikacji bankowej. Na start dostajesz limit zakupowy, z którego finansujesz transakcję, a spłata przypada później. Jak podaje BLIK, minimalna transakcja to 30 zł, a maksymalna 4 000 zł.

Z mojego punktu widzenia najważniejsze jest to, że nie chodzi tu o „przesunięcie problemu”, tylko o krótkie finansowanie pomostowe. Kupujesz teraz, ale pieniądze na spłatę powinny być realnie przewidziane w budżecie, najlepiej jeszcze przed finalizacją zakupu. W przeciwnym razie wygoda szybko zamienia się w koszt.

- Wybierasz metodę w koszyku sklepu.

- Wpisujesz 6-cyfrowy kod BLIK.

- Przechodzisz do aplikacji banku i potwierdzasz aktywację.

- Zakup obciąża limit, a spłatę robisz później.

- Po spłacie limit odnawia się o spłaconą kwotę.

W praktyce to rozwiązanie najlepiej działa przy zakupach, które chcesz jeszcze spokojnie ocenić po dostawie albo sfinansować z najbliższego wpływu na konto. Skoro mechanika jest już jasna, przechodzę do najważniejszej kwestii: ile to naprawdę kosztuje i jakie są warunki spłaty.

Ile kosztuje i jakie ma warunki

Najkrótsza odpowiedź brzmi: jeśli spłacisz w terminie, usługa jest bezpłatna. Jeśli się spóźnisz, mogą pojawić się odsetki od zaległej kwoty, liczone według maksymalnej stawki za opóźnienie przewidzianej prawem. To jest dokładnie ten moment, w którym odroczona płatność przestaje być wygodą, a zaczyna przypominać zwykłe zobowiązanie kredytowe.

| Warunek | Co to oznacza w praktyce |

|---|---|

| Spłata w terminie | Brak dodatkowych kosztów. |

| Opóźnienie | Możliwe odsetki od zaległej kwoty. |

| Wcześniejsza spłata | Możliwa po zaksięgowaniu transakcji. |

| Raty | Obecnie ta usługa nie działa w formule ratalnej. |

| Zdolność kredytowa | Decyduje o przyznaniu limitu i może być aktualizowana przez historię spłat. |

Gdzie można z niej skorzystać i kto ją dziś obsługuje

Usługa działa w wybranych sklepach online, a nie wszędzie. Na liście partnerów pojawiają się zarówno duże sieci, jak i sklepy specjalistyczne, na przykład z elektroniką, modą, domem i ogrodem, biletami czy żywnością. To ważne, bo odroczenie przydaje się najbardziej tam, gdzie kupujący chce mieć chwilę na weryfikację produktu albo nie chce jednorazowo obciążać konta większą kwotą.

Obecnie korzystają z niej klienci PKO BP, Banku Millennium, VeloBanku i SGB. Jeśli Twój bank nie obsługuje tej funkcji, proces w wielu sklepach pozwala dokończyć płatność zwykłym BLIKIEM bez wracania do koszyka. To rozsądne rozwiązanie, bo nie blokuje zakupu, tylko zmienia sposób rozliczenia.

- Elektronika i sprzęt RTV/AGD.

- Moda i obuwie.

- Dom, ogród i wyposażenie wnętrz.

- Bilety, wydarzenia i rozrywka.

- Zakupy spożywcze i drogerie online.

Tu widać jedną praktyczną rzecz: ta metoda nie jest dla wszystkich i nie jest w każdym sklepie. Zanim więc przejdziesz do zakupu, warto znać cały przebieg transakcji krok po kroku.

Jak aktywować i zapłacić krok po kroku

Proces jest zaskakująco krótki, jeśli masz już aktywnego BLIKA w aplikacji bankowej. Najczęściej całość zamyka się w kilku kliknięciach, a najdłużej trwa zwykle samo logowanie do banku i potwierdzenie operacji. Ja traktuję to jako plus, bo dobry proces finansowy nie powinien wymagać instrukcji obsługi na pół strony.

- Dodaj produkt do koszyka i przejdź do płatności.

- Wybierz opcję płatności odroczonej BLIKIEM.

- Wpisz kod BLIK z aplikacji bankowej.

- Przejdź do aplikacji i potwierdź aktywację limitu.

- Zakończ transakcję i zapamiętaj termin spłaty.

- Spłać zobowiązanie wcześniej albo poczekaj do terminu, jeśli masz już zabezpieczone środki.

Po zakupie zobowiązanie widzisz w sekcji BLIK w aplikacji banku, a spłatę możesz zrobić z poziomu telefonu. To wygodne, ale ma też swoją pułapkę: im wygodniejsza spłata, tym łatwiej odsunąć ją z pamięci. Dlatego następna sekcja jest dla mnie najważniejsza z praktycznego punktu widzenia.

Kiedy wybrać ją zamiast karty, rat czy zwykłego BLIKA

W finansach osobistych nie ma jednej najlepszej metody płatności. Jest tylko metoda lepiej dopasowana do konkretnej sytuacji. Jeśli patrzę na odroczoną płatność BLIKIEM, widzę ją jako dobry wybór przy krótkim, kontrolowanym odroczeniu, a nie przy zakupie, który ma „sam się spłacić”.

| Metoda | Kiedy ma sens | Największy plus | Na co uważać |

|---|---|---|---|

| Odroczona płatność BLIKIEM | Gdy chcesz zapłacić za 2-4 tygodnie, ale kupić od razu. | Szybka aktywacja i brak kosztu przy terminowej spłacie. | Limit do 4 000 zł, tylko wybrane sklepy i banki. |

| Karta kredytowa | Gdy już ją masz i pilnujesz okresu bezodsetkowego. | Szeroka akceptacja i elastyczność. | Łatwo przegapić datę spłaty, koszty zależą od banku. |

| Zwykły BLIK | Gdy masz środki na koncie i chcesz rozliczyć zakup od razu. | Brak długu i pełna prostota. | Nie daje czasu na spłatę. |

| Raty | Przy większym wydatku, który chcesz rozłożyć na dłużej. | Dłuższy horyzont spłaty. | Formalności, prowizje lub odsetki, zależnie od oferty. |

Ja zwykle patrzę tak: jeśli zakup jest stosunkowo niewielki i wiem, że w ciągu miesiąca pojawi się wpływ na konto, odroczenie bywa rozsądne. Jeśli kwota jest większa i już teraz czuję, że spłata będzie „na styk”, lepiej od razu wybrać inną metodę. To prowadzi do najważniejszej części całego tematu: typowych błędów.

Najczęstsze błędy, przez które odroczenie staje się problemem

Największy błąd to traktowanie limitu jak dodatkowych pieniędzy. To nie jest premia ani bonus do budżetu, tylko zobowiązanie, które ktoś kiedyś będzie musiał zamknąć. Drugim częstym błędem jest zakładanie, że „jakoś to będzie” i spłata sama się znajdzie po drodze.

- Kupowanie ponad realne możliwości spłaty.

- Ignorowanie terminu 30 dni i brak przypomnienia poza aplikacją.

- Mylenie zwrotu towaru z zamknięciem zobowiązania.

- Wykorzystywanie kilku odroczonych zakupów naraz i szybkie zużywanie limitu.

- Traktowanie usługi jak zawsze darmowej, bez patrzenia na termin spłaty.

- Pomijanie wpływu na historię kredytową i późniejszą zdolność.

W praktyce najbardziej ryzykowne są zakupy impulsywne: rzeczy „na próbę”, ale za dużą kwotę, z myślą, że decyzję odkłada się razem ze spłatą. To zwykle nie działa. Jeśli zwracasz towar, sprawdź też status rozliczenia, bo sam zwrot do sklepu nie zawsze natychmiast zamyka zobowiązanie w systemie. Z takiego punktu widzenia ostatni krok jest najbardziej pragmatyczny: co sprawdzić przed pierwszym użyciem, żeby nie popełnić prostego błędu.

Co sprawdzić przed pierwszym zakupem, żeby odroczenie nie zaskoczyło

Zanim użyjesz tej metody po raz pierwszy, sprawdź cztery rzeczy: czy sklep faktycznie obsługuje tę płatność, jaki masz dostępny limit, kiedy dokładnie mija termin spłaty i czy na pewno masz pieniądze na konto w dniu rozliczenia. To brzmi banalnie, ale w finansach osobistych najczęściej zawodzi właśnie banalność, nie sama technologia.- Upewnij się, że zakup mieści się w limicie i w minimalnej kwocie 30 zł.

- Sprawdź, czy termin spłaty nie wypada tuż przed innym dużym wydatkiem.

- Przejrzyj sekcję zobowiązań w aplikacji banku, zanim klikniesz „kup”.

- Jeśli planujesz zwrot, od razu poznaj zasady sklepu, a nie dopiero po odebraniu paczki.

- Przy większym zakupie ustaw własne przypomnienie poza bankiem.

Jeśli korzystasz z tej opcji rzadko i z wyprzedzeniem planujesz spłatę, może być wygodnym narzędziem. Jeśli jednak masz tendencję do przesuwania płatności z miesiąca na miesiąc, lepiej trzymać się zwykłego BLIKA albo wybrać rozwiązanie z pełną kontrolą nad budżetem od pierwszego dnia.