Blokada rachunku potrafi zatrzymać zwykłe płatności szybciej niż większość innych problemów finansowych. Najczęściej wynika z podejrzeń AML, egzekucji komorniczej, działań KAS albo z wewnętrznej procedury banku, który musi zatrzymać nietypową operację do wyjaśnienia. Poniżej wyjaśniam, jak rozpoznać przyczynę, kto może podjąć takie działanie, ile to trwa i co zrobić, żeby odzyskać dostęp do pieniędzy możliwie najszybciej.

Najważniejsze rzeczy, które trzeba ustalić od razu

- Najpierw sprawdź, czy chodzi o zwykłą blokadę karty, wstrzymanie przelewu, zajęcie egzekucyjne czy pełne zamrożenie środków.

- Inaczej działa blokada bankowa w reżimie AML, inaczej zajęcie komornicze, a jeszcze inaczej blokada podatkowa STIR.

- Przy egzekucji na rachunku osobistym zwykle działa kwota wolna od zajęcia, ale nie zawsze i nie na każdym typie konta.

- Najskuteczniejsze są szybkie, rzeczowe dokumenty: umowy, faktury, potwierdzenia przelewów, wyciągi i wyjaśnienie źródła pieniędzy.

- Sam spór z bankiem rzadko wystarcza do odblokowania środków, jeśli blokada ma podstawę w przepisach lub postanowieniu organu.

Co naprawdę oznacza zablokowany rachunek

W praktyce klient widzi tylko jeden efekt: pieniądze „nie chodzą”. Prawnie to mogą być jednak zupełnie różne sytuacje. Czasem bank blokuje tylko kartę albo pojedynczy przelew, czasem wstrzymuje wypłatę z rachunku do czasu wyjaśnienia, a czasem mamy do czynienia z formalnym zajęciem środków przez organ egzekucyjny.

Ja zawsze zaczynam od rozróżnienia trzech pojęć, bo od tego zależy dalszy ruch:

- Wstrzymanie transakcji - bank nie realizuje konkretnej operacji, ale nie musi od razu zamrażać całego konta.

- Blokada środków - dostęp do pieniędzy jest ograniczony w całości albo do określonej kwoty.

- Zajęcie rachunku - to już procedura egzekucyjna, zwykle związana z długiem i działaniem komornika albo administracji.

Do tego dochodzi jeszcze zwykła blokada techniczna, na przykład po zastrzeżeniu karty, podejrzeniu oszustwa albo błędnej weryfikacji tożsamości. Objaw bywa podobny, ale droga do odblokowania jest zupełnie inna. Gdy to sobie uporządkujesz, dużo łatwiej ustalić, kto faktycznie uruchomił procedurę.

To prowadzi do najważniejszego pytania: kto w ogóle ma prawo zablokować rachunek i z jakiego powodu.

Kto może zablokować rachunek i z jakiego powodu

Największy błąd, który widzę w takich sprawach, to zakładanie z góry, że „to na pewno komornik”. W Polsce kilka różnych podmiotów może uruchomić ograniczenie dostępu do pieniędzy, a każdy z nich działa na innej podstawie i według innych terminów.

| Podmiot albo mechanizm | Najczęstszy powód | Jak to wygląda dla klienta | Typowy czas działania |

|---|---|---|---|

| Bank w reżimie AML | Nietypowe transakcje, brak możliwości potwierdzenia źródła środków, brak zgodności z profilem klienta | Bank prosi o dokumenty, może wstrzymać operacje albo ograniczyć dostęp do środków | Do wyjaśnienia sprawy, bez sztywnego terminu w każdej sytuacji |

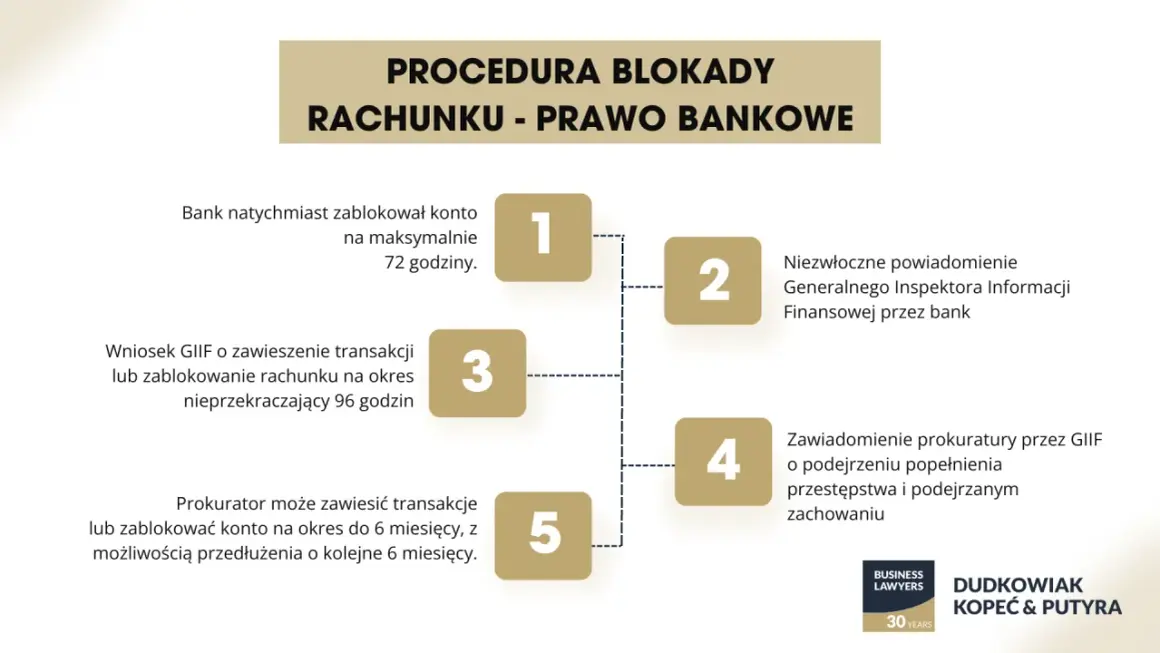

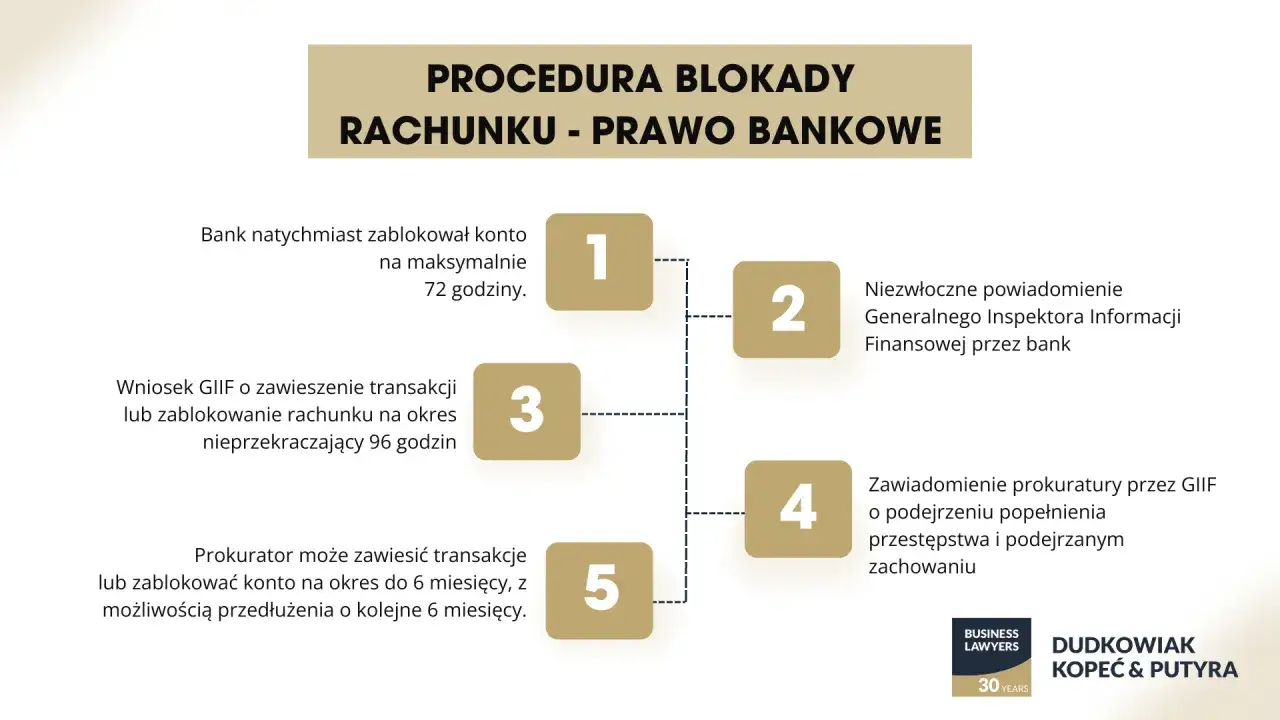

| Prokurator | Uzasadnione podejrzenie przestępstwa, w tym prania pieniędzy lub przestępstwa skarbowego | Rachunek lub część środków zostają formalnie objęte blokadą | Najpierw do 72 godzin, potem nawet do 6 miesięcy, z możliwością dalszego przedłużenia |

| Szef KAS i STIR | Ryzyko wyłudzeń skarbowych, głównie u podmiotów kwalifikowanych | Bank dostaje żądanie blokady rachunku firmowego lub rachunku podmiotu kwalifikowanego | Do 72 godzin, a potem maksymalnie do 3 miesięcy po spełnieniu warunków |

| Komornik albo organ egzekucyjny | Niespłacony dług, egzekucja sądowa lub administracyjna | Bank zajmuje środki do wysokości wskazanej w zawiadomieniu | Do spłaty długu, umorzenia lub zakończenia egzekucji |

W praktyce największe różnice widać w czasie trwania i w tym, czy blokada dotyczy całego rachunku, czy tylko określonej kwoty. Przy sprawach AML i karnych bank najczęściej nie mówi wszystkiego od razu, bo nie zawsze może ujawnić pełną podstawę podejmowanych czynności. Skoro źródła są różne, procedura też przebiega inaczej, więc następny krok to spojrzenie na sam przebieg blokady.

Jak przebiega blokada od pierwszego sygnału do decyzji

Najczęściej historia zaczyna się od sygnału ostrzegawczego: nietypowy przelew, seria wpłat gotówkowych, przelew z niepasującym tytułem, nagły wzrost obrotów albo operacja, która nie zgadza się z dotychczasowym profilem klienta. Bank uruchamia wtedy wewnętrzną weryfikację i może poprosić o dodatkowe wyjaśnienia.

- System wychwytuje operację albo wzorzec zachowań, który wygląda ryzykownie.

- Bank prosi o dokumenty, które potwierdzają pochodzenie środków lub cel transakcji.

- Jeśli wyjaśnienia nie są wystarczające, bank może wstrzymać transakcję albo zablokować środki do czasu dalszej decyzji.

- W sprawach karnych lub AML bank zawiadamia właściwy organ, a ten może nadać sprawie dalszy bieg.

- W egzekucji bank realizuje zajęcie zgodnie z zawiadomieniem komornika lub organu administracyjnego.

W takich sprawach niebezpieczne jest myślenie, że „skoro jeszcze nic nie przyszło pocztą, to problemu nie ma”. Część blokad działa natychmiast po stronie banku, zanim klient dostanie pełne pismo z uzasadnieniem. Zdarza się też, że w bankowości elektronicznej widać tylko ogólny komunikat, bez szczegółów.

Najbardziej praktyczna zasada brzmi więc tak: najpierw ustal mechanizm blokady, dopiero potem wybieraj sposób reakcji. To prowadzi wprost do pytania, co zrobić pierwszego dnia po zablokowaniu rachunku.

Co zrobić od razu, żeby nie stracić czasu

Ja w takich sytuacjach nie zaczynam od emocji, tylko od faktów. Pierwsze godziny są ważne, bo od nich zależy, czy sprawa skończy się krótkim wyjaśnieniem, czy długą wymianą pism.

- Sprawdź komunikat w aplikacji, wiadomość od banku i historię transakcji.

- Ustal, czy blokada dotyczy całego rachunku, tylko przelewów wychodzących, czy wybranej kwoty.

- Zapisz datę, godzinę, numer sprawy i nazwę podmiotu, który ją uruchomił.

- Odpowiedz na wezwanie banku możliwie szybko i wyłącznie rzeczowo.

- Zbierz dokumenty potwierdzające źródło pieniędzy: umowy, faktury, potwierdzenia przelewów, wyciągi, decyzje z ZUS lub urzędu skarbowego.

- Jeśli to egzekucja, sprawdź, czy na rachunku nie są chronione środki, które nie podlegają zajęciu.

- Nie wykonuj nerwowych przelewów „na próbę”, bo przy blokadzie mogą tylko pogorszyć sytuację i utrudnić wyjaśnienia.

W przypadku blokady AML najlepiej działa spójna historia pieniędzy, a nie długi opis sytuacji. Bank chce zobaczyć, skąd środki przyszły, dlaczego wpłynęły właśnie teraz i czy transakcja ma gospodarczy sens. Przy egzekucji ważniejszy jest tytuł wykonawczy i zakres zajęcia niż tłumaczenie, że pieniądze są potrzebne na bieżące wydatki.

Gdy już wiesz, kto działa i czego oczekuje, możesz ocenić, ile środków rzeczywiście powinno pozostać do dyspozycji.

Ile pieniędzy może pozostać na rachunku

Tu najłatwiej o pomyłkę, bo wiele osób zakłada, że blokada oznacza całkowite odcięcie od wszystkich środków. To nie zawsze prawda. Przy egzekucji z rachunku osobistego działa ustawowa ochrona, a przy innych podstawach wszystko zależy od rodzaju sprawy.

| Rodzaj blokady | Co zwykle zostaje do dyspozycji | Najważniejszy warunek | Co sprawdzić w pierwszej kolejności |

|---|---|---|---|

| Egzekucja na rachunku osobistym | Kwota wolna do 75% minimalnego wynagrodzenia, czyli w 2026 r. 3604,50 zł miesięcznie | Dotyczy rachunków oszczędnościowych, oszczędnościowo-rozliczeniowych i lokat oszczędnościowych osób fizycznych | Czy konto jest prywatne, a nie firmowe, i czy wpływy nie są objęte osobną egzekucją |

| Egzekucja na rachunku firmowym | Zwykle brak ochrony takiej jak na rachunku osobistym | Znaczenie ma rodzaj rachunku i podstawa zajęcia | Czy blokada nie obejmuje również VAT, rozliczeń z kontrahentami i bieżących płatności |

| Blokada AML lub prokuratorska | Najczęściej brak swobodnego dostępu do zablokowanej kwoty | Dostęp wraca po uchyleniu albo zmianie zakresu blokady | Czy bank wskazał, jakie dokumenty lub wyjaśnienia mają odblokować sprawę |

| Blokada STIR | Decyduje treść postanowienia i zakres blokady | Mechanizm dotyczy głównie podmiotów kwalifikowanych | Czy blokada została wydana przez Szefa KAS i na jaki okres |

Rzecznik Finansowy przypomina, że przy egzekucji kwota wolna działa w każdym miesiącu kalendarzowym, w którym obowiązuje zajęcie. Dodatkowo część świadczeń, na przykład 500+ i inne wskazane ustawowo dodatki, nie powinna być zajmowana. To ważne, bo na rachunku mogą znajdować się środki, których bank nie powinien traktować jak zwykłej nadwyżki. Skoro już wiesz, jakie pieniądze mogą pozostać dostępne, czas przejść do tego, jak realnie skrócić blokadę.

Jak skrócić blokadę i czego bank naprawdę oczekuje

Najbardziej skuteczne są nie ogólne zapewnienia, tylko dokumenty, które da się szybko zweryfikować. W praktyce bank albo organ chce zobaczyć ten sam łańcuch dowodowy, który pokazałby księgowy: skąd przyszły pieniądze, dlaczego znalazły się na rachunku i po co miały zostać użyte.

Przy blokadzie związanej z AML

Tu najlepiej działa komplet dokumentów, a nie pojedynczy załącznik. Przygotuj umowę, fakturę, potwierdzenie zapłaty, wyciąg z rachunku, opis relacji z kontrahentem i - jeśli to potrzebne - dokumenty podatkowe. Jeśli środki pochodzą ze sprzedaży majątku, pokaż umowę sprzedaży i przepływ pieniędzy od kupującego do rachunku.

W takich sprawach przydaje się też krótki, logiczny opis transakcji. Jedno zdanie o tym, dlaczego wpłata była nietypowa, bywa ważniejsze niż pół strony ogólnych wyjaśnień. Gdy bank ma możliwość zastosowania środków bezpieczeństwa finansowego, ale nie może ich zastosować skutecznie, zwykle oczekuje właśnie takiej konkretnej dokumentacji.

Przy egzekucji komorniczej lub administracyjnej

Tu kierunek jest inny: trzeba sprawdzić tytuł wykonawczy, wysokość zadłużenia i to, czy blokada nie przekracza zakresu zajęcia. Jeśli na konto wpływają wyłącznie świadczenia wyłączone spod egzekucji, sens ma wniosek o ograniczenie zajęcia albo zwolnienie spod egzekucji. Jeśli dług jest prawidłowy, najszybszą drogą bywa spłata, ugoda z wierzycielem albo ustalenie harmonogramu, który pozwoli zdjąć zajęcie.

Warto też pamiętać, że nie każde konto działa tak samo. Rachunek wspólny, firmowy i prywatny mają różną ochronę, więc zanim napiszesz reklamację, sprawdź, czy nie walczysz z niewłaściwym mechanizmem.

Przeczytaj również: Konto Przekorzystne - Ile naprawdę kosztuje i jak uniknąć opłat?

Przy blokadzie podatkowej albo STIR

Tu znaczenie mają dokumenty księgowe, zgodność rozliczeń i spójność przepływów finansowych z działalnością firmy. Najczęściej pomagają JPK, ewidencje sprzedaży, faktury, umowy z kontrahentami i wyjaśnienie rozbieżności między obrotami a profilem działalności. Jeśli przedsiębiorstwo działa na styku kilku branż albo używa rachunku w nietypowy sposób, trzeba pokazać ekonomiczny sens tych ruchów.

Przy STIR nie ma miejsca na zgadywanie. Im szybciej przedsiębiorca pokaże uporządkowaną dokumentację, tym większa szansa, że blokada nie potrwa dłużej niż to konieczne. I właśnie dlatego ostatnia rzecz, o której warto pomyśleć, to nie sama blokada, ale sposób zarządzania rachunkami na co dzień.

Jak nie dać się zaskoczyć kolejnym razem

Najlepsza ochrona przed taką sytuacją jest banalna, ale działa: rozdzielaj finanse osobiste od firmowych, pilnuj opisu przelewów i nie trzymaj na rachunku operacyjnym większej kwoty niż potrzebujesz na bieżące rozliczenia. Ja szczególnie zwracam uwagę na jedno: jeśli rachunek ma służyć do codziennych płatności, musi mieć czytelną historię wpływów.

- Przechowuj umowy i faktury w jednym miejscu, żeby nie szukać ich pod presją czasu.

- Jeśli prowadzisz działalność, trzymaj osobne konto firmowe i nie mieszaj go z prywatnymi wpływami.

- Reaguj na wiadomości z banku tego samego dnia, w którym się pojawią.

- Nie ignoruj drobnych niezgodności w tytułach przelewów, bo po kilku takich sygnałach bank widzi już wzorzec ryzyka.

- Jeśli korzystasz z gotówki, odkładaj dowody sprzedaży lub wypłaty, bo bez nich późniejsze wyjaśnienie jest dużo trudniejsze.

Jeżeli mam wskazać jedną rzecz, która daje największą przewagę, to jest nią szybka identyfikacja przyczyny: AML, egzekucja, STIR albo zwykła blokada techniczna to cztery różne historie. Gdy wiesz, z którą masz do czynienia, zamiast zgadywać, od razu wybierasz właściwe dokumenty, właściwy kontakt i właściwy termin reakcji.