Rynek finansowy to w praktyce system, w którym krąży kapitał: od oszczędzających, przez banki, aż po firmy i państwo. Ten tekst wyjaśnia, czym ten rynek jest, jak dzieli się na najważniejsze segmenty i dlaczego konto osobiste, lokata czy kredyt są jego codzienną częścią. Pokazuję też, na co zwracać uwagę, żeby lepiej oceniać oferty bankowe i nie mylić bezpieczeństwa pieniędzy z ich realnym kosztem.

Najważniejsze rzeczy, które warto zapamiętać

- Rynek finansowy łączy tych, którzy mają nadwyżkę pieniędzy, z tymi, którzy potrzebują finansowania.

- Najbliżej zwykłego klienta są banki, konta, depozyty, lokaty, kredyty i płatności.

- Rynek pieniężny dotyczy krótkich terminów, zwykle do 1 roku, a kapitałowy dłuższego finansowania.

- Według BFG depozyty w bankach są chronione do równowartości 100 000 euro na deponenta i instytucję.

- Kursy walut, spread i stopy procentowe realnie wpływają na koszt i zysk po stronie klienta.

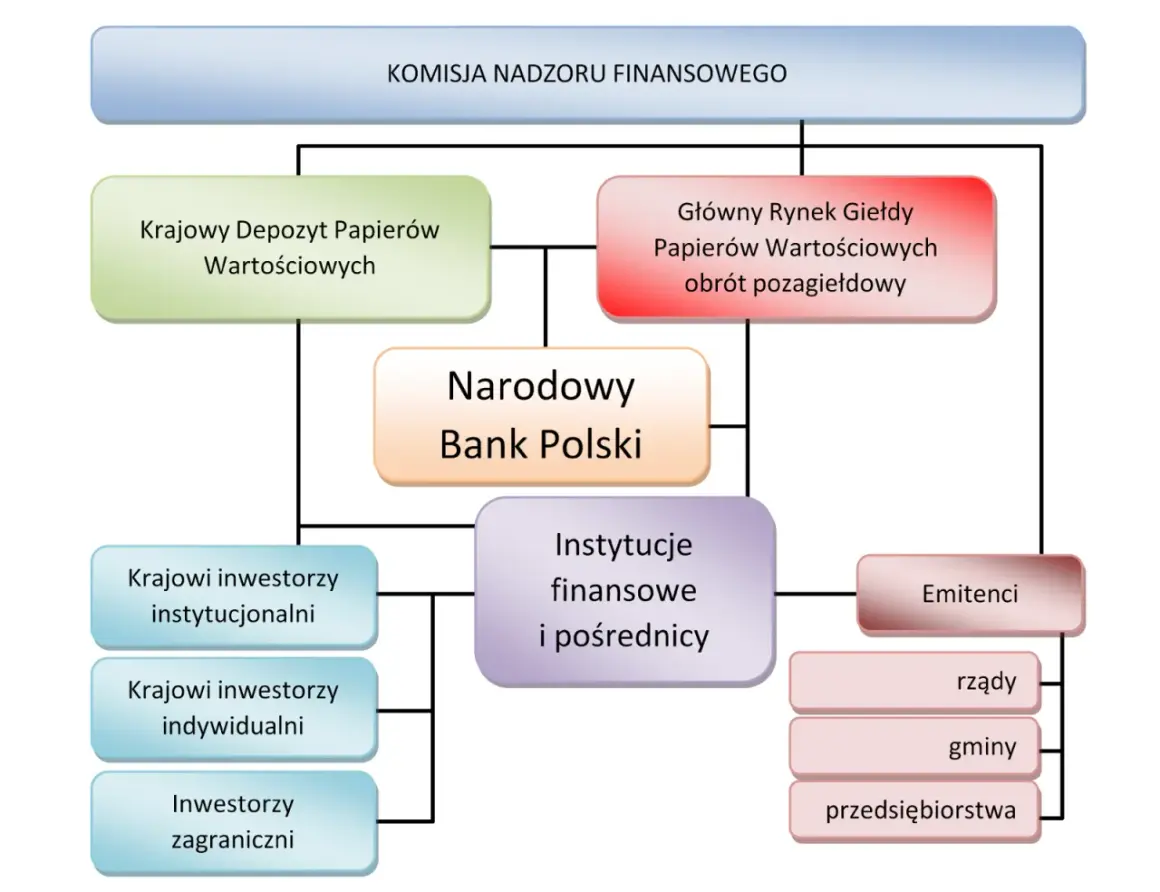

Czym jest rynek finansowy i po co w ogóle istnieje

Mówiąc precyzyjniej, rynek finansowy to zbiór instytucji, zasad i instrumentów, dzięki którym można pożyczać kapitał, lokować nadwyżki i rozliczać płatności. Ja patrzę na niego jak na infrastrukturę obiegu pieniądza: bez niej banki nie zbierałyby depozytów, firmy nie finansowałyby wzrostu, a klient indywidualny miałby dużo mniej wygodne miejsce do trzymania i przesuwania środków.

Najprostszy sens tego rynku jest bardzo praktyczny. Jeśli jedna strona ma pieniądze „na teraz”, a druga potrzebuje ich do działania, rynek finansowy pozwala im się spotkać w uporządkowany sposób. Cena takiego pieniądza przyjmuje postać stopy procentowej, a dodatkowe warunki określają ryzyko, termin spłaty, walutę i koszty obsługi.

W tym miejscu warto rozróżnić dwa pojęcia, które często się mieszają: system finansowy i sam rynek finansowy. System jest szerszy, bo obejmuje także instytucje, regulacje i infrastrukturę płatniczą, natomiast rynek to część, na której faktycznie dochodzi do obrotu kapitałem i instrumentami finansowymi. NBP podkreśla, że odpowiada za stabilność systemu bankowego i uczestniczy w międzybankowym rynku pieniężnym, więc to nie jest teoretyczna konstrukcja, tylko element codziennego działania gospodarki.

Jeśli chcesz szybko zrozumieć temat, zapamiętaj jedną rzecz: rynek finansowy działa po to, żeby pieniądz mógł płynąć tam, gdzie jest potrzebny, zamiast bezproduktywnie leżeć. To prowadzi nas do pytania, z czego dokładnie ten rynek się składa.

Jakie segmenty tworzą rynek finansowy

Najwygodniej dzielić go na kilka segmentów, bo każdy pełni inną funkcję. Taki podział pomaga też zrozumieć, dlaczego konto bankowe, waluty i inwestycje zachowują się inaczej, choć wszystkie mieszczą się w jednym szerokim świecie finansów.

| Segment | Co się na nim dzieje | Co to znaczy dla klienta banku |

|---|---|---|

| Rynek pieniężny | Krótki termin, zwykle do 1 roku; obrót krótkoterminowym kapitałem i instrumentami o wysokiej płynności. | To tu najbliżej są depozyty, lokaty krótkoterminowe i bieżące zarządzanie płynnością banków. |

| Rynek kapitałowy | Dłuższe finansowanie przez akcje, obligacje i inne papiery wartościowe. | Tu trafiają środki do firm i państwa, a klient może inwestować długoterminowo. |

| Rynek walutowy | Wymiana jednej waluty na inną oraz ustalanie kursów wymiany. | Ważny przy koncie walutowym, wyjazdach, kredycie walutowym i przelewach zagranicznych. |

| Rynek instrumentów pochodnych | Kontrakty służące do zabezpieczania ryzyka lub spekulacji na cenach, stopach i kursach. | To bardziej zaawansowany segment, zwykle poza codziennym użyciem większości klientów. |

Ja lubię ten podział, bo od razu pokazuje, że konto osobiste nie jest tym samym co inwestycja, a wymiana waluty nie działa według tych samych reguł co lokata. Każdy segment ma własną logikę, własne ryzyka i własną cenę pieniądza. I właśnie dlatego nie da się dobrze oceniać produktów bankowych, patrząc tylko na jedną liczbę z reklamy.

W praktyce segmenty te łączą się ze sobą cały czas. Bank, który przyjmuje depozyty na kontach, korzysta z rynku pieniężnego. Klient, który kupuje euro na wakacje, dotyka rynku walutowego. A firma, która emituje obligacje, wchodzi już w obszar rynku kapitałowego. To prowadzi do pytania, gdzie w tym wszystkim znajdują się banki i zwykłe rachunki.

Gdzie w tym wszystkim są banki, konta i depozyty

Banki są jednym z najważniejszych uczestników rynku finansowego, bo zbierają nadwyżki środków od klientów i kierują je dalej w postaci kredytów, finansowania obrotowego albo inwestycji w bezpieczne aktywa. Ich rola nie ogranicza się więc do „przechowywania pieniędzy”. One zamieniają rozproszone oszczędności w płynność dla gospodarki.

Z perspektywy klienta konto osobiste jest przede wszystkim narzędziem płatniczym. Służy do wpływów, przelewów, BLIK-a, kart, zleceń stałych i codziennych rozliczeń. Konto oszczędnościowe daje większą elastyczność niż lokata, ale zwykle niższe oprocentowanie. Lokata z kolei jest klasycznym przykładem oddania bankowi środków na określony czas w zamian za z góry ustalony zysk.

W tym miejscu ważna jest ochrona depozytów. Jak podaje BFG, środki zgromadzone w bankach krajowych są objęte gwarancją do równowartości 100 000 euro na deponenta i instytucję. Jeśli trzymasz pieniądze na kilku rachunkach w tym samym banku, liczy się ich suma. Przy wspólnym koncie limit działa osobno dla każdego współwłaściciela, co dla wielu osób bywa zaskoczeniem.Jeżeli masz wyższą kwotę, rozsądniej jest rozłożyć ją między różne instytucje niż liczyć, że jeden rachunek „na pewno wystarczy”. To nie jest podejście alarmowe, tylko zwykła dyscyplina zarządzania gotówką. A skoro banki są bezpośrednio związane z bezpieczeństwem środków, warto zobaczyć, jak ten mechanizm wygląda w codziennym życiu.

Jak zwykły klient korzysta z tego na co dzień

Największy błąd polega na myśleniu, że rynek finansowy dotyczy wyłącznie inwestorów i dużych firm. W rzeczywistości każdy wpływ pensji, każda płatność kartą i każdy kredyt hipoteczny są jego częścią. Ja często tłumaczę to tak: nawet jeśli nie kupujesz akcji, i tak bierzesz udział w finansowej infrastrukturze gospodarki.

- Wpływ wynagrodzenia na konto - bank przyjmuje środki jako depozyt i zarządza nimi w ramach własnej płynności.

- Zakupy kartą lub BLIK-iem - transakcja przechodzi przez system płatniczy, a środki są rozliczane między instytucjami.

- Lokata lub konto oszczędnościowe - klient oddaje pieniądze bankowi na określonych warunkach, a bank płaci odsetki.

- Kredyt gotówkowy lub hipoteczny - klient korzysta z kapitału teraz i spłaca go później z kosztem w postaci odsetek, prowizji i opłat.

- Przewalutowanie - przy rachunku walutowym lub płatnościach zagranicznych wchodzi w grę rynek walutowy i spread, czyli różnica między kursem kupna i sprzedaży.

To właśnie tutaj widać, że konta bankowe są bardziej niż tylko „miejsce na pensję”. Są wejściem do całego zestawu usług: płatniczych, oszczędnościowych, kredytowych i walutowych. Im lepiej rozumiesz ten mechanizm, tym łatwiej odróżniasz ofertę sensowną od oferty, która dobrze wygląda tylko na banerze. Następny krok to już praktyczna ocena konkretnego produktu.

Na co patrzeć, gdy wybierasz konto, lokatę albo kredyt

W ofertach bankowych najłatwiej wpaść w pułapkę jednej wyróżnionej liczby. Darmowe konto, wysokie oprocentowanie, niska rata - wszystko wygląda atrakcyjnie, dopóki nie sprawdzisz warunków. Ja zawsze patrzę na trzy warstwy: koszt, dostępność pieniędzy i ograniczenia zapisane drobnym drukiem.

| Produkt | Co daje | Na co patrzeć przede wszystkim |

|---|---|---|

| Konto osobiste | Płatności i przechowywanie środków. | Opłata za prowadzenie, kartę, przelewy, wypłaty i warunki zwolnienia z opłat. |

| Konto oszczędnościowe | Elastyczny dostęp do pieniędzy z odsetkami. | Oprocentowanie, limit darmowych przelewów, okres promocyjny i warunki utrzymania stawki. |

| Lokata | Zamrożenie środków na określony czas. | Oprocentowanie, kapitalizacja, długość trwania i konsekwencje wcześniejszego zerwania. |

| Kredyt | Finansowanie teraz, spłata później. | RRSO, prowizja, marża, typ raty, okres spłaty i całkowity koszt. |

| Konto walutowe | Rozliczenia w obcej walucie. | Spread walutowy, koszt przewalutowania, opłaty za przelew i zasady wymiany. |

Jeżeli bank oferuje konto za 0 zł tylko pod warunkiem wpływu pensji, płatności kartą albo aktywności w aplikacji, sprawdzam, czy ten warunek jest dla mnie realny. Jeśli nie, „darmowe” konto szybko staje się płatne. Przy kredycie patrzę przede wszystkim na RRSO, bo dopiero ten wskaźnik pokazuje pełniejszy koszt pieniądza, a nie tylko ładnie wyglądające oprocentowanie nominalne.

To samo dotyczy lokat. Wysoka stawka promocyjna ma znaczenie tylko wtedy, gdy faktycznie utrzymasz środki przez wymagany czas i nie stracisz odsetek przy wcześniejszym zerwaniu. W praktyce lepsza jest oferta trochę mniej efektowna, ale uczciwa i przewidywalna, niż agresywna promocja z wieloma ograniczeniami. Na tym tle łatwo już przejść do ostatniej, bardziej użytkowej części.

Jak czytać ofertę banku, żeby nie pomylić bezpieczeństwa z zyskiem

Najczęstszy błąd, który widzę, jest bardzo prosty: ktoś utożsamia bezpieczeństwo pieniędzy z opłacalnością produktu. To dwa różne pytania. Konto może być bezpieczne, ale drogie. Lokata może być bezpieczna, ale słabo oprocentowana. Kredyt może być dostępny od ręki, ale bardzo kosztowny po zsumowaniu wszystkich opłat.

- Sprawdź koszt całkowity - nie tylko opłatę główną, ale też prowizje, kartę, przelewy i warunki promocji.

- Porównaj dostęp do pieniędzy - na koncie to płynność, na lokacie termin, a przy kredycie elastyczność spłaty.

- Zwróć uwagę na ochronę depozytów - limit BFG dotyczy sumy środków w jednym banku.

- Nie ignoruj waluty - przy rachunkach i płatnościach zagranicznych kurs bywa równie ważny jak sama opłata.

Jeśli miałbym zostawić jedną praktyczną wskazówkę, byłaby taka: przy bankowości nigdy nie oceniaj produktu po jednym parametrze. Konto bez opłat, ale z drogą kartą, nie jest automatycznie dobre. Lokata z wysoką stawką, ale krótkim okresem i karą za zerwanie, nie zawsze będzie najlepsza. Sensowna decyzja powstaje dopiero wtedy, gdy zestawisz koszt, wygodę i bezpieczeństwo w jednym obrazie.

Właśnie tak rozumiem rynek finansowy w perspektywie codziennych decyzji: nie jako abstrakcyjną definicję, lecz jako zestaw reguł, które wpływają na Twoje konto, oszczędności i kredyty. Im lepiej je czytasz, tym mniej płacisz za przypadek, a więcej zyskujesz na świadomym wyborze.