Z kartą Visa można dziś zyskać coś więcej niż samą wygodę płatności, ale nie zawsze wygląda to tak, jak wielu osobom się wydaje. W praktyce chodzi najczęściej o zniżki u partnerów, oferty czasowe, cashback albo dodatkowe korzyści uruchamiane przez bank, a nie o jeden wspólny system punktów dla wszystkich kart. Poniżej rozkładam to na proste elementy: jak działa taki model, kto może z niego skorzystać, gdzie są ograniczenia i kiedy naprawdę ma to sens.

Najważniejsze rzeczy o benefitach do kart Visa w Polsce

- Visa w Polsce działa głównie jako platforma ofert i benefitów, a nie jeden uniwersalny program punktowy.

- Do skorzystania z korzyści zwykle trzeba zarejestrować kartę, aktywować ofertę i zapłacić kartą Visa.

- Najwięcej sensu mają benefity dopasowane do twoich realnych wydatków, zwłaszcza przy partnerach programu.

- Część kart i transakcji bywa wyłączona, szczególnie karty przedpłacone i niektóre płatności mobilne.

- Opłacalność zależy bardziej od twojego stylu zakupów niż od samej marki karty.

Czym naprawdę jest program lojalnościowy Visa

Jeśli patrzę na ten temat bez marketingowej otoczki, widzę przede wszystkim system benefitów powiązanych z kartą, a nie klasyczny program „zbieraj punkty za każdą transakcję”. To ważne rozróżnienie, bo wiele osób szuka jednego prostego mechanizmu, a dostaje zestaw ofert, rabatów i promocji dostępnych tylko dla określonych kart albo u konkretnych partnerów.

W Polsce najczęściej spotkasz dwa modele. Pierwszy to program prowadzony przez samą organizację Visa, czyli katalog benefitów i ofert specjalnych. Drugi to programy przygotowane przez banki, które wydają karty Visa i dokładają do nich własne nagrody, punkty albo cashback. Nie ma więc jednego wspólnego „koszyka korzyści” dla wszystkich kart Visa.

Ja zwykle oceniam taki produkt bardzo praktycznie: nie pytam najpierw, ile „daje punktów”, tylko czy korzyść jest realna, łatwa do wykorzystania i czy pasuje do codziennych zakupów. Dopiero po tym sensownie przechodzi się do mechaniki działania programu.

To rozróżnienie prowadzi prosto do pytania, jak taki system działa w praktyce i co trzeba zrobić, żeby z niego skorzystać.

Jak działa Visa Benefit Program w praktyce

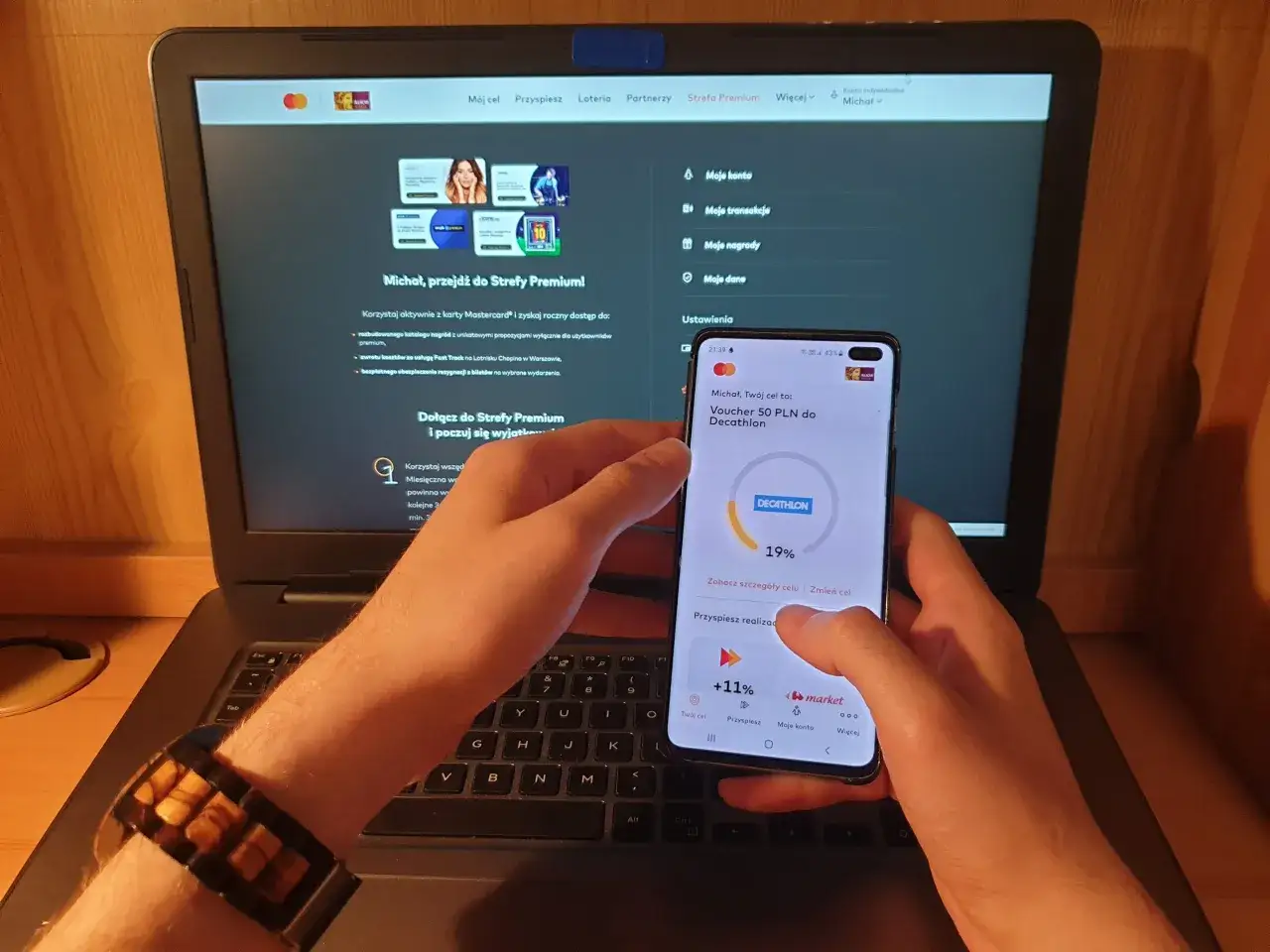

Najbardziej znany model benefitowy Visa w Polsce działa dość prosto. Najpierw rejestrujesz kartę, potem przeglądasz dostępne oferty, a następnie korzystasz z nich zgodnie z warunkami. Na końcu płacisz kartą Visa i otrzymujesz korzyść, jeśli transakcja spełnia zasady danej promocji.

- Rejestrujesz kartę w programie.

- Wybierasz ofertę, która pasuje do twoich planów zakupowych albo podróżnych.

- Aktywujesz benefit, jeśli regulamin tego wymaga.

- Płacisz kartą Visa w sposób zgodny z zasadami promocji.

- Korzystasz z rabatu, zniżki lub innej korzyści przewidzianej przez ofertę.

Na oficjalnej stronie Visa w Polsce widać, że ofert jest kilka typów, między innymi z obszaru podróży, zakupów, biznesu i zrównoważonego stylu życia. To pokazuje, że nie chodzi o jedną stałą stawkę korzyści, tylko o katalog promocji, które zmieniają się w czasie. Właśnie dlatego ten model bardziej przypomina platformę ofert kartowych niż zamknięty program punktowy.

W praktyce największą wartość mają promocje, które pokrywają się z twoimi i tak planowanymi wydatkami. Jeśli oferta dotyczy hotelu, którego i tak szukasz, albo usługi, z której regularnie korzystasz, oszczędność jest realna. Jeśli natomiast trzeba zmieniać swoje zakupy tylko po to, by „odhaczyć” benefit, zwykle przestaje to być opłacalne.

Skoro mechanizm jest prosty, trzeba jeszcze sprawdzić, kto w ogóle może z niego skorzystać i gdzie zaczynają się ograniczenia.

Kto może skorzystać i jakie są ograniczenia

Tu pojawia się najwięcej niedomówień. Z regulaminu programu wynika, że liczą się nie tylko sama marka karty, ale też kraj wydania, status posiadacza i sposób płatności. W praktyce nie każda karta Visa daje ten sam dostęp do benefitów.

| Warunek | Co oznacza w praktyce | Dlaczego to ważne |

|---|---|---|

| Wiek i rezydencja | Program jest skierowany do osób pełnoletnich będących rezydentami Polski. | Bez tego rejestracja może być niedostępna. |

| Karta wydana w Polsce | Liczy się karta Visa wydana przez bank działający w Polsce. | Karta zagraniczna nie musi działać w tym samym programie. |

| Rachunek w PLN | Karta powinna być przypisana do rachunku prowadzonego w złotych. | To filtruje część kart i upraszcza rozliczenie benefitów. |

| Bezpośrednia płatność kartą | Niektóre oferty wymagają transakcji kartą, a nie przez zewnętrzny portfel elektroniczny. | To może wykluczyć część płatności mobilnych. |

| Wyłączenia | Karty przedpłacone i część innych kart mogą być poza programem. | To jedna z najczęstszych pułapek przy aktywacji. |

Na stronie Visa Benefit w Polsce pojawiają się m.in. kategorie kart takie jak Platinum, Gold, Infinite, Business czy Classic, ale nie traktowałbym tego jak automatycznego prawa do każdej oferty. Ostatecznie decyduje regulamin konkretnej promocji i bank, który wydał kartę.

To właśnie dlatego tak często program lojalnościowy Visa bywa mylony z czymś prostszym, niż jest w rzeczywistości. Gdy już rozumiesz te ograniczenia, sensowniejsze staje się porównanie go z innymi modelami nagradzania płatności.

Visa Benefit a punkty, cashback i bankowe rabaty

Najwięcej zamieszania robi porównanie kilku różnych mechanizmów, które na pierwszy rzut oka wyglądają podobnie. Z perspektywy użytkownika liczy się jednak nie nazwa, tylko to, co faktycznie trafia do portfela i jak trudne jest wykorzystanie korzyści.

| Model | Co dostajesz | Największa zaleta | Najczęstsze ograniczenie | Kiedy ma sens |

|---|---|---|---|---|

| Visa Benefit | Rabaty, oferty specjalne, czasem dodatkowe korzyści u partnerów | Może dać zauważalną oszczędność przy konkretnych usługach | Oferty są czasowe i trzeba spełnić warunki | Gdy i tak korzystasz z partnerów programu |

| Cashback bankowy | Zwrot części wydatku na konto lub kartę | Jest prosty do policzenia | Często ma limity, kategorie lub minimalne warunki | Gdy chcesz prostego zwrotu bez śledzenia promocji |

| Program punktowy | Punkty wymieniane na nagrody, bony albo zniżki | Może być opłacalny przy dużych obrotach | Wymaga cierpliwości i znajomości zasad wymiany | Gdy regularnie płacisz kartą większe kwoty |

| Bankowe rabaty partnerów | Stałe zniżki lub okazjonalne promocje u wybranych marek | Często są łatwe do użycia | Ograniczona lista sklepów i usług | Gdy twoje wydatki pokrywają się z ofertą banku |

Ja najczęściej widzę to tak: Visa Benefit jest dobrym dodatkiem, cashback jest najprostszy, a system punktowy bywa najtrudniejszy w praktycznej wycenie. Zestawienie daje ci więc nie tylko opis, ale też realne narzędzie do oceny, czy dana karta rzeczywiście coś wnosi.

Po takim porównaniu naturalnie pojawia się pytanie, kiedy ten typ programu naprawdę się opłaca, a kiedy jest tylko ładnym dodatkiem do plastiku.

Kiedy to się opłaca, a kiedy jest tylko dodatkiem

W mojej ocenie taki program ma sens wtedy, gdy nie musisz zmieniać swoich nawyków zakupowych, żeby z niego skorzystać. Jeśli i tak kupujesz bilety, rezerwujesz noclegi, płacisz za usługi cyfrowe albo korzystasz z marek obecnych w katalogu benefitów, korzyść może być całkiem konkretna. Jeśli jednak aktywujesz ofertę tylko po to, by wejść w promocję, łatwo przepłacić czasem albo wygodą.

Przy ocenie opłacalności patrzę na cztery rzeczy:

- czy oferta dotyczy wydatku, który i tak planowałeś,

- czy warunki są proste i nie wymagają dodatkowych zakupów,

- czy karta nie ma wysokiej opłaty rocznej, która zjada wartość benefitów,

- czy korzyść jest jednorazowa, czy możesz wracać do niej regularnie.

To ważne zwłaszcza przy kartach premium. Jeśli karta kosztuje więcej, a benefity są okazjonalne i słabo dopasowane do twojego stylu życia, matematyka może się po prostu nie spiąć. Z drugiej strony, przy częstych podróżach, zakupach online lub korzystaniu z konkretnych partnerów nawet kilka dobrze wykorzystanych promocji w roku potrafi dać wymierną oszczędność.

Najgorszy błąd, jaki widzę, to kupowanie czegoś „dla benefitów”. Dobra karta nie ma cię nakłaniać do dodatkowych wydatków, tylko obniżać koszt tych, które i tak ponosisz. To prowadzi do ostatniego, bardzo praktycznego etapu: sprawdzenia szczegółów przed aktywacją oferty.

Co sprawdzam przed aktywacją oferty

Zanim kliknę „skorzystaj”, zawsze sprawdzam kilka detali. To niewielki wysiłek, ale często decyduje o tym, czy benefit rzeczywiście zadziała.

- Termin ważności oferty - część promocji jest dostępna krótko i znika szybciej, niż się wydaje.

- Minimalną wartość transakcji - czasem rabat działa dopiero od określonej kwoty.

- Rodzaj płatności - nie każda oferta obejmuje płatność przez portfel mobilny.

- Zakres partnera - promocja może dotyczyć tylko wybranych usług, lokalizacji albo kategorii produktów.

- Zasady łączenia z innymi promocjami - niektórych benefitów nie da się połączyć z kodami rabatowymi czy innymi akcjami.

W praktyce ten prosty filtr oszczędza najwięcej rozczarowań. Jeśli widzę, że warunki są zbyt wąskie, nie traktuję tego jak „straconej okazji”, tylko jak sygnał, że program nie jest dla mnie w tym konkretnym momencie. I to jest chyba najzdrowsze podejście do całego tematu.

Jeśli więc chcesz korzystać z benefitów do karty Visa rozsądnie, patrz nie na samą nazwę programu, ale na realną wartość oferty, zasady użycia i dopasowanie do twoich wydatków. Wtedy taki dodatek do karty może być naprawdę użyteczny, zamiast być kolejną promocją, która dobrze wygląda tylko na banerze.