Rentier to osoba, która potrafi utrzymywać się z kapitału, a nie z codziennej wymiany czasu na pensję. W praktyce chodzi o taki układ finansów, w którym pieniądze napływają z najmu, dywidend, odsetek, obligacji albo innych aktywów, a nie z etatu. W tym artykule rozkładam temat na czynniki pierwsze: wyjaśniam, kim jest rentier, skąd bierze dochód, jak odróżnić go od inwestora czy emeryta i ile kapitału zwykle potrzeba, by realnie myśleć o takim modelu życia.

Rentier żyje z kapitału, ale liczy się też skala, podatki i inflacja

- Rentier żyje z dochodów z majątku, a nie z bieżącej pracy.

- Dochód pasywny nie jest całkiem bezobsługowy, bo aktywa trzeba kontrolować, reinwestować i chronić przed inflacją.

- Najczęstsze źródła wpływów to najem, dywidendy, odsetki, obligacje, licencje i udziały w biznesie.

- Kwota potrzebna do życia z kapitału zależy od wydatków i przyjętej stopy wypłaty, ale zwykle mówimy o setkach tysięcy albo milionach złotych.

- Rentier nie musi całkiem rezygnować z pracy, ale nie powinien od niej zależeć finansowo.

- W praktyce największą różnicę robią: dyscyplina, dywersyfikacja i ochrona realnej wartości pieniędzy.

Kim jest rentier i na czym polega taki model życia

Ja traktuję rentiera nie jako modny slogan, ale jako osobę, której podstawowe koszty życia pokrywają aktywa. To może być portfel obligacji, mieszkania na wynajem, udziały w spółkach wypłacających dywidendy albo prawa do przychodów z twórczości. Najważniejszy element jest prosty: źródłem utrzymania nie jest bieżąca praca, tylko wcześniej zbudowany kapitał.

Warto jednak rozdzielić dwa pojęcia, które często się mieszają. Dochód pasywny nie oznacza „zero pracy”, tylko brak konieczności ciągłego sprzedawania swojego czasu. Nawet dobrze zbudowany portfel wymaga nadzoru, a nieruchomość trzeba obsługiwać, remontować i rozliczać. Dlatego rentierstwo w praktyce jest bardziej modelem organizacji finansów niż stanem absolutnego bezruchu.

To rozróżnienie ma znaczenie, bo od niego zależy, czy ktoś szuka stabilności, wolności czasu, czy po prostu dodatkowego strumienia gotówki. Z tego miejsca łatwo przejść do pytania ważniejszego: z jakich konkretnie źródeł taki dochód może płynąć?

Z czego rentier ma pieniądze

Źródła dochodu rentiera można z grubsza podzielić na kilka grup. Każda działa inaczej, każda ma inne ryzyko i każda wymaga innego poziomu zaangażowania. Poniżej pokazuję najczęstsze warianty, bo to one najlepiej tłumaczą, skąd bierze się ten model życia.

| Źródło | Jak działa | Co daje | Na co uważać |

|---|---|---|---|

| Najem nieruchomości | Dochód z czynszu płaconego przez najemcę | Relatywnie przewidywalny cash flow, czyli stały przypływ gotówki | Pustostany, czyli okresy bez najemcy, remonty, czynsze administracyjne, ryzyko prawne i koszt wejścia |

| Dywidendy z akcji | Spółka wypłaca część zysku akcjonariuszom | Regularne wpływy i łatwa dywersyfikacja, czyli rozproszenie pieniędzy między różne aktywa | Brak gwarancji wypłat, zmienność kursów i ryzyko sektorowe |

| Odsetki i obligacje | Kapitał pracuje w zamian za oprocentowanie | Prostsza konstrukcja i mniejsza złożoność niż w akcjach | Inflacja może zjeść realny zysk, a niższe stopy procentowe obniżają dochód |

| Prawa autorskie i licencje | Pieniądze spływają z użytkowania treści, muzyki, patentów lub marki | Skalowalność i brak konieczności fizycznego posiadania lokalu czy papierów | Dochód bywa nieregularny i zależny od popularności lub umów |

| Udziały w biznesie | Właściciel czerpie zyski z firmy zarządzanej przez innych | Potencjał wyższych wypłat niż w prostych instrumentach finansowych | Ryzyko operacyjne, zależność od zarządu i płynności biznesu |

W polskich warunkach największe znaczenie mają zwykle trzy filary: najem, obligacje i akcje dywidendowe. Każdy z nich zachowuje się inaczej w czasie zmian stóp procentowych, inflacji czy spowolnienia gospodarczego, więc rentier nie powinien opierać się na jednym koszyku. Właśnie ta różnica prowadzi nas do pytania, czym rentier naprawdę różni się od inwestora albo emeryta.

Rentier a inwestor, emeryt i właściciel mieszkań

To częsty punkt nieporozumień, bo w potocznym języku te role bywają wrzucane do jednego worka. Ja wolę je rozdzielać, bo inaczej łatwo przecenić własną sytuację. Sam fakt posiadania aktywów nie oznacza jeszcze, że ktoś jest rentierem.

| Rola | Główne źródło pieniędzy | Czy musi pracować | Najczęstszy błąd w ocenie |

|---|---|---|---|

| Rentier | Dochody z kapitału | Nie musi, choć często nadal zarządza aktywami | Mylenie dużego majątku z realną niezależnością finansową |

| Inwestor | Zyski z inwestycji, które może reinwestować | Może pracować, ale nie musi żyć z wypłat | Założenie, że każdy inwestor automatycznie żyje z portfela |

| Emeryt | Świadczenie emerytalne, czasem też kapitał prywatny | Zwykle nie | Uznawanie każdej osoby bez etatu za rentiera |

| Właściciel mieszkania na wynajem | Czynsz z jednej lub kilku nieruchomości | Czasem tak, ale skala bywa zbyt mała | Przekonanie, że jedno mieszkanie automatycznie daje status rentiera |

Najkrócej mówiąc: inwestor buduje i pomnaża majątek, emeryt pobiera świadczenie, a rentier żyje z kapitału w taki sposób, że nie jest zależny od bieżącej pracy. Właściciel jednego lokalu na wynajem może być na dobrej drodze, ale dopiero skala i stabilność przepływów decydują, czy to już rentierstwo. Skoro to ustaliliśmy, czas policzyć, ile pieniędzy naprawdę trzeba, żeby taki model miał sens.

Ile kapitału potrzeba, żeby żyć z dochodu pasywnego

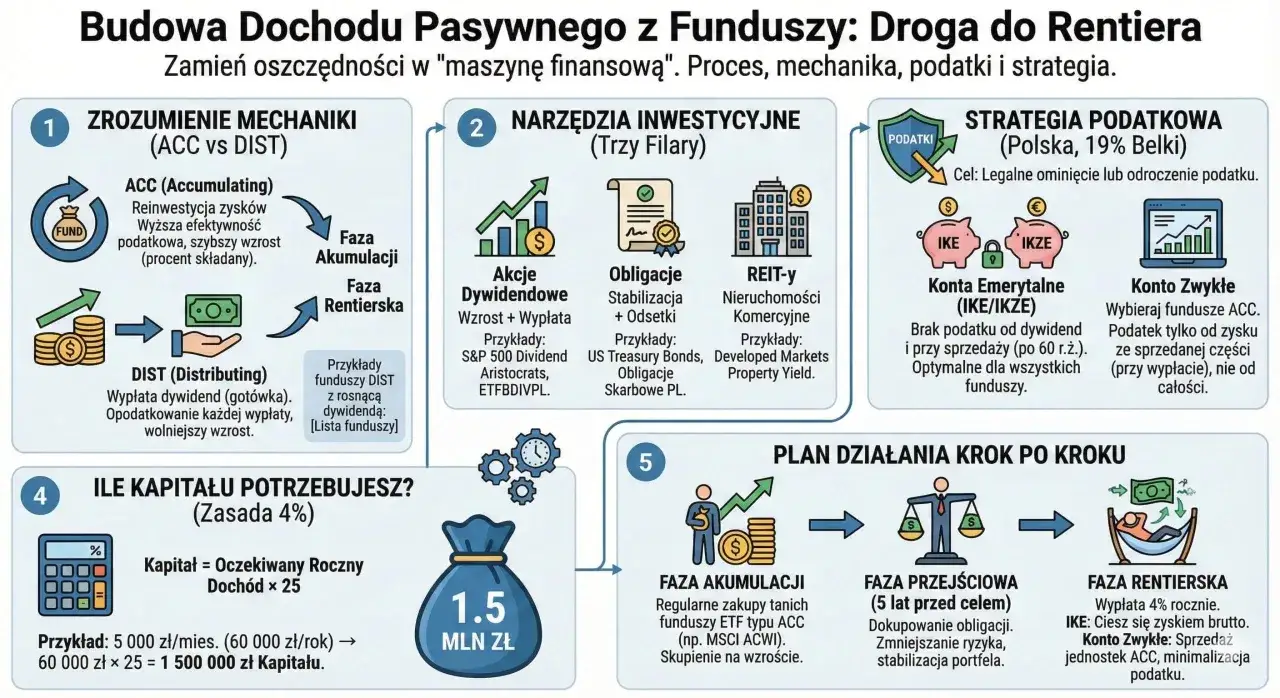

Nie ma jednej magicznej kwoty, bo wszystko zależy od stylu życia, podatków, inflacji i tego, jak bezpiecznie chcesz wypłacać środki. Najprostszy wzór jest jednak bardzo praktyczny: roczne wydatki dzielisz przez zakładaną stopę wypłaty. Jeśli przyjmiesz 4% rocznie, to 60 000 zł rocznego kosztu życia oznacza około 1,5 mln zł kapitału.

To tylko model orientacyjny, ale dobrze pokazuje skalę. Zbyt wysoka stopa wypłaty zwiększa ryzyko, a zbyt niska oznacza większy kapitał początkowy. W dodatku trzeba pamiętać o różnicy między stopą nominalną a realną: nominalna pokazuje zysk „na papierze”, a realna uwzględnia inflację, czyli spadek siły nabywczej pieniędzy.

| Miesięczne wydatki | Roczne wydatki | Kapitał przy 3% | Kapitał przy 4% | Kapitał przy 5% |

|---|---|---|---|---|

| 4 000 zł | 48 000 zł | 1 600 000 zł | 1 200 000 zł | 960 000 zł |

| 6 000 zł | 72 000 zł | 2 400 000 zł | 1 800 000 zł | 1 440 000 zł |

| 10 000 zł | 120 000 zł | 4 000 000 zł | 3 000 000 zł | 2 400 000 zł |

Jeśli ktoś wydaje 7 500 zł miesięcznie, rocznie potrzebuje 90 000 zł. Przy 4% mówimy o około 2,25 mln zł kapitału, a przy 3% już o 3 mln zł. To właśnie dlatego rentierstwo jest zwykle finałem długiego procesu, a nie jednorazowego „strzału”. A skoro skala jest tak wysoka, warto zobaczyć, jak w praktyce buduje się taki wynik.

Jak dojść do tego etapu krok po kroku

Najzdrowsza droga do rentierstwa nie zaczyna się od pytania, w co włożyć pierwszy milion, tylko od uporządkowania własnych finansów. Ja widzę to jako proces, który trzeba zbudować w dobrej kolejności, bo bez fundamentu nawet atrakcyjne aktywa nie dadzą stabilnego efektu.

- Ustal realny koszt życia. Nie zgaduj, tylko policz wydatki z 6-12 miesięcy i oddziel koszty stałe od zmiennych.

- Zbuduj poduszkę finansową. Dla większości osób sensownym minimum są 6-12 miesięcy wydatków, żeby nie sprzedawać aktywów w złym momencie.

- Spłać drogi dług. Kredyt konsumpcyjny i zadłużenie na kartach często zabierają więcej, niż dają inwestycje o umiarkowanym ryzyku.

- Podnoś stopę oszczędzania. Im większa część dochodu trafia do inwestycji, tym szybciej rośnie baza kapitałowa.

- Wybierz jeden lub dwa filary na start. Dla jednych będzie to ETF-y, czyli fundusze notowane na giełdzie, oraz obligacje, dla innych najem lub działalność, którą da się stopniowo odciążać operacyjnie.

- Reinwestuj zyski. To najnudniejsza część procesu, ale też ta, która najmocniej przyspiesza efekt procentu składanego.

- Sprawdzaj wynik po podatkach i inflacji. Dopiero wtedy wiesz, ile naprawdę pracują twoje pieniądze.

Najczęściej działają trzy ścieżki. Pierwsza to długi okres akumulacji w instrumentach finansowych i późniejsze wypłacanie części zysków. Druga to nieruchomości, ale tylko wtedy, gdy właściciel liczy nie sam czynsz, lecz również pustostany, remonty i koszty finansowania. Trzecia to biznes, który z czasem przestaje wymagać codziennej obecności właściciela, a zaczyna generować zysk bardziej jak aktywo niż jak etat. W każdej z tych dróg wspólny mianownik jest jeden: kapitał musi być systematycznie dokładany, a nie tylko od czasu do czasu „uratowany” jednym większym wpływem.

Jeśli chcesz myśleć jak przyszły rentier, zacznij od małych, powtarzalnych ruchów: automatycznych przelewów na inwestycje, ograniczenia kosztów stałych i regularnego zwiększania nadwyżki. To mało spektakularne, ale właśnie tak powstają portfele, które później dają wolność. Następna przeszkoda to nie brak pomysłu, tylko błędy, które potrafią zniszczyć nawet dobrze wyglądający plan.

Najczęstsze pułapki i ograniczenia takiego modelu

Największy błąd to mylenie dochodu brutto z realnym dochodem do wydania. W praktyce na wynik działają podatki, inflacja, koszty obsługi aktywów i wahania wartości portfela. Kto patrzy tylko na nominalny zysk, często przecenia swoje bezpieczeństwo finansowe.

Druga pułapka to wiara w absolutnie pasywny charakter wszystkiego. Nieruchomości wymagają zarządzania, spółki dywidendowe mogą obciąć wypłatę, a obligacje nie zawsze wygrywają z inflacją. Trzecia rzecz to koncentracja na jednym aktywie, bo portfel oparty wyłącznie na jednym mieszkaniu, jednej branży albo jednym emitencie jest po prostu kruchy.

W gospodarczej rzeczywistości liczą się też stopy procentowe i cykl koniunkturalny. Gdy stopy rosną, część instrumentów dłużnych staje się atrakcyjniejsza, ale finansowanie nieruchomości zwykle drożeje. Gdy gospodarka hamuje, spółki mogą wypłacać niższe dywidendy, a najemcy częściej renegocjują warunki. Rentier powinien to rozumieć, bo jego dochód nie istnieje w próżni.

Jest jeszcze problem, o którym mało kto mówi głośno: styl życia lubi rosnąć razem z majątkiem. Jeśli wydatki rosną szybciej niż aktywa, status „prawie rentiera” może się wiecznie oddalać. Dlatego rozsądniej jest budować margines bezpieczeństwa, a nie żyć tak, jakby portfel już dziś był nieomylny.

Rentierstwo zaczyna się od liczb, nie od marzenia o wolnym czasie

Rentier to nie ktoś, kto po prostu ma pieniądze. To osoba, która zbudowała taki układ aktywów, żeby środki na życie płynęły z kapitału w przewidywalny sposób. W praktyce oznacza to dyscyplinę, cierpliwość i chłodną ocenę ryzyka, a nie samą chęć „życia z odsetek”.

Jeśli mam wskazać jedną rzecz, która najbardziej odróżnia udany plan od fantazji, to jest nią realna stopa zwrotu po inflacji i podatkach. Dopiero na tej podstawie da się ocenić, czy kapitał naprawdę utrzyma cię przez lata, czy tylko dobrze wygląda w tabelce. Z takim podejściem rentierstwo przestaje być mitem, a staje się konkretnym projektem finansowym.

Najrozsądniej zacząć nie od pytania, czy da się zostać rentierem, tylko od pytania, ile miesięcznie potrzebujesz, jakie aktywa umiesz budować i jak długo możesz konsekwentnie dokładać kapitał. Odpowiedzi na te trzy kwestie są znacznie ważniejsze niż sama etykieta.