Najważniejsze zasady, które decydują, czy wpływ dotrze szybko i bez zbędnych potrąceń

- Najbezpieczniej podać nadawcy pełne dane: imię i nazwisko lub nazwę firmy, IBAN, BIC/SWIFT oraz walutę rachunku.

- Jeśli waluta przelewu i waluta konta są takie same, zwykle unikasz przewalutowania po stronie banku.

- SEPA jest najczęściej szybsze i tańsze dla przelewów w euro, a SWIFT obsługuje szerszy świat walut i krajów.

- Koszt końcowy może składać się z kilku opłat: banku nadawcy, banku odbiorcy, banków pośredniczących i przewalutowania.

- Błędny IBAN lub SWIFT potrafi opóźnić przelew, a czasem uruchomić zwrot i dodatkową opłatę.

- Największą oszczędność często daje nie sama opłata za przelew, lecz późniejszy kurs wymiany waluty na złotówki.

Jakie dane trzeba przekazać nadawcy

Jeśli chcesz, żeby środki trafiły na rachunek bez zbędnych pytań i ręcznej weryfikacji, zacznij od kompletnego zestawu danych. Ja zawsze patrzę na to tak: nadawca nie powinien zgadywać niczego, bo w przelewach międzynarodowych zgadywanie zwykle kończy się opóźnieniem.

| Dane | Po co są potrzebne | Najczęstszy błąd |

|---|---|---|

| Imię i nazwisko albo nazwa odbiorcy | Potwierdza, że rachunek należy do właściwej osoby lub firmy | Skrót nazwy, literówka, inna kolejność danych niż w banku |

| IBAN | Jednoznacznie wskazuje rachunek | Brak prefiksu kraju, skrócony numer, pomylenie cyfr |

| BIC/SWIFT | Identyfikuje bank | Stary kod, kod innego oddziału albo wpisanie samej nazwy banku zamiast kodu |

| Waluta rachunku | Pomaga uniknąć przewalutowania po drodze | Wysłanie USD na konto EUR bez świadomości kosztu wymiany |

| Tytuł przelewu lub numer referencyjny | Ułatwia przypisanie wpływu do faktury, umowy albo świadczenia | Pusty opis tam, gdzie bank lub nadawca go oczekuje |

W Polsce IBAN zaczyna się od prefiksu PL, a kod BIC/SWIFT ma zwykle 8 lub 11 znaków. Warto też pamiętać, że pole z adresem banku albo odbiorcy bywa pomocne, ale nie zastępuje poprawnego IBAN-u i SWIFT-u. Kiedy masz już komplet danych, następne pytanie brzmi: czy przelew pójdzie przez SEPA, czy przez SWIFT, bo od tego zależy tempo i koszt.

SEPA czy SWIFT i co to zmienia dla odbiorcy

To nie są dwa synonimy tego samego. SEPA działa w euro i jest zbudowane pod szybkie, względnie tanie przelewy w ramach europejskiego obszaru płatności. SWIFT to szersza sieć dla przelewów zagranicznych w innych walutach i do większej liczby krajów, ale częściej wchodzi tam bank pośredniczący, czyli korespondent przekazujący środki dalej.

| Kryterium | SEPA | SWIFT |

|---|---|---|

| Waluta | Euro | Różne waluty, zależnie od banku i kraju |

| Zastosowanie | Przelewy w euro w obszarze SEPA | Przelewy międzynarodowe poza standardem SEPA lub w innych walutach |

| Czas | Zwykle następny dzień roboczy | Najczęściej 1-5 dni roboczych, dłużej przy pośrednikach |

| Koszt | Często niski albo zerowy | Zwykle wyższy, zwłaszcza gdy pojawiają się banki korespondenci |

| Ryzyko dodatkowych potrąceń | Małe | Większe, bo opłaty mogą naliczać pośrednicy |

W praktyce SEPA jest najrozsądniejsze, gdy ktoś wysyła euro z Europy. W jednym z dużych banków, ING Banku Śląskim, zwykły przelew SEPA jest pokazany jako 0 zł, a standardowy termin to następny dzień roboczy. Przy innych walutach lub kierunkach zostaje SWIFT i wtedy trzeba liczyć się z większą zmiennością kosztów. To prowadzi prosto do pytania, którego wielu klientów nie zadaje na starcie: kiedy pieniądze realnie pojawią się na koncie.

Ile trwa zaksięgowanie pieniędzy na rachunku

Tu liczą się trzy rzeczy: godzina zlecenia, dzień roboczy i liczba banków pośredniczących. Jeśli bank dostanie przelew razem z prawidłowymi danymi i bez dodatkowych przystanków po drodze, księgowanie może nastąpić bardzo szybko. Gdy jednak transfer idzie przez korespondenta albo wpada w weekend, wszystko przesuwa się o jeden lub kilka dni roboczych.

- SEPA w euro zwykle księguje się następnego dnia roboczego.

- Prosty przelew SWIFT bez pośredników często dociera w 1-2 dni robocze.

- Transfer z bankami korespondentami może zająć 3-5 dni roboczych albo więcej.

- Weekend i święta nie liczą się do czasu realizacji, więc przelew puszczony w piątek wieczorem zwykle rusza dopiero w poniedziałek.

Ja zwracam uwagę także na pojęcie daty waluty, czyli dnia, od którego bank traktuje środki jako dostępne w rozliczeniu. To nie zawsze jest dokładnie ta sama chwila, w której pieniądze „wyszły” z banku nadawcy. Jeśli przelew musi przejść przez bank pośredniczący, termin może się wydłużyć, nawet jeśli wszystko wygląda poprawnie po stronie nadawcy. Skoro czas już mamy poukładany, trzeba jeszcze rozebrać na części koszt całej operacji.

Jakie koszty mogą pojawić się po drodze

Koszt przelewu międzynarodowego rzadko kończy się na jednej opłacie. Najczęściej składają się na niego: prowizja banku nadawcy, opłata banku odbiorcy, ewentualna opłata banku pośredniczącego oraz koszt przewalutowania. To właśnie tu wiele osób po raz pierwszy widzi, że „tani przelew” i „tani wpływ na konto” to nie zawsze to samo.

| Rodzaj kosztu | Kto zwykle go ponosi | Co oznacza w praktyce |

|---|---|---|

| Opłata banku nadawcy | Nadawca | Bank wysyłający pobiera prowizję za realizację transferu |

| Opłata banku odbiorcy | Odbiorca albo nadawca, zależnie od instrukcji | W części banków wpływ jest księgowany w pełnej kwocie, a opłata pobierana oddzielnie |

| Opłata banku pośredniczącego | Często odbiorca przy opcji SHA, czasem nadawca przy OUR | Pojawia się, gdy transfer idzie przez korespondenta |

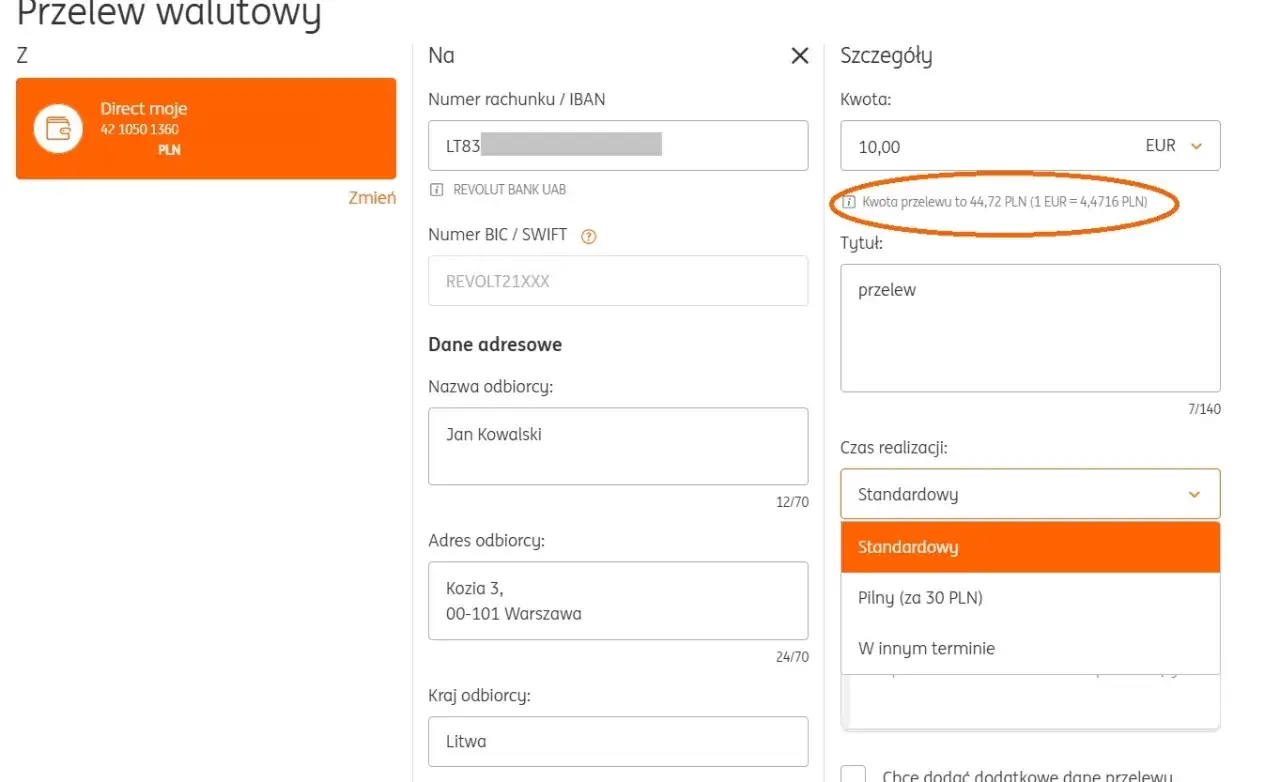

| Przewalutowanie | Ta strona, po której bank dokonuje wymiany waluty | Kurs bankowy bywa mniej korzystny niż kurs w kantorze internetowym |

Najczęściej spotkasz trzy instrukcje kosztowe: SHA, OUR i BEN. SHA oznacza podział kosztów między nadawcę i odbiorcę, OUR przerzuca koszty na nadawcę, a BEN na odbiorcę. W praktyce przy SEPA i transferach w obrębie EOG standardem jest zwykle SHA. PKO Bank Polski podaje przy tym, że odbiorca dostaje pełną kwotę wpływu, a prowizje są pobierane oddzielnie, co dobrze pokazuje zasadę rozliczania, ale nie eliminuje ryzyka opłat po drodze przy SWIFT.

Jeśli zależy ci na dokładnej kwocie wpływu, instrukcja OUR bywa wygodna, ale nie jest dostępna wszędzie i nie zawsze da się ją utrzymać w każdym kierunku transferu. Gdy waluta przelewu nie zgadza się z walutą rachunku, dochodzi jeszcze kurs banku. I właśnie dlatego osobom, które regularnie dostają środki z zagranicy, zawsze radzę patrzeć nie tylko na samą opłatę za przelew, ale także na późniejszą wymianę waluty. To prowadzi do kolejnego problemu: co najczęściej psuje cały proces.

Najczęstsze błędy, które opóźniają wpływ

W praktyce przelewy nie „giną” tak często, jak się ludziom wydaje. Znacznie częściej są zatrzymywane do wyjaśnienia, wracają do nadawcy albo po prostu czekają na doprecyzowanie danych. Najgorsze są błędy, które wyglądają niegroźnie, ale zmuszają bank do ręcznej weryfikacji.

| Błąd | Skutek | Jak tego uniknąć |

|---|---|---|

| Brak prefiksu kraju w IBAN | Bank nie rozpoznaje rachunku albo kieruje przelew do wyjaśnienia | Zawsze podawaj pełny IBAN, nie sam numer krajowy |

| Zły kod SWIFT/BIC | Transfer może zostać odrzucony lub skierowany do ręcznej korekty | Sprawdź kod w bankowości lub na potwierdzeniu rachunku |

| Niepasująca waluta | Pojawia się przewalutowanie albo dodatkowe koszty | Wysyłaj tę samą walutę, w której prowadzony jest rachunek |

| Brak tytułu lub numeru referencyjnego | Trudniej przypisać wpływ do faktury, umowy lub świadczenia | Podawaj numer faktury, zamówienia albo umowy, jeśli to ma sens |

| Transfer wysłany tuż przed weekendem | Środki czekają do kolejnego dnia roboczego | Jeśli to możliwe, zlecaj przelew wcześniej w dniu roboczym |

Warto też pamiętać o zgodności danych osobowych i firmowych. Jeśli rachunek należy do osoby fizycznej, a nadawca wpisze nazwę firmy albo odwrotnie, bank może dłużej sprawdzać zgodność. Przy większych albo nietypowych wpływach może też poprosić o dokument potwierdzający źródło środków, na przykład umowę, fakturę lub potwierdzenie sprzedaży. To nie jest fanaberia banku, tylko standardowa kontrola zgodności. Kiedy coś się mimo wszystko zatrzyma, trzeba wiedzieć, jak szybko zareagować.

Co zrobić, gdy przelew nie dochodzi

Jeżeli minęły już typowe terminy, nie zaczynaj od paniki, tylko od dwóch pytań: czy nadawca na pewno wysłał przelew na właściwy IBAN i czy bank nie czeka na dodatkową informację. W przelewach zagranicznych to dwa najczęstsze miejsca, w których sytuacja się komplikuje. Ja zwykle idę po kolei, bo to oszczędza czas i nerwy.

- Sprawdź potwierdzenie od nadawcy i upewnij się, że IBAN oraz SWIFT/BIC są poprawne.

- Zweryfikuj, czy przelew nie został wysłany po godzinie granicznej albo tuż przed weekendem.

- Poproś nadawcę o numer referencyjny transakcji, jeśli bank go udostępnia.

- Skontaktuj się ze swoim bankiem i zapytaj, czy przelew jest w trakcie księgowania, czy czeka na wyjaśnienie.

- Jeżeli bank prosi o dokumenty, dosyłaj je od razu, zamiast czekać na automatyczne przypomnienie.

Gdy transfer wraca do nadawcy, problemem bywa nie tylko błąd danych, ale też koszt zwrotu. Dlatego przy dużych kwotach opłaca się dopilnować wszystkiego jeszcze przed wysyłką, zamiast później odzyskiwać pieniądze z potrąceniami. Jeśli wpływy z zagranicy masz regularnie, największą różnicę robi już nie sam przelew, lecz to, co dzieje się z walutą po zaksięgowaniu. I właśnie tu wchodzi temat kursu, kantoru i decyzji, czy trzymać środki w obcej walucie.

Kiedy lepiej zatrzymać walutę na koncie, a kiedy wymienić ją od razu

Największa oszczędność często nie leży w opłacie za przelew, tylko w kursie, po jakim później zamienisz walutę na złotówki. Jeśli regularnie dostajesz euro, dolary albo funty, rachunek walutowy daje ci prostą przewagę: możesz przechować środki w tej samej walucie i wymienić je dopiero wtedy, gdy kurs wygląda rozsądnie.- Zostaw walutę na koncie, jeśli masz wydatki w tej samej walucie albo chcesz przeczekać słabszy kurs.

- Wymień od razu, jeśli potrzebujesz złotówek na bieżące koszty i nie chcesz ryzykować wahań kursowych.

- Porównaj kurs banku z kantorem internetowym, bo spread, czyli różnica między kursem kupna i sprzedaży, potrafi zrobić większą różnicę niż sama prowizja za przelew.

- Ustal jedną walutę rozliczeniową z nadawcą, jeśli wpływy są cykliczne, żeby nie skakać między różnymi rachunkami i przewalutowaniami.

Ja patrzę na taki transfer szerzej niż tylko przez sam wpływ pieniędzy. Liczy się cały łańcuch: waluta nadawcy, bank pośredniczący, rachunek walutowy i moment, w którym zamieniasz środki na złote. Gdy te cztery elementy są dobrze ustawione, zagraniczny przelew przestaje być loterią, a zaczyna być przewidywalnym narzędziem do zarządzania finansami.