Krzywą Laffera traktuję jako prosty model ostrzegawczy: przypomina, że podniesienie stawki podatku nie zawsze zwiększa wpływy do budżetu. Gdy obciążenie robi się zbyt wysokie, ludzie i firmy zmieniają zachowanie, a baza podatkowa potrafi się skurczyć. To ważny punkt odniesienia dla każdego, kto chce rozumieć podatki, inwestowanie i to, jak polityka fiskalna wpływa na gospodarkę.

Najważniejsze fakty o krzywej Laffera

- Model pokazuje zależność między stawką podatku a dochodami budżetu, ale nie daje jednej „magicznej” stawki optymalnej.

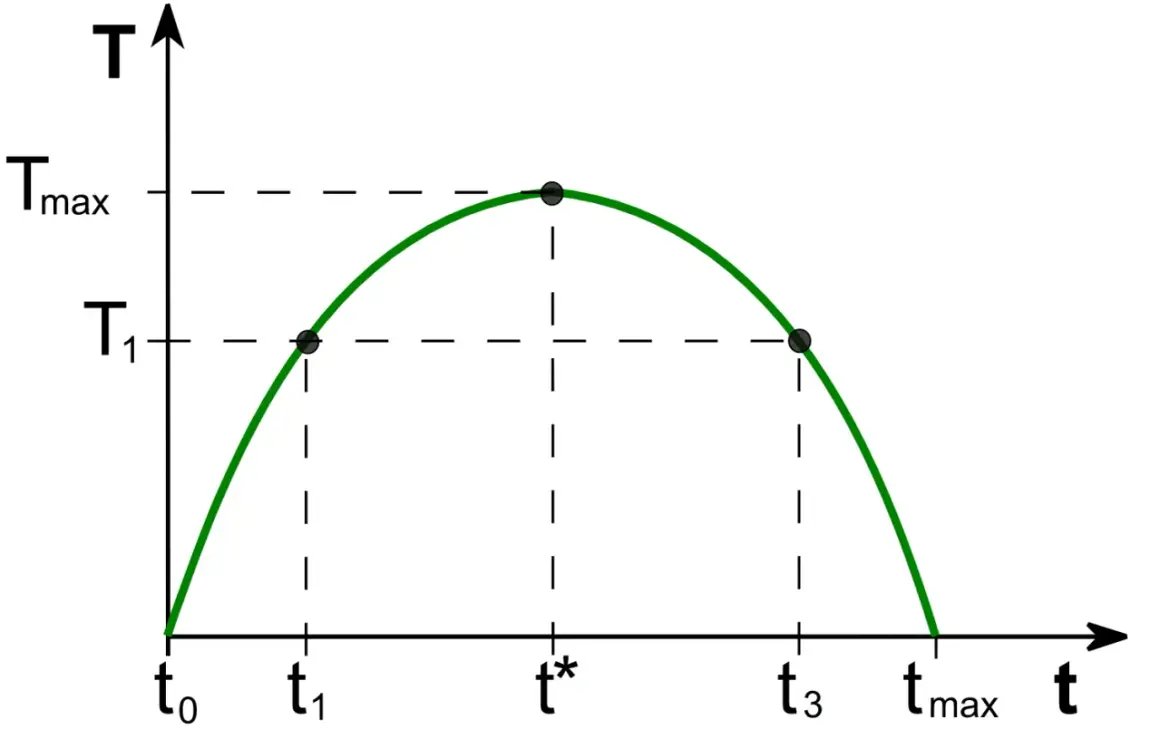

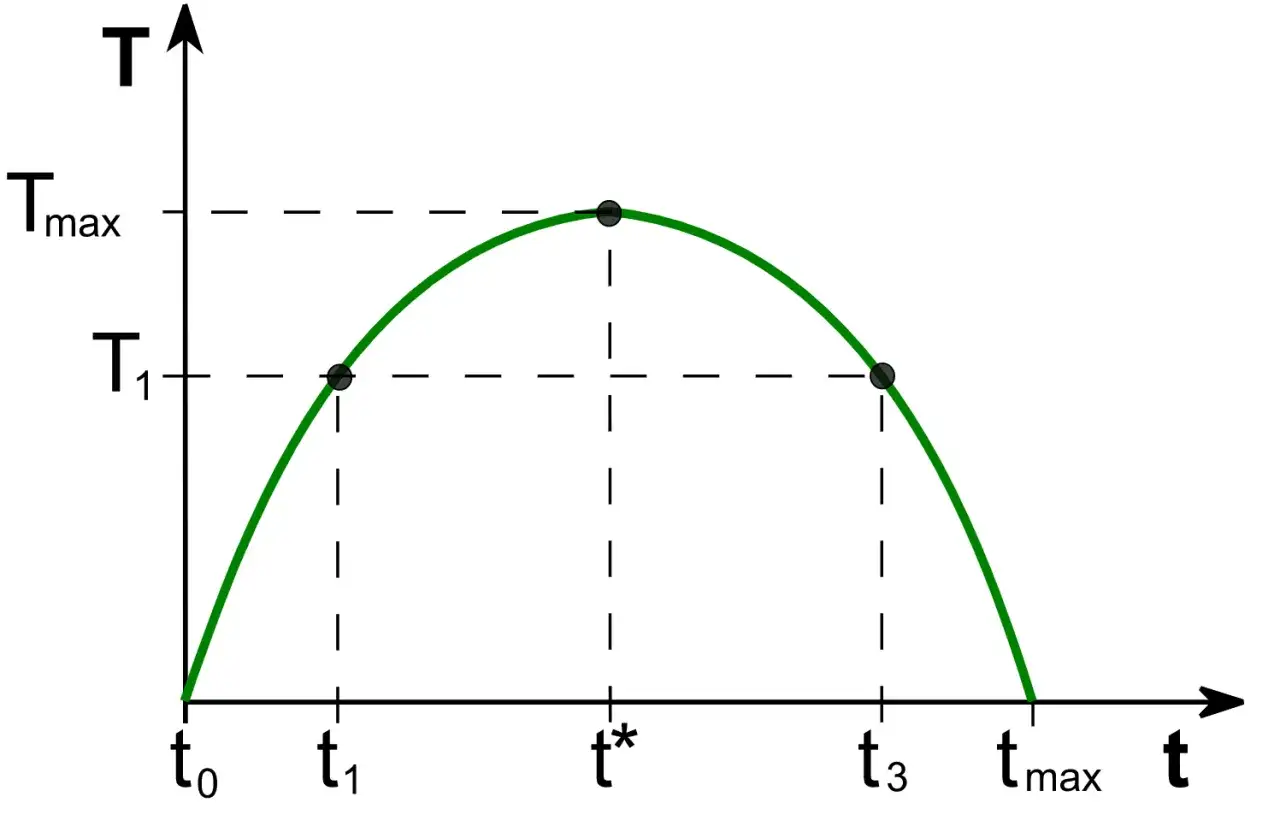

- Przy 0% i przy 100% wpływy podatkowe są zerowe, a maksimum znajduje się gdzieś pośrodku.

- Im wyższe podatki, tym większa pokusa ograniczania pracy, inwestycji, deklarowania dochodów i przenoszenia aktywności do szarej strefy.

- Dla inwestora najważniejsza jest stopa zwrotu po podatku, a nie sam nominalny wynik brutto.

- W polskich realiach liczy się nie tylko stawka, ale też składki, ulgi, stabilność prawa i łatwość egzekucji podatków.

- To teoria, która pomaga myśleć o bodźcach, ale nie zastępuje pełnej analizy budżetu państwa.

Jak działa krzywa Laffera i skąd bierze się jej kształt

W najprostszej wersji ten model mówi tyle: przy stawce 0% państwo nie zbiera nic, ale przy stawce 100% też nie zbiera nic, bo nikt nie ma motywacji, żeby pracować, inwestować i oficjalnie wykazywać dochód. Między tymi skrajnościami znajduje się punkt, w którym wpływy są najwyższe. Ja patrzę na to przede wszystkim jako na przypomnienie, że podatnik reaguje na bodźce, a nie tylko na tabelę stawek.

Krzywa nie opisuje więc wyłącznie arytmetyki podatkowej. Opisuje zachowanie ludzi i firm: ile pracy chcą wykonać, ile dochodu ujawnić, czy opłaca im się inwestować oraz czy bardziej nie zaczyna się opłacać optymalizacja albo przeniesienie aktywności do innej formy. Z ekonomicznego punktu widzenia kluczowe jest tu pojęcie bazy podatkowej, czyli tego, od czego realnie można pobrać podatek. Stawka może rosnąć, ale jeśli baza szybko maleje, wpływy wcale nie muszą iść w górę. To prowadzi prosto do przykładu liczbowego, który najlepiej pokazuje mechanizm.

Prosty przykład liczbowy pokazuje, gdzie pojawia się maksimum

Załóżmy, że mamy ten sam rynek i tę samą skalę aktywności, ale różne stawki podatku. Na potrzeby ilustracji upraszczam świat do jednego podatku i jednej bazy, bo chodzi wyłącznie o logikę zależności. Jeśli stawka jest umiarkowana, wpływy zwykle rosną. Jeśli robi się zbyt wysoka, część dochodu zaczyna znikać z oficjalnego obiegu.

| Stawka podatku | Zadeklarowana baza | Wpływy budżetu | Co się dzieje |

|---|---|---|---|

| 10% | 100 | 10 | Podatek jest niski, ale wpływy też pozostają ograniczone. |

| 30% | 100 | 30 | Wpływy rosną, bo zachowanie podatników jeszcze się nie zmieniło. |

| 50% | 85 | 42,5 | Część podatników zaczyna ograniczać aktywność lub optymalizować rozliczenia. |

| 70% | 50 | 35 | Baza podatkowa kurczy się na tyle mocno, że wpływy spadają mimo wyższej stawki. |

To oczywiście przykład ilustracyjny, a nie uniwersalna reguła. Ale właśnie on pokazuje sedno: nie sama stawka decyduje o wpływach, tylko stawka razem z reakcją podatników. Gdy ta zależność staje się oczywista, łatwiej zrozumieć, dlaczego wpływy podatkowe nie rosną wiecznie, nawet jeśli rząd konsekwentnie podnosi obciążenia. Następny krok to odpowiedź na pytanie, co dokładnie rozsadza ten prosty związek od środka.

Dlaczego wpływy podatkowe nie rosną wiecznie

Najczęściej działa kilka mechanizmów naraz, a nie jeden. W praktyce widzę cztery najważniejsze:

- Mniej pracy lub mniejsza skłonność do dodatkowego wysiłku - jeśli dodatkowa złotówka jest mocno opodatkowana, część osób ogranicza nadgodziny, rozwój działalności albo przechodzi na mniej intensywny model pracy.

- Więcej optymalizacji - rośnie chęć korzystania z ulg, przesuwania kosztów i takiego układania transakcji, by podatek był niższy.

- Szara strefa i unikanie opodatkowania - im większe obciążenie i im słabsza egzekucja, tym większa pokusa, by część dochodu ukryć.

- Ucieczka kapitału lub aktywności - przedsiębiorcy i inwestorzy porównują nie tylko stawki, lecz także przewidywalność reguł oraz opłacalność działania w danym kraju.

To nie znaczy, że każdy wzrost podatków kończy się spadkiem wpływów. Tak działać mogą tylko te stawki, które już przesuwają gospodarkę na „złą” stronę krzywej. Dlatego w analizie podatków ważne jest pojęcie elastyczności, czyli tego, jak silnie ludzie reagują na zmianę bodźca. Podatek od mało elastycznej bazy zachowuje się inaczej niż podatek od kapitału albo od pracy wysokokwalifikowanej. I właśnie tu zaczyna się temat inwestycji, bo kapitał zwykle reaguje szybciej niż deklaracje ustawowe sugerują. To prowadzi do praktycznego pytania: co z tego wynika dla inwestora i przedsiębiorcy?

Co ta teoria mówi inwestorom i przedsiębiorcom

Z perspektywy inwestora najważniejsze jest to, że podatek obniża stopę zwrotu netto, czyli wynik po opodatkowaniu. Jeśli obciążenie rośnie, część projektów inwestycyjnych przestaje się opłacać, choć na papierze wyglądały dobrze. To samo dotyczy firm: wyższy fiskalny koszt pracy, dywidend czy zysków kapitałowych może osłabić tempo akumulacji kapitału i ograniczyć skłonność do ekspansji.

W praktyce oznacza to kilka rzeczy. Po pierwsze, przedsiębiorca częściej liczy nie tylko marżę brutto, ale też to, ile zostaje po podatkach i składkach. Po drugie, inwestor patrzy na system podatkowy jak na element ryzyka regulacyjnego - jeśli zasady zmieniają się często, rośnie premia za ostrożność. Po trzecie, gospodarka zbyt mocno obciążona fiskalnie może wolniej tworzyć nowe miejsca pracy, bo firma ma mniej przestrzeni na reinwestowanie zysków. Ja uważam, że to właśnie ten kanał jest w debacie publicznej często niedoszacowany: nie chodzi wyłącznie o dzisiejszy dochód budżetu, ale o to, ile kapitału zostanie w obiegu za rok, dwa i pięć lat.

W polskich realiach szczególnie ważne jest to, że podatnik rzadko patrzy na jedną stawkę w izolacji. Liczy się suma obciążeń, prostota rozliczeń, stabilność interpretacji i przewidywalność prawa. Dlatego sama obniżka jednego podatku nie zawsze daje duży efekt, jeśli jednocześnie rosną inne koszty albo system pozostaje skomplikowany. To naturalnie prowadzi do pytania, kiedy ta teoria naprawdę pomaga, a kiedy bywa nadużywana.

Kiedy teoria pomaga, a kiedy prowadzi na skróty

Najczęstszy błąd polega na tym, że ktoś bierze krzywą Laffera i zamienia ją w hasło polityczne: „niższe podatki zawsze zwiększą wpływy”. To zbyt proste. Model ma sens tylko wtedy, gdy patrzymy na konkretny podatek, konkretną bazę i konkretne zachowanie podatników. Bez tego staje się argumentem używanym tam, gdzie akurat pasuje, a nie narzędziem analitycznym.

| Co model wyjaśnia dobrze | Gdzie bywa zbyt prosty |

|---|---|

| Reakcję ludzi i firm na wyższe stawki podatkowe | Nie pokazuje jednej uniwersalnej stawki optymalnej |

| Wpływ podatków na aktywność, pracę i inwestycje | Nie mierzy sprawiedliwości systemu ani celów redystrybucyjnych |

| Ryzyko ucieczki do szarej strefy lub optymalizacji | Nie uwzględnia pełnego obrazu budżetu, wydatków i długu publicznego |

| To, że baza podatkowa może się kurczyć szybciej niż rosną stawki | Nie zastępuje analizy instytucji, egzekucji i stabilności prawa |

Dlatego krzywa Laffera najlepiej działa jako ostrzeżenie przed myśleniem liniowym. Podatek nie jest tylko liczbą na papierze; jest bodźcem, który zmienia zachowania. Jeśli to przyjmiemy, łatwiej zobaczyć, dlaczego w jednych krajach wyższe stawki są do udźwignięcia, a w innych uruchamiają ucieczkę aktywności. W polskich realiach ten problem widać szczególnie wyraźnie, bo obciążenie przedsiębiorcy to zwykle cały pakiet zasad, a nie jeden prosty procent.

Jak czytać tę teorię w polskich realiach bez uproszczeń

W Polsce dyskusja o podatkach często skupia się na nominalnej stawce, a ja uważam, że to za mało. Dla firmy liczy się też koszt pracy, składki, zakres ulg, częstość zmian przepisów i jakość administracji. Dla inwestora ważne jest z kolei, czy system premiuje długi horyzont, czy raczej zachęca do szybkiego zamykania zysku i ograniczania ekspozycji.

Jeśli patrzeć na to praktycznie, wnioski są dość trzeźwe. Nie chodzi o to, żeby podatki były jak najniższe, tylko żeby nie niszczyły bazy, z której państwo finansuje usługi publiczne. Najlepszy system to nie taki, który brzmi efektownie w debacie, lecz taki, który utrzymuje równowagę: daje budżetowi stabilne dochody, a gospodarce zostawia dość miejsca na pracę, inwestycje i rozwój. To właśnie dlatego krzywa Laffera jest użyteczna dla osób śledzących finanse osobiste i rynek kapitałowy - pomaga zrozumieć, że podatki wpływają nie tylko na państwo, ale też na wyceny firm, skłonność do oszczędzania i decyzje o alokacji kapitału.

Co zostaje z tej teorii, gdy odłożymy polityczne hasła

Najbardziej wartościowa lekcja z krzywej Laffera jest prosta: fiskus nie działa w próżni. Stawka podatku wpływa na zachowanie podatników, a zachowanie podatników wpływa na to, ile pieniędzy finalnie trafia do budżetu. Jeśli podatek jest zbyt niski, państwo zbiera mało. Jeśli jest zbyt wysoki, baza podatkowa może się skurczyć i wpływy też zaczną spadać.

Ja traktuję tę teorię jako narzędzie do myślenia, a nie gotowy przepis na reformę. Dobrze przypomina, że w gospodarce liczą się bodźce, przewidywalność i zaufanie do systemu, a nie tylko sama wysokość stawki. Dla czytelnika inwestującego własny kapitał to cenna wskazówka: zawsze warto patrzeć nie na sam podatek, lecz na to, jak zmienia on końcowy wynik, ryzyko i tempo wzrostu całej gospodarki.