Inwestowanie małych kwot ma sens wtedy, gdy od początku traktuje się je jak proces, a nie jednorazowy strzał. Przy niewielkim kapitale liczą się przede wszystkim: dobór prostych instrumentów, opłaty pobierane po drodze i regularność wpłat. Poniżej pokazuję, gdzie takie pieniądze pracują najlepiej, jak ułożyć realny plan od 50 do 1000 zł miesięcznie i czego unikać, żeby nie oddać wyniku prowizjom ani emocjom.

Najważniejsze decyzje przy małym kapitale to prostota, niskie koszty i regularność

- Jeśli pieniądze mogą być potrzebne szybko, lepsze są konto oszczędnościowe, lokata albo obligacje niż ryzykowne aktywa.

- Przy małych wpłatach największym wrogiem są prowizje minimalne, przewalutowanie i zbyt częste transakcje.

- Najprostszy sensowny start to zwykle regularne wpłaty w jeden lub dwa instrumenty, a nie rozbudowany portfel.

- ETF-y i obligacje skarbowe dobrze znoszą niewielki budżet, bo pozwalają łączyć prostotę z dywersyfikacją.

- Jeśli myślisz o pieniądzach na lata, warto sprawdzić IKE i IKZE, bo podatki potrafią zrobić większą różnicę niż sama stopa zwrotu.

Dlaczego mały kapitał nie blokuje sensownego startu

Mała kwota nie jest problemem sama w sobie. Problem zaczyna się wtedy, gdy próbujemy zbudować wynik na siłę, biorąc zbyt duże ryzyko albo płacąc relatywnie wysokie opłaty za każdy ruch. Z mojego punktu widzenia przy małym budżecie najważniejsze jest to, by pieniądze miały plan, horyzont i prostą strukturę.

W praktyce mały kapitał uczy trzech rzeczy, które później procentują. Po pierwsze, dyscypliny, bo regularna wpłata jest ważniejsza niż jednorazowy zastrzyk gotówki. Po drugie, cierpliwości, bo efekty przychodzą wolniej niż w reklamach brokerów. Po trzecie, selekcji kosztów, bo przy niewielkich kwotach nawet drobna prowizja potrafi zjeść sporą część wyniku.

Największy błąd początkujących polega na tym, że chcą od razu „zarobić więcej niż na lokacie”. To złe pytanie na start. Lepsze brzmi: jak zbudować nawyk, który da się utrzymać przez lata? Kiedy to jest jasne, dużo łatwiej dobrać instrumenty, które rzeczywiście pasują do małego portfela.

To prowadzi prosto do najważniejszego wyboru: gdzie w ogóle takie pieniądze lokować, żeby nie walczyć z systemem zamiast z rynkiem.

Gdzie lokować niewielkie sumy i co wybrać na początek

Jeśli startujesz z małym budżetem, ja rozdzielam pieniądze według horyzontu. To, co może być potrzebne za kilka miesięcy, nie powinno trafiać do akcji czy ETF-ów; z kolei środki na kilka lat mogą już pracować na rynku kapitałowym. Przy niewielkich wpłatach najlepiej sprawdzają się rozwiązania proste, płynne albo niskokosztowe.

| Opcja | Kiedy ma sens | Największa zaleta | Najważniejsze ograniczenie |

|---|---|---|---|

| Konto oszczędnościowe | Gdy budujesz poduszkę finansową albo trzymasz środki na cel do 12 miesięcy | Pełna płynność i prostota | Oprocentowanie zwykle nie chroni w pełni przed inflacją |

| Lokata | Gdy pieniądze mają być zamrożone na kilka miesięcy | Przewidywalność i brak emocji | Wcześniejsze zerwanie często obniża zysk |

| Obligacje skarbowe detaliczne | Gdy chcesz prostego rozwiązania na 1 rok i dłużej | Start od 100 zł i duża czytelność mechanizmu | Przy wcześniejszym wykupie trzeba liczyć się z kosztem |

| ETF szerokiego rynku | Gdy inwestujesz na 5 lat i dłużej | Dywersyfikacja bez kupowania wielu spółek osobno | Wahania ceny są normalne i trzeba je zaakceptować |

| IKE lub IKZE | Gdy pieniądze mają pracować długoterminowo, najlepiej emerytalnie | Korzyści podatkowe i porządek w portfelu | Limity roczne i zasady wypłat |

| Pojedyncze akcje | Tylko jako mały dodatek dla osoby, która rozumie ryzyko | Potencjał wyższej stopy zwrotu | Duże ryzyko koncentracji jednego wyboru |

Najbardziej praktyczny wniosek jest prosty: na małym kapitale wygrywa nie „najmodniejszy” instrument, ale ten, który pasuje do czasu, jaki dajesz pieniądzom. Ja najczęściej zaczynam od obligacji skarbowych albo szerokiego ETF-u, a pojedyncze akcje zostawiam jako dodatek, nie fundament. Mając ten wybór na stole, łatwiej rozpisać konkretny miesięczny plan.

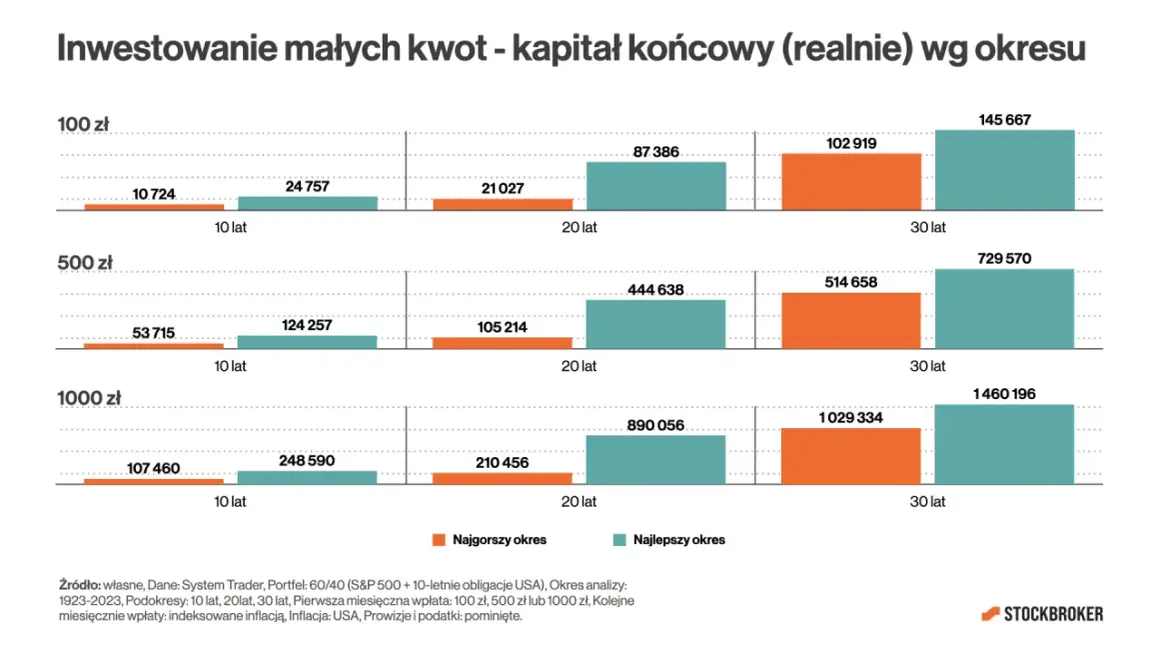

Jak ułożyć plan dla 50, 300 i 1000 zł miesięcznie

Największy błąd początkujących polega na tym, że chcą od razu zbudować „idealny portfel”. Przy małych nadwyżkach lepiej działa prosty schemat, który da się utrzymać przez rok, dwa i pięć lat. To właśnie regularność, a nie jednorazowy strzał, robi w takich strategiach największą robotę.

Przy 50 zł miesięcznie

Przy takiej kwocie nie gonię za „dużym zyskiem”. Traktuję ją jako budowanie nawyku i bufor pod większy ruch. Jeśli prowizja za transakcję jest wysoka, 50 zł miesięcznie częściej warto najpierw odkładać na konto oszczędnościowe albo zbierać do poziomu, przy którym zakup ma sens ekonomiczny.

- To dobry moment na automatyczny przelew zaraz po wypłacie.

- Jeśli chcesz kupić obligacje skarbowe, pamiętaj, że jedna sztuka kosztuje 100 zł.

- Jeśli broker pobiera minimalną prowizję, lepiej nie „ciąć” wpłat na zbyt małe zakupy.

Przy 300 zł miesięcznie

Tu zaczyna się realna elastyczność. Da się już zbudować prosty układ, na przykład 200 zł w ETF szerokiego rynku i 100 zł w obligacje skarbowe albo odwrotnie, jeśli priorytetem jest stabilność. Taki podział ma sens, bo łączy potencjał wzrostu z częścią mniej zmienną.

- Jeśli inwestujesz na lata, część ETF-owa może być trzonem portfela.

- Jeśli wolisz spokojniejszy start, większy udział obligacji obniży zmienność całego zestawu.

- Warto kupować rzadziej, ale w bardziej sensownej kwocie, zamiast płacić zbyt często minimalną prowizję.

Przeczytaj również: Oprocentowanie wolnych środków w XTB - Stawki, limity i haczyki

Przy 1000 zł miesięcznie

Przy takiej kwocie warto już myśleć jak o małym portfelu, a nie o pojedynczych zakupach. Ja wtedy zwykle rozważam prosty podział: większość w szeroki ETF, część w obligacje albo gotówkę na okazjonalne okazje, a jeśli cel jest emerytalny, sprawdzam od razu IKE lub IKZE. To dobry poziom, żeby zacząć wykorzystywać uśrednianie ceny zakupu, czyli kupowanie stałej kwoty w regularnych odstępach bez próby zgadywania, gdzie rynek będzie jutro.

- Przy tej skali wpłat opłaca się już bardziej świadomie dobierać konto maklerskie i tabelę opłat.

- Można zacząć budować portfel z częścią defensywną i częścią wzrostową.

- Jeśli horyzont to 10 lat i więcej, sens ma myślenie podatkowe, nie tylko czysto inwestycyjne.

Gdy plan jest już prosty, największy wpływ na wynik mają koszty, nie sama kwota wpłaty. I właśnie tam wiele małych portfeli traci najwięcej.

Koszty, które najczęściej zjadają wynik

Przy małych wpłatach koszt nie musi być duży nominalnie, żeby był duży procentowo. Jeśli broker pobiera minimalnie 5 zł za transakcję, zakup za 100 zł oznacza 5% kosztu wejścia; przy 300 zł to już 1,67%, a przy 1000 zł 0,5%. To różnica, którą widać dopiero po kilku latach, ale płaci się ją od razu.

| Rodzaj kosztu | Dlaczego boli przy małych kwotach | Jak go ograniczyć |

|---|---|---|

| Minimalna prowizja maklerska | Stała opłata pożera duży procent małej wpłaty | Kupuj rzadziej, ale większymi paczkami, albo wybieraj tańsze miejsce zakupu |

| Przewalutowanie | Nawet niewielki procent robi się odczuwalny przy częstych zakupach | Wybieraj instrumenty w złotych albo ogranicz liczbę wymian waluty |

| Spread | Różnica między kupnem a sprzedażą najbardziej szkodzi w mało płynnych instrumentach | Stawiaj na aktywa o dużym obrocie i prostą konstrukcję |

| Opłata za zarządzanie | Działa codziennie, więc zjada wynik nawet wtedy, gdy nic nie robisz | Preferuj niskokosztowe rozwiązania, zwłaszcza przy długim terminie |

| Podatek od zysków kapitałowych | Odziera część zysku bez względu na to, jak dobrze idzie inwestycja | Rozważ IKE lub IKZE, jeśli pasują do twojego celu |

Najbardziej namacalny przykład jest banalny: 12 wpłat po 100 zł i 5 zł prowizji oznacza 60 zł kosztu rocznie. To nie brzmi groźnie, dopóki nie zobaczysz, że oddajesz 5% samej wpłaconej kwoty jeszcze zanim rynek zdąży cokolwiek zrobić. Po obcięciu opłat zostaje ryzyko, i to nim trzeba zarządzić najrozsądniej.

Jak ograniczyć ryzyko, nie rezygnując z potencjału zysku

KNF przypomina, że dywersyfikacja ogranicza ryzyko specyficzne, ale nie usuwa ryzyka całego rynku. Po ludzku: rozproszenie środków pomaga, lecz nie sprawi, że portfel przestanie spadać w bessie. To ważne rozróżnienie, bo wielu początkujących myli „bezpieczniej” z „bezpiecznie”.

Przy małym kapitale największy sens ma zwykle szeroki ETF, bo jednym zakupem dostajesz ekspozycję na wiele spółek lub cały rynek, zamiast liczyć na jedną nazwę. Taki instrument dobrze pasuje do sytuacji, w której chcesz inwestować niewielkie sumy, ale nie chcesz codziennie analizować kilkunastu raportów i wykresów. Właśnie dlatego ja wolę prostą konstrukcję portfela od desperackiego szukania „pewnych” okazji.

- Nie inwestuj pieniędzy, które mogą być potrzebne w ciągu najbliższych 12 miesięcy.

- Nie buduj portfela z samych pojedynczych akcji, jeśli nie masz doświadczenia i czasu na analizę.

- Unikaj dźwigni, CFD i agresywnego handlu, bo mały kapitał szczególnie źle znosi szybkie błędy.

- Zostaw część środków w bezpiecznym buforze, jeśli jeszcze nie masz poduszki finansowej.

Jeśli połączysz dywersyfikację z właściwym horyzontem, małe wpłaty zaczynają działać zaskakująco spokojnie. Zostaje już tylko pytanie, co zrobić z pierwszą nadwyżką i jak nie zgubić się w wyborze konta, instrumentu i podatków.

Co bym zrobił z pierwszą nadwyżką w 2026 roku

Gdybym zaczynał dziś od małej nadwyżki, ustawiłbym prosty układ: najpierw automatyczny przelew, potem jeden podstawowy instrument i dopiero na końcu rozbudowę portfela. Najlepszy plan na mały budżet to taki, który nie wymaga ciągłego podejmowania decyzji. Ministerstwo Rodziny podaje, że w 2026 r. limit wpłat na IKE wynosi 28 260 zł, a na IKZE 11 304 zł dla osób na etacie i 16 956 zł dla samozatrudnionych, więc oba konta nadal są sensowną opcją także przy niedużych, ale systematycznych wpłatach.

- Jeśli pieniądze mogą się przydać szybko, trzymaj je na koncie oszczędnościowym, lokacie lub w obligacjach skarbowych.

- Jeśli patrzysz co najmniej 5 lat do przodu, rozważ prosty ETF szerokiego rynku jako trzon portfela.

- Jeśli celem jest emerytura, sprawdź IKE lub IKZE, bo korzyść podatkowa potrafi być ważniejsza niż kosmetyczna różnica w oprocentowaniu.

- Jeśli wpłaty są bardzo małe, lepiej je zbierać i kupować rzadziej, niż płacić wysoką prowizję przy każdym przelewie.

Mały kapitał nie wymaga wielkich ruchów. Wymaga konsekwencji, cierpliwości i trzymania się prostych zasad, które nie rozsypią się przy pierwszym gorszym miesiącu.