Najkrótsza odpowiedź brzmi że pieniądze zwykle pojawiają się niemal od razu

- Przelew na telefon BLIK zazwyczaj trwa kilka sekund, a nie minuty.

- Usługa działa 24/7, więc nie zależy od sesji bankowych ani od dnia tygodnia.

- Warunkiem jest aktywna rejestracja numeru telefonu odbiorcy w jego banku.

- Jeśli numer nie jest zarejestrowany, przelew nie trafi od razu do celu i może wrócić do nadawcy.

- Limity i ewentualne opłaty ustala bank, więc przed większą kwotą warto to sprawdzić.

- To dobre rozwiązanie do rozliczeń między osobami, a nie do każdego typu płatności.

Ile trwa przelew na telefon BLIK w praktyce

W codziennym użyciu ten transfer jest po prostu szybki. Ja patrzę na niego jako na rozwiązanie „tu i teraz”: pieniądze zwykle pojawiają się po drugiej stronie w kilka sekund, bez czekania na poranną sesję i bez znaczenia, czy jest sobota, czy dzień roboczy. To właśnie odróżnia tę usługę od klasycznego przelewu bankowego, który potrafi zatrzymać się na harmonogramie rozliczeń.

| Scenariusz | Typowy czas | Co to oznacza w praktyce |

|---|---|---|

| Obie strony mają aktywną usługę | Kilka sekund | Pieniądze trafiają niemal natychmiast |

| Przelew w nocy, weekend lub święto | Kilka sekund | Usługa nie zależy od godzin pracy banku |

| Numer nie jest zarejestrowany | Nie dochodzi od razu | Bank odbiorcy musi wskazać dalszy krok albo środki wrócą |

Z punktu widzenia użytkownika najważniejsze jest więc nie to, kiedy wysyłasz pieniądze, ale czy numer telefonu odbiorcy jest prawidłowo powiązany z jego kontem. To prowadzi prosto do mechanizmu działania całej usługi.

Jak działa przelew na telefon BLIK od wysłania do otrzymania

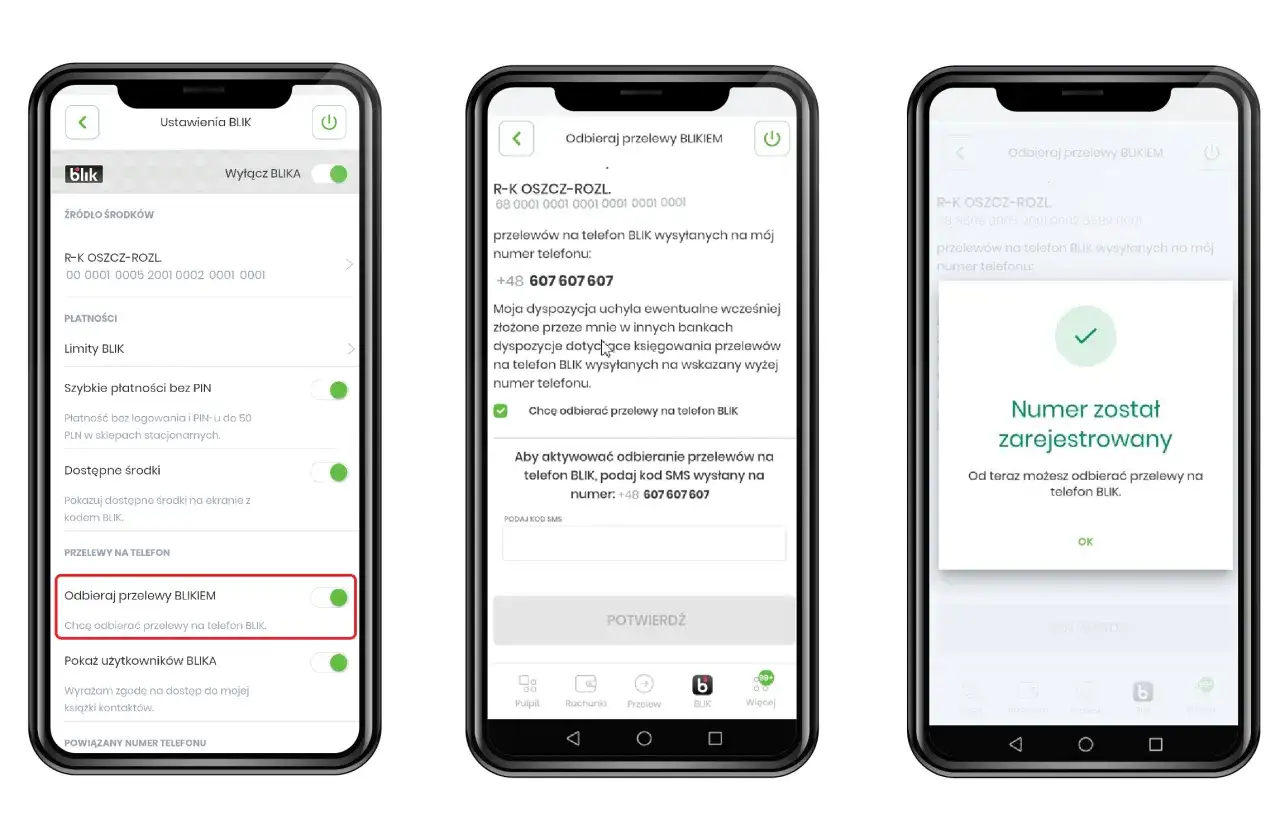

Mechanizm jest prosty, ale jeden szczegół decyduje o wszystkim: numer telefonu odbiorcy musi być zarejestrowany w usłudze w aplikacji banku, na konto którego mają trafić środki. Według BLIKA, jeśli ktoś zmienia bank i ponownie rejestruje numer, wcześniejsze powiązanie zostaje automatycznie zastąpione nowym. Dla użytkownika oznacza to jedno: przelew trafia tam, gdzie numer telefonu został aktualnie przypisany, a nie tam, gdzie „kiedyś był”.

- Wysyłasz przelew z aplikacji bankowej.

- Wybierasz odbiorcę po numerze telefonu i wpisujesz kwotę.

- System sprawdza, czy numer jest aktywny w usłudze.

- Jeśli wszystko się zgadza, środki trafiają na właściwy rachunek.

- Odbiorca widzi pieniądze od razu.

Z mojego punktu widzenia to wygodne właśnie dlatego, że nie wymaga przepisywania numeru konta. Ale ta prostota ma też swoją ciemną stronę: jeśli numer nie jest aktywny albo wpiszesz go błędnie, przelew nie zadziała tak, jak oczekujesz. I to jest najczęstsze źródło zamieszania.

Kiedy przelew nie dochodzi od razu

Jeżeli coś się opóźnia, zwykle nie chodzi o awarię systemu, tylko o brak jednego z warunków po stronie odbiorcy albo nadawcy. W praktyce najczęściej problemem jest brak rejestracji numeru telefonu, pomyłka w samym numerze albo sytuacja, w której odbiorca nie zareagował na komunikat z banku. Wtedy przelew nie znika, ale też nie ląduje automatycznie na koncie.

- Numer nie jest zarejestrowany w usłudze BLIK po stronie odbiorcy.

- Numer został przypisany do innego banku niż ten, którego spodziewa się nadawca.

- Wpisano zły numer telefonu, zwłaszcza przy ręcznym przepisywaniu.

- Odbiorca nie podejmie działania, którego wymaga jego bank.

- Myli się przelew na telefon z prośbą o przelew, a to są dwie różne funkcje.

Jeśli bank odbiorcy nie może przekazać środków, zwykle pokazuje komunikat i daje dalszą instrukcję. Gdy nic nie zostanie zrobione w przewidzianym czasie, pieniądze wracają do nadawcy. Dlatego przy pierwszej transakcji rozsądniej jest sprawdzić dane dwa razy niż zakładać, że sam numer telefonu wystarczy.

Przelew na telefon BLIK a zwykły przelew i przelew natychmiastowy

Jeżeli porównuję te trzy rozwiązania, widzę wyraźny podział ról. Przelew na telefon BLIK wygrywa prostotą, zwykły przelew wygrywa uniwersalnością, a przelew natychmiastowy jest dobrym środkiem pośrednim, gdy liczy się czas, ale odbiorca nie korzysta z BLIKA. ING podaje przy swojej usłudze limit 1000 zł jednorazowo i 2000 zł dziennie, co dobrze pokazuje, że każdy bank może ustawiać własne zasady dla tej funkcji.

| Metoda | Czas | Dane odbiorcy | Kiedy ma sens |

|---|---|---|---|

| Przelew na telefon BLIK | Kilka sekund | Numer telefonu | Rozliczenia ze znajomymi, szybki zwrot pieniędzy, sytuacje „tu i teraz” |

| Zwykły przelew | Od kilku godzin do następnego dnia roboczego | Numer rachunku | Rachunki, czynsz, większe lub formalne płatności |

| Przelew natychmiastowy | Zwykle bardzo szybko | Numer rachunku | Gdy liczy się czas, ale odbiorca nie używa BLIKA |

Ja widzę tu jeszcze jedną praktyczną różnicę: BLIK jest najmniej kłopotliwy przy rozliczeniach prywatnych, ale nie zastąpi każdego typu płatności. Jeśli chodzi o czynsz, fakturę albo formalny transfer do firmy, zwykły przelew nadal bywa po prostu wygodniejszy. To prowadzi do pytania, jak używać tej usługi bez zbędnych pomyłek.

Co sprawdzić, zanim uznasz, że coś poszło nie tak

Przy przelewach na telefon najbardziej opłaca się chłodna, krótka kontrola zamiast nerwowego powtarzania operacji. Ja zawsze sprawdzam trzy rzeczy: poprawność numeru, aktywną rejestrację po stronie odbiorcy i limit w aplikacji bankowej. Przy wyższej kwocie rozsądnie jest zacząć od małej testowej płatności, zwłaszcza jeśli wysyłasz pieniądze do kogoś po raz pierwszy.

- Używaj kontaktu z telefonu zamiast ręcznego przepisywania numeru, jeśli masz taką możliwość.

- Po zmianie banku odbiorca powinien ponownie zarejestrować numer telefonu.

- Nie zakładaj, że każda szybka płatność działa identycznie w każdym banku.

- Przy większej kwocie sprawdź limit w aplikacji, zanim wyślesz pieniądze.

- Nie myl przelewu na telefon z prośbą o przelew, bo to nie jest ten sam proces.

W praktyce właśnie te drobiazgi decydują o tym, czy przelew na telefon działa jak szybkie, wygodne rozliczenie, czy zamienia się w niepotrzebną wymianę wiadomości między nadawcą a odbiorcą. Jeśli pamiętasz o rejestracji numeru, limicie i poprawnym odbiorcy, cała usługa zwykle po prostu działa i to bez zbędnej zwłoki.