PayPo to jedna z najpopularniejszych form płatności odroczonych w Polsce: kupujesz teraz, a płacisz później, zwykle po 30 dniach albo w wygodnych ratach. Ten tekst pokazuje, jak to działa w praktyce, ile kosztuje, kiedy daje realną wygodę i gdzie zaczyna się ryzyko dla budżetu. Dorzucam też porównanie z kartą kredytową i wskazówki, które pomagają korzystać z takiej usługi rozsądnie.

Najważniejsze informacje o PayPo w kilku zdaniach

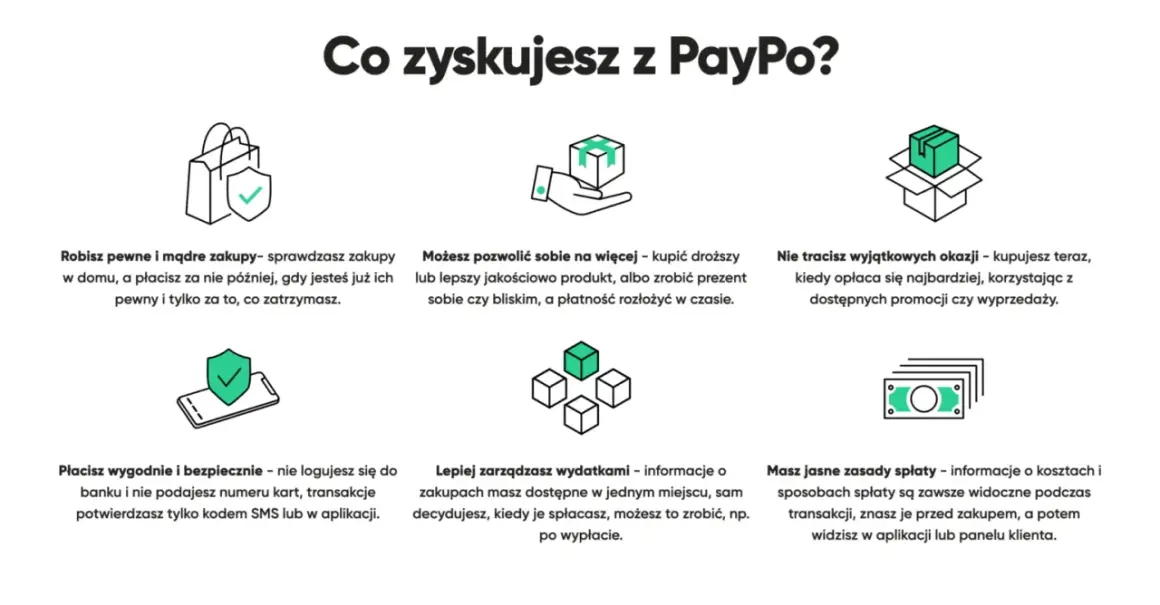

- PayPo to usługa odroczonej płatności, czyli krótkoterminowe finansowanie zakupu zamiast natychmiastowego obciążenia konta.

- Przy terminowej spłacie po 30 dniach rozwiązanie może być bez dodatkowych kosztów, ale opóźnienie uruchamia ryzyko opłat i odsetek.

- Usługa ma sens przede wszystkim wtedy, gdy zakup był planowany, a nie impulsywny.

- W praktyce to nie jest „darmowa gotówka”, tylko zobowiązanie, które trzeba kontrolować jak każdą inną płatność.

- PayPo działa także przez wirtualną kartę, co rozszerza użycie na sklepy internetowe i stacjonarne.

- Największa zaleta to wygoda, a największe ryzyko to zbyt łatwe odkładanie płatności i gubienie terminów.

Czym jest PayPo i kiedy naprawdę się przydaje

Najprościej ujmując, PayPo to narzędzie z kategorii BNPL, czyli buy now, pay later. W praktyce pozwala zabrać zakupy do domu od razu, a zapłatę przesunąć w czasie. Dla wielu osób to wygodny sposób na zrobienie zakupów tuż przed wypłatą albo przetestowanie produktu bez natychmiastowego uszczuplania salda na koncie.

Ja patrzę na takie rozwiązanie jak na krótki most między zakupem a wpływem pieniędzy, a nie jak na dodatkowy budżet. To ważne rozróżnienie, bo odroczona płatność działa dobrze tylko wtedy, gdy pieniądze na spłatę i tak będą dostępne w terminie. W przeciwnym razie wygoda szybko zamienia się w presję, a czasem w kosztowny dług.

Gdzie ta usługa ma sens

Najbardziej praktyczna jest przy zakupach, które i tak były zaplanowane: buty do biegania, elektronika, kosmetyki, zakup odzieży sezonowej albo prezent kupiony kilka dni przed wpływem pensji. W takich sytuacjach PayPo daje po prostu oddech w płynności finansowej. Z punktu widzenia domowego budżetu to bywa użyteczne, bo nie trzeba ruszać oszczędności ani korzystać z droższego finansowania.

Kiedy lepiej odpuścić

Jeśli zakup jest impulsywny, a nie potrzebny, odroczenie płatności tylko ułatwia kliknięcie „kup teraz”. To właśnie tutaj BNPL potrafi być zdradliwe: człowiek ma wrażenie, że „nic jeszcze nie płaci”, więc z większą łatwością sięga po kolejne rzeczy. UOKiK słusznie przypomina, że odroczona płatność jest w praktyce zobowiązaniem kredytowym i może wpływać na zdolność kredytową. To nie jest detal, tylko sedno całej układanki.

Skoro wiadomo już, czym ta usługa jest, warto zobaczyć, jak wygląda sam proces od zakupu do spłaty.

Jak działa płatność odroczona krok po kroku

Sam mechanizm jest prosty, ale dobrze rozumieć każdy etap. Najpierw wybierasz PayPo przy płatności w sklepie internetowym albo korzystasz z karty PayPo, a następnie sklep realizuje zamówienie tak jak przy zwykłej płatności. Różnica polega na tym, że Twoja właściwa spłata nie dzieje się od razu, tylko po określonym terminie.

- Wybierasz PayPo jako metodę płatności albo płacisz kartą PayPo.

- Usługa weryfikuje, czy możesz z niej skorzystać.

- Sklep dostaje potwierdzenie płatności i realizuje zamówienie.

- Ty zyskujesz czas na spłatę, zwykle 30 dni.

- Po terminie spłacasz całość albo, jeśli masz taką opcję, rozkładasz należność na raty.

W dokumentach PayPo usługa jest opisana jako pożyczka udzielana elektronicznie, a całość działa na podstawie regulaminu, który trzeba zaakceptować. To nie jest tylko „przycisk do wygodniejszego płacenia”. Za kulisami działa normalny proces oceny, zgód i warunków korzystania, więc warto traktować to z taką samą uwagą jak każde inne zobowiązanie.

Kto może skorzystać

W praktyce wymagane są między innymi: pełna zdolność do czynności prawnych, ukończone 18 lat, polski adres zamieszkania, numer PESEL i polski numer telefonu. Firma może też weryfikować zdolność finansową w zewnętrznych bazach, w tym w BIK i biurach informacji gospodarczej. To dobry sygnał, że nie jest to usługa „dla każdego bez pytania”, tylko finansowanie z oceną ryzyka.

Przeczytaj również: Konto bez karty - Czy to ma sens? Sprawdź, jak działa!

Co dzieje się przy zwrocie

Zwrot towaru nie zawsze automatycznie zamyka całą sprawę od ręki. Najpierw musi zostać rozliczony ze sklepem, a dopiero potem zmienia się saldo po stronie PayPo. W praktyce warto pilnować potwierdzeń zwrotu i nie zakładać, że sam fakt odesłania paczki wystarczy, żeby temat zniknął z panelu klienta.

Gdy już wiemy, jak to działa operacyjnie, czas na najważniejsze pytanie: ile to kosztuje i kiedy robi się drożej.

Ile to kosztuje i gdzie zaczynają się dodatkowe opłaty

Przy terminowej spłacie standardowa odroczona płatność może nie generować dodatkowego kosztu ponad cenę zakupu. To właśnie dlatego takie usługi są tak popularne. Problem zaczyna się wtedy, gdy termin mija, a spłata nie jest zamknięta. Wtedy może pojawić się oprocentowanie, prowizje albo koszty windykacyjne, zależnie od warunków konkretnej umowy.

Warto zapamiętać dwie rzeczy. Po pierwsze, wcześniejsza spłata jest zwykle bezpłatna, więc jeśli masz pieniądze wcześniej, nie ma sensu zwlekać do ostatniego dnia. Po drugie, każde opóźnienie zmienia charakter usługi z wygodnego odroczenia w realne zadłużenie. To już nie jest drobiazg organizacyjny, tylko finansowy problem.

- Terminowa spłata jest najczęściej najtańszym wariantem.

- Opóźnienie może uruchomić odsetki i dodatkowe opłaty.

- Wcześniejsza spłata w aktualnych zasadach nie wiąże się z prowizją.

- Spłata ratalna bywa dostępna, ale jej koszt zależy od oferty i oceny ryzyka.

UOKiK zwraca uwagę na jeszcze jedną rzecz, którą wiele osób lekceważy: kilka drobnych odroczeń potrafi ułożyć się w większy problem, bo terminy spłat nakładają się na siebie. To właśnie wtedy „małe, bezpieczne zakupy” zaczynają wyglądać jak zbyt duży ciężar. Z finansami osobistymi prawie zawsze wygrywa prostota, a nie liczba odłożonych terminów.

Skoro koszty są jasne, warto sprawdzić, jak PayPo wypada w praktyce w porównaniu z innymi narzędziami płatniczymi.

Jak PayPo wypada wobec karty kredytowej i rat

Wiele osób wrzuca PayPo do jednego worka z kartą kredytową albo zakupami na raty, a to nie do końca ten sam mechanizm. Owszem, efekt bywa podobny: płacisz później. Różnica polega na elastyczności, koszcie i skali ryzyka. Dobrze widać to wprost w porównaniu.

| Rozwiązanie | Kiedy pasuje najlepiej | Największa zaleta | Największe ryzyko |

|---|---|---|---|

| PayPo | Gdy chcesz odroczyć płatność o krótki czas i masz pewność spłaty | Prosty, szybki proces i brak kosztu przy terminowej spłacie | Łatwo zapomnieć o terminie lub zsumować kilka zobowiązań |

| Karta kredytowa | Gdy potrzebujesz odnawialnego limitu do wielu zakupów | Duża elastyczność i szeroka akceptacja | Można łatwo wejść w droższe zadłużenie, jeśli nie pilnuje się salda |

| Raty bankowe | Gdy kupujesz droższy produkt i chcesz rozłożyć koszt na dłużej | Przewidywalny harmonogram spłat | Całkowity koszt bywa wyższy niż przy jednorazowej spłacie |

Gdybym miał to ująć praktycznie, powiedziałbym tak: PayPo jest dobre do krótkiego mostkowania płatności, karta kredytowa do bardziej uniwersalnej płynności, a raty do większych, planowanych zakupów. To trzy różne narzędzia i nie warto ich mylić, bo każde rozwiązuje inny problem. Taka perspektywa pomaga uniknąć najczęstszego błędu, czyli używania odroczenia do finansowania bieżącej konsumpcji.

Warto też pamiętać, że PayPo ma własne zasady przyznawania możliwości zakupu, więc nie każdy użytkownik dostaje taki sam limit i nie każda transakcja przejdzie automatycznie. Jeśli więc planujesz większy zakup, lepiej założyć margines bezpieczeństwa, a nie liczyć na to, że system „na pewno przepuści” wszystko.

To prowadzi do praktyczniejszej części: jak korzystać z takiej usługi, żeby nie stracić kontroli nad budżetem.

Jak korzystać rozsądnie, żeby nie zamienić wygody w dług

Najprostsza zasada, którą stosuję w takich sytuacjach, brzmi: korzystaj tylko wtedy, gdy pieniądze na spłatę już są w Twoim planie, a nie dopiero „jakoś się znajdą”. W przeciwnym razie odroczenie płatności zamienia się w psychologiczny trik. Zakup wydaje się tańszy niż jest naprawdę, bo koszt pojawia się później i łatwiej go zignorować.

Ja sprawdzałbym przed kliknięciem cztery rzeczy: czy zakup był planowany, czy spłata zmieści się w budżecie, czy pamiętam dokładną datę terminu i czy nie mam już kilku innych odroczonych płatności. Jeśli na którekolwiek z tych pytań odpowiadasz bez przekonania, lepiej poszukać zwykłej płatności albo poczekać z zakupem. To nie jest zachowawczość, tylko rozsądne zarządzanie płynnością.

- Nie używaj PayPo do impulsywnych zakupów.

- Nie łącz wielu odroczeń w krótkim czasie, jeśli nie masz jednego planu spłat.

- Ustaw przypomnienie w kalendarzu, nawet jeśli aplikacja wysyła SMS-y i maile.

- Nie zakładaj, że zawsze zdążysz „przedłużyć sprawę” bez konsekwencji.

- Traktuj tę usługę jak krótkoterminowy kredyt, a nie jak ulgę w cenie.

Dobrze działa też prosty test: gdyby termin spłaty był jutro, czy bez stresu pokryłbyś ten wydatek z wolnych środków? Jeśli odpowiedź brzmi „nie”, to odroczenie prawdopodobnie nie rozwiązuje problemu, tylko go przesuwa. A przesuwanie problemów finansowych zwykle kończy się drożej niż szybka rezygnacja z zakupu.

Na koniec warto zebrać cały obraz w jedną, praktyczną myśl: PayPo jest sensowne wtedy, gdy używasz go świadomie i jednorazowo, a nie jako stałego elementu finansowania codziennych wydatków.

Co warto zapamiętać, zanim skorzystasz z PayPo

PayPo najlepiej traktować jako narzędzie do zarządzania płynnością, a nie sposób na zwiększenie siły nabywczej. Jeśli zakup jest potrzebny, termin spłaty jest pewny, a kwota mieści się w Twoim budżecie, usługa może być bardzo wygodna. Jeśli jednak kupujesz pod wpływem chwili albo liczysz na to, że „jakoś później się ułoży”, lepiej odpuścić.

Najważniejsza różnica między wygodą a ryzykiem jest bardzo prosta: wygoda ma konkretny termin końca, a ryzyko zaczyna się wtedy, gdy ten termin przestaje być dla Ciebie oczywisty. W finansach osobistych to właśnie kontrola nad terminem spłaty robi największą różnicę, nie sam fakt, że płatność można odsunąć o kilka tygodni.

Jeśli chcesz korzystać z takich usług mądrze, trzymaj się jednej zasady: najpierw plan spłaty, dopiero potem zakup. To najlepszy filtr, który oddziela użyteczne odroczenie od kosztownego długu.