Pieniądze pracują najlepiej wtedy, gdy mają przypisany konkretny cel, a nie leżą w jednym miejscu „na wszelki wypadek”. W praktyce pytanie, gdzie ulokować pieniądze, rozbijam zawsze na trzy warstwy: środki awaryjne, kapitał na najbliższe lata i portfel budujący wzrost w dłuższym terminie. Taki porządek zmniejsza ryzyko kosztownych błędów i ułatwia wybór między lokatą, obligacjami, ETF-ami czy rachunkiem inwestycyjnym.

Najkrótsza droga do rozsądnego wyboru

- Poduszka finansowa powinna obejmować zwykle 3-6 miesięcy wydatków, a przy nieregularnych dochodach nawet 9-12 miesięcy.

- Pieniądze potrzebne w ciągu 1-2 lat najlepiej trzymać w rozwiązaniach płynnych i niskiego ryzyka, a nie w akcjach.

- Przy horyzoncie 5+ lat sens zyskują ETF-y, akcje i konta z osłoną podatkową, bo czas amortyzuje wahania.

- W 2026 limit wpłat na IKE wynosi 28 260 zł, a na IKZE 11 304 zł dla większości osób i 16 956 zł dla prowadzących działalność.

- W portfelu najwięcej daje zwykle dywersyfikacja, kontrola kosztów i regularne dokładanie kapitału, a nie szukanie idealnego momentu wejścia.

Najpierw podziel kapitał według horyzontu

Zanim wybiorę konkretny produkt, zawsze pytam: kiedy te pieniądze mogą być potrzebne i jak duży spadek wartości da się spokojnie zaakceptować. To prostsze niż wygląda, bo większość błędów inwestycyjnych bierze się nie z braku wiedzy, tylko z pomieszania pieniędzy na jutro z pieniędzmi na przyszłość.

Środki na nagłe wydatki

To część, której nie inwestuję agresywnie. Chodzi o awarię samochodu, utratę pracy, wkład własny do usług medycznych albo niespodziewany wydatek rodzinny. Dla etatu zwykle wystarcza 3-6 miesięcy kosztów życia, ale jeśli dochody są nieregularne, bliżej mi do 9-12 miesięcy. Ta pula ma być przede wszystkim bezpieczna i płynna, czyli dostępna bez nerwów i bez dużej straty na wyjściu.Cele do dwóch lat

Jeżeli pieniądze mają pójść na samochód, remont, wkład własny albo edukację w ciągu 12-24 miesięcy, nie pakuję ich w ryzykowne aktywa. Tu liczy się zachowanie kapitału, a nie pogoń za maksymalnym zyskiem. W praktyce lepiej działa konto oszczędnościowe, lokata albo krótkoterminowe obligacje niż portfel akcyjny, który może akurat zaliczyć gorszy rok w chwili, gdy środki są potrzebne.

Kapitał na dwa do pięciu lat

To strefa przejściowa. Ryzyko można już lekko zwiększyć, ale bez udawania, że zmienność nie istnieje. W takim horyzoncie część pieniędzy może pracować w obligacjach skarbowych, funduszach rynku pieniężnego albo konserwatywnie zbudowanym portfelu mieszanym. Ja zwykle myślę tu o układzie, w którym bezpieczeństwo nadal ma przewagę nad potencjałem wzrostu.Przeczytaj również: Fundusz hedgingowy - jak działa, ile kosztuje i czy faktycznie chroni?

Pieniądze na pięć lat i dłużej

Dopiero tutaj zaczyna się przestrzeń na aktywa wzrostowe. Jeśli mam czas, mogę przyjąć, że rynek akcji będzie falował, czasem mocno, ale w długim okresie ma szansę odrobić spadki i zbudować realny wzrost wartości. Na tym etapie znaczenie ma nie tylko sama stopa zwrotu, ale też konsekwencja, dywersyfikacja i odporność psychiczna. Gdy ten podział jest już jasny, sensowniejsze staje się pytanie, gdzie trzymać część bezpieczną portfela.

Bezpieczne miejsce na kapitał, którego nie możesz stracić

Przy stopie referencyjnej NBP na poziomie 3,75% bankowe depozyty i produkty oszczędnościowe nadal mają sens jako parking dla gotówki, ale nie należy mylić ich z narzędziem do budowania długoterminowego majątku. Ja patrzę na nie przez pryzmat trzech rzeczy: dostępności pieniędzy, ryzyka utraty kapitału i realnego wyniku po podatku oraz inflacji.

| Instrument | Kiedy ma sens | Największa zaleta | Ograniczenie |

|---|---|---|---|

| Konto oszczędnościowe | Na poduszkę finansową i środki, które mogą być potrzebne natychmiast | Pełna płynność i prosty dostęp do pieniędzy | Oprocentowanie bywa zmienne i zwykle nie chroni mocno przed inflacją |

| Lokata terminowa | Na środki, których nie planujesz ruszać przez kilka miesięcy | Przewidywalność i brak pokusy częstego ruszania kapitału | Wcześniejsze zerwanie często oznacza utratę odsetek |

| Obligacje skarbowe oszczędnościowe | Na pieniądze średnio- i długoterminowe, gdy zależy Ci na stabilności | Wsparcie państwa i łatwy start już od niewielkiej kwoty | Przedterminowy wykup zwykle kosztuje, więc to nie jest pełna płynność |

| Fundusz rynku pieniężnego | Na gotówkę, którą chcesz trzymać krótko, ale nie bez oprocentowania | Zazwyczaj niskie wahania i wygodna dywersyfikacja | To nadal fundusz, więc nie jest to gwarantowany depozyt bankowy |

W czerwcowej ofercie Ministerstwa Finansów 2026 obligacje oszczędnościowe pokazują, jak wygląda dziś bezpieczniejsza część rynku: 1-roczne mają 4,00% w pierwszym okresie odsetkowym, 4-letnie 4,75%, a 10-letnie 5,35%. To nie są stopy, które zrobią z oszczędności fortunę, ale dla kapitału, którego nie chcę narażać na duże wahania, są rozsądnym punktem odniesienia. Właśnie dlatego na gotówkę i środki o krótkim terminie patrzę bardziej jak na bazę portfela niż na osobną „inwestycję życia”.

Jeżeli ten fundament jest już ustawiony, można przejść do części, która daje wyższy potencjał wzrostu, ale wymaga większej cierpliwości.

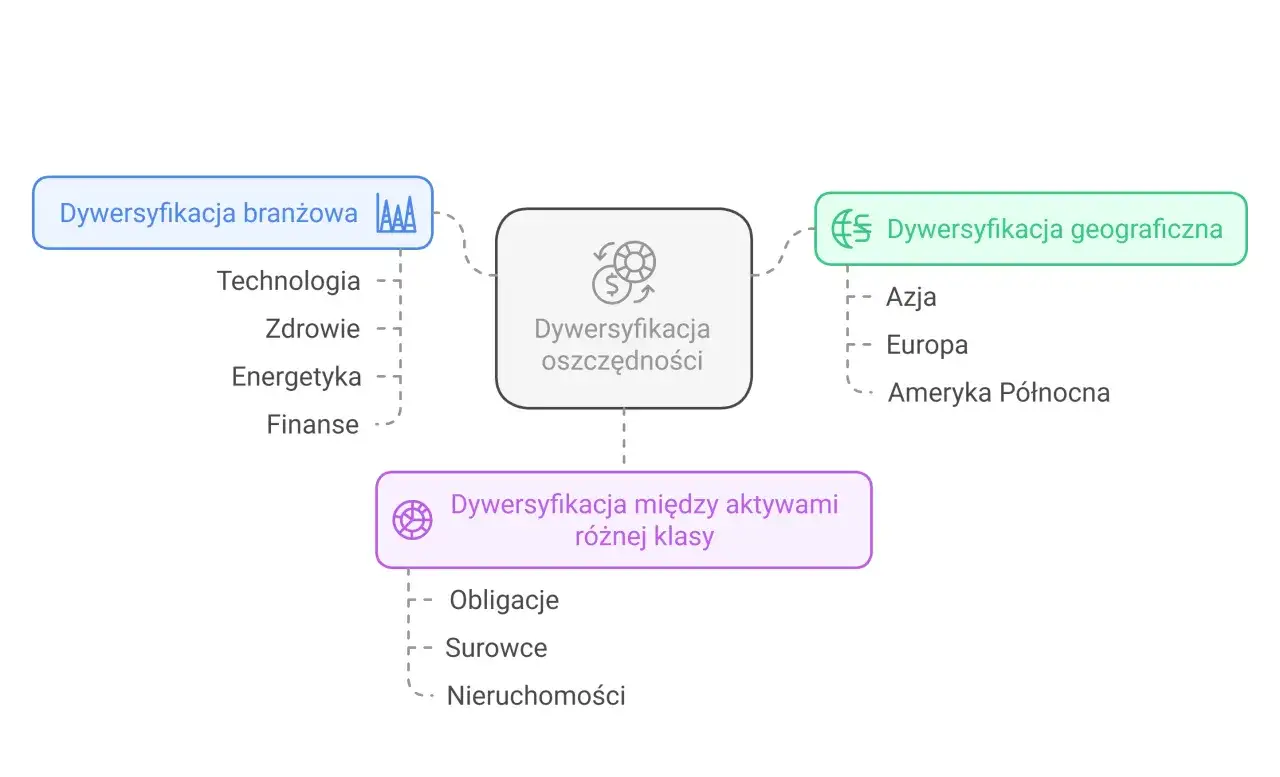

Wyższy potencjał daje przede wszystkim szeroka dywersyfikacja

Gdy pieniądze mają pracować latami, najczęściej wygrywa nie jedna „genialna” spółka, tylko szeroki koszyk aktywów. W praktyce najlepiej sprawdzają się rozwiązania, które od razu rozkładają ryzyko na wiele firm, sektorów i krajów. To ważne, bo pojedyncza akcja może wzrosnąć bardzo mocno, ale może też równie mocno zawieść.

| Opcja | Dlaczego ją rozważyć | Na co uważać |

|---|---|---|

| ETF na szeroki indeks akcji | Daje ekspozycję na setki lub tysiące spółek, zwykle przy niskich kosztach | Warto zaakceptować spadki rzędu 20-40% w trudnych okresach |

| Akcje pojedynczych spółek | Mogą dać ponadprzeciętny wzrost, jeśli trafisz dobrze i rozumiesz biznes | Ryzyko błędu jest wysokie, a koncentracja potrafi szybko zaboleć |

| Fundusze aktywne | Są wygodne, gdy chcesz oddać selekcję zarządzającym | Opłaty są zwykle wyższe, a wynik nie musi pobić rynku |

| Złoto lub surowce jako dodatek | Bywają sensownym uzupełnieniem, gdy chcesz lekko zmniejszyć zależność od akcji | To raczej stabilizator niż główny motor wzrostu |

Ja lubię prostą zasadę: jeśli portfel ma służyć przez 10 lat, to chwilowy spadek nie może mnie zmusić do złej decyzji. Dlatego zamiast szukać jednej spółki „na całe życie”, wolę szeroki ETF albo dobrze zbudowany miks aktywów. W długim terminie właśnie prostota i regularność częściej wygrywają z emocjonalnym polowaniem na okazję.

To prowadzi do następnego kroku: nie tylko co kupić, ale też na jakim rachunku trzymać inwestycje, żeby nie oddawać zbyt dużo fiskusowi.

Konto maklerskie, IKE i IKZE zmieniają wynik bardziej, niż wielu osobom się wydaje

Dwie osoby mogą kupować te same ETF-y, a i tak zarobić inaczej tylko dlatego, że korzystają z innych rachunków. Dla mnie to jeden z najbardziej niedocenianych elementów całej układanki. Najpierw wybieram więc strukturę konta, a dopiero potem sam instrument.

| Rozwiązanie | Co daje | Kiedy jest najlepsze | Ograniczenie |

|---|---|---|---|

| Zwykłe konto maklerskie | Pełną elastyczność i brak limitów wpłat | Gdy chcesz inwestować bez wiązania pieniędzy z emeryturą | Od zysków płacisz 19% podatku |

| IKE | Możliwość uniknięcia podatku od zysków po spełnieniu warunków wypłaty | Gdy budujesz kapitał na bardzo długi termin | W 2026 limit wpłat wynosi 28 260 zł |

| IKZE | Ulga podatkowa na wejściu i sensowna optymalizacja dla wielu osób | Gdy chcesz połączyć inwestowanie z bieżącą korzyścią podatkową | W 2026 limit wpłat wynosi 11 304 zł, a dla działalności gospodarczej 16 956 zł |

W praktyce IKE i IKZE traktuję jako opakowanie dla długoterminowej części portfela, a nie osobny cel sam w sobie. Jeśli wiem, że środki mają pracować wiele lat, najpierw wykorzystuję limit konta uprzywilejowanego, a dopiero potem dokładam resztę na zwykłym rachunku. To szczególnie ważne wtedy, gdy regularnie inwestuję mniejsze kwoty, bo oszczędność na podatku i kosztach robi po latach zaskakująco dużą różnicę.

Jeżeli sam rachunek jest już wybrany, trzeba jeszcze odpowiedzieć na pytanie, jak ten kapitał sensownie rozłożyć. W tym miejscu zaczyna się prawdziwa alokacja aktywów, czyli podział pieniędzy między różne klasy instrumentów.

Proporcje portfela zależą bardziej od charakteru pieniędzy niż od nastroju rynku

Przy alokacji aktywów nie szukam jednego „idealnego” układu. Zamiast tego patrzę na tolerancję ryzyka, potrzebę płynności i horyzont inwestycyjny. To dlatego dwa portfele mogą wyglądać kompletnie inaczej, choć oba będą racjonalne.

| Profil | Przykładowy układ | Dla kogo | Co to oznacza w praktyce |

|---|---|---|---|

| Ostrożny | 60-80% bezpiecznych aktywów, 20-40% wzrostowych | Dla osób, które mogą potrzebować pieniędzy szybciej albo źle znoszą spadki | Dominują obligacje, lokaty i gotówka, a część wzrostowa jest dodatkiem |

| Zrównoważony | 40-50% bezpiecznych aktywów, 50-60% wzrostowych | Dla inwestora z horyzontem 5+ lat i umiarkowaną tolerancją wahań | Portfel nadal ma amortyzator, ale już wyraźnie pracuje na wzrost |

| Dynamiczny | 10-30% bezpiecznych aktywów, 70-90% wzrostowych | Dla osób z długim horyzontem, stabilnym dochodem i spokojną głową | To układ, który może mocno falować, ale długoterminowo ma najwyższy potencjał |

Nawet najlepszy podział pieniędzy można zepsuć kilkoma powtarzalnymi błędami. I właśnie one najczęściej kosztują więcej niż sama decyzja o wyborze instrumentu.

Najwięcej pieniędzy traci się przez błędy, nie przez zły ticker

- Inwestowanie całej kwoty naraz, mimo że część pieniędzy może być potrzebna w krótkim terminie.

- Koncentracja na jednej spółce, kraju albo sektorze, bo „wydaje się pewniakiem”.

- Ignorowanie opłat, bo 1% rocznie na długim horyzoncie potrafi wyraźnie obniżyć wynik.

- Polowanie na najwyższe oprocentowanie bez czytania warunków promocyjnych i bez sprawdzenia, co dzieje się po okresie promocyjnym.

- Sprzedaż po spadku, zwykle po to, by „uratować” to, co jeszcze zostało, zamiast trzymać się planu.

- Mylenie ryzyka walutowego z ryzykiem inwestycyjnym - kurs walutowy to po prostu wahania wartości aktywa po przeliczeniu na złote.

- Trzymanie wszystkich oszczędności w jednym miejscu, nawet jeśli to miejsce wygląda bezpiecznie tylko na pierwszy rzut oka.

W mojej ocenie najgroźniejszy jest błąd trzeci i piąty. Koszty działają po cichu, a emocje działają w najgorszym możliwym momencie. Dlatego wolę portfel trochę mniej efektowny, ale za to taki, którego da się naprawdę przestrzegać przez lata. Gdy to już działa, zostaje jeszcze jedna rzecz, która poprawia wynik bardziej, niż wiele osób przypuszcza.

Najlepszy portfel to taki, który da się utrzymać przez lata

W praktyce wygrywa nie ten, kto najgoręcej szuka okazji, tylko ten, kto umie robić kilka prostych rzeczy konsekwentnie. Regularne dopłaty, coroczny przegląd portfela i trzymanie się wcześniej ustalonych proporcji zwykle robią większą różnicę niż jednorazowy zachwyt nad „hitem” sezonu.

- Ustaw automatyczny przelew, żeby inwestowanie nie zależało od humoru z danego miesiąca.

- Raz w roku sprawdź proporcje i przywróć je do planu, jeśli jedna część portfela urosła za bardzo.

- Trzymaj gotówkę w walucie, w której wydajesz pieniądze, chyba że masz wyraźny cel walutowy.

- Jeśli cel jest krótszy niż 3 lata, nie zamieniaj oszczędności na zakład o giełdę.

- Jeśli cel jest długi, nie rezygnuj z części wzrostowej tylko dlatego, że rynek chwilowo wygląda nerwowo.

Na koniec sprowadziłbym to do jednego zdania: najpierw zabezpiecz pieniądze potrzebne szybko, potem zbuduj część wzrostową na kilka lat, a dopiero na końcu dopracowuj podatki, opłaty i detale produktu. Taki układ daje najwięcej spokoju i zwykle prowadzi do lepszych decyzji niż szukanie jednej odpowiedzi na wszystko.