Każda sensowna decyzja inwestycyjna zaczyna się od prostego pytania: ile czasu mogę zamrozić pieniądze, jaką stratę zniosę bez paniki i czy zależy mi bardziej na ochronie kapitału, czy na jego wzroście. Odpowiedź na pytanie, w co inwestować, rzadko brzmi „jeden idealny produkt”; częściej chodzi o dobranie kilku klas aktywów tak, żeby portfel pracował także wtedy, gdy rynek się waha.

W tym tekście pokazuję, gdzie dziś szukać rozsądnych możliwości, jak porównywać lokaty, obligacje, ETF-y, akcje, nieruchomości, złoto i kryptowaluty oraz jak ułożyć prosty plan bez przepłacania za błędy początkującego. Jeśli chcesz podejść do tematu trzeźwo, a nie pod wpływem emocji, to jest dobry punkt startowy.

Najpierw cel, horyzont i ryzyko, dopiero potem wybór aktywa

- Gotówka i lokaty służą głównie do budowy poduszki finansowej, a nie do pomnażania majątku na lata.

- Obligacje skarbowe są dobrym krokiem pośrednim, gdy chcesz połączyć względny spokój z ochroną siły nabywczej.

- ETF-y i szerokie akcje najlepiej działają przy horyzoncie co najmniej 5-10 lat.

- Nieruchomości, złoto i krypto mają sens jako dodatki, a nie jedyna odpowiedź na wszystko.

- Największą różnicę robi regularność wpłat, dywersyfikacja i kontrola kosztów.

Od czego naprawdę zależy wybór inwestycji

Z mojego punktu widzenia większość złych decyzji bierze się nie z braku okazji, tylko z pomylenia celu. Inaczej inwestuje ktoś, kto odkłada wkład własny na mieszkanie za dwa lata, inaczej osoba budująca kapitał na 15 lat, a jeszcze inaczej ktoś, kto po prostu chce nie trzymać wszystkiego na rachunku bieżącym.

Przy wyborze instrumentu patrzę zawsze na cztery rzeczy:

- horyzont czasowy - im krótszy, tym mniej miejsca na zmienność;

- płynność - czyli jak szybko możesz odzyskać pieniądze bez strat;

- ryzyko obsunięcia - czyli ile kapitału jesteś w stanie zobaczyć na minusie;

- realny cel - ochrona kapitału, wzrost, dochód pasywny albo spekulacja.

Jeśli pieniądze mogą być potrzebne za kilka miesięcy, nie ma sensu udawać inwestora długoterminowego. Jeśli zaś masz 10 lat i więcej, zbyt bezpieczny portfel zwykle przegrywa z inflacją, nawet gdy nominalnie wygląda „spokojnie”. Kiedy już wiesz, czego naprawdę potrzebujesz, łatwiej ocenić, czy wygrywa bezpieczeństwo, czy potencjał wzrostu.

To prowadzi do kolejnego kroku: porównania klas aktywów bez marketingowego szumu.

Najważniejsze klasy aktywów i co z nich wynika

W 2026 r., przy stopie referencyjnej NBP na poziomie 3,75 proc. i celu inflacyjnym 2,5 proc. z pasmem odchyleń ±1 punkt procentowy, gotówka i lokaty mają sens jako bufor, ale nie jako jedyny silnik budowania majątku. To ważne rozróżnienie, bo wiele osób myli „bezpieczne” z „wystarczająco dobre na wszystko”.

| Klasa aktywów | Co daje | Główne minusy | Najlepsze zastosowanie |

|---|---|---|---|

| Lokaty i konto oszczędnościowe | Wysoka płynność, prostota, brak dużych wahań wartości | Słaba szansa na realny wzrost kapitału po inflacji i podatkach | Poduszka finansowa, środki na 0-12 miesięcy |

| Obligacje skarbowe | Niższa zmienność niż akcje, możliwość ochrony przed inflacją w części emisji | Niższy potencjał zysku niż akcje, ryzyko zmian warunków rynkowych | Kapitał na 1-5 lat, spokojniejsza część portfela |

| ETF-y na szerokie indeksy | Dywersyfikacja, niski koszt, łatwy start regularnymi wpłatami | Wahania cen, brak gwarancji wyniku w krótkim terminie | Budowa kapitału na 5-15 lat i dłużej |

| Akcje pojedynczych spółek | Wyższy potencjał zysku, możliwość zbudowania przewagi przy dobrej selekcji | Duże ryzyko błędu, zależność od jednej firmy i jednego sektora | Portfel dla osób, które rozumieją biznes i akceptują zmienność |

| Nieruchomości | Namacalny aktyw, możliwy dochód z najmu, często dobry bufor inflacyjny | Wysoki próg wejścia, niska płynność, koszty utrzymania i pustostanów | Długi horyzont, większy kapitał, gotowość do pracy operacyjnej |

| Złoto i surowce | Dywersyfikacja, rola „ubezpieczenia” w portfelu | Brak bieżącego dochodu, zmienność, zależność od nastrojów rynkowych | Niewielki dodatek do portfela, nie jego rdzeń |

| Kryptowaluty | Wysoki potencjał wzrostu w scenariuszach spekulacyjnych | Bardzo duża zmienność, ryzyko regulacyjne i technologiczne | Mała, świadomie ryzykowna część portfela |

Najpraktyczniejszy wniosek jest prosty: im mniej przewidywalny instrument, tym mniejsza powinna być jego rola w całym majątku. Dla początkującego to zwykle oznacza, że bazą są obligacje i ETF-y, a nie pojedyncze spółki, krypto czy „okazje” z mediów społecznościowych.

Skoro wiesz już, z czego wybierasz, można przejść do sensownego układania portfela zamiast kupowania przypadkowych aktywów.

Jak zbudować prosty portfel bez zgadywania rynku

Ja najczęściej polecam zacząć od konstrukcji, którą da się utrzymać bez ciągłego śledzenia notowań. Prosty portfel ma przewagę nad „sprytnym” nie dlatego, że jest bardziej efektowny, tylko dlatego, że rzadziej prowadzi do emocjonalnych decyzji.

| Typ portfela | Przykładowa struktura | Dla kogo | Na co uważać |

|---|---|---|---|

| Ostrożny | 50-70% obligacje i gotówka, 20-40% szeroki ETF, 0-10% złoto | Dla osób z krótszym horyzontem lub niską tolerancją na spadki | Zbyt duży udział gotówki może osłabiać wynik w długim terminie |

| Zrównoważony | 20-30% obligacje, 60-70% ETF akcyjny, 0-10% złoto lub inny dodatek | Dla inwestora, który akceptuje wahania, ale nie chce przesadzać z ryzykiem | Wymaga cierpliwości przy spadkach rzędu 20-30% |

| Dynamiczny | 5-20% gotówka i obligacje, 70-90% akcje lub ETF-y, niewielki dodatek alternatyw | Dla osób z długim horyzontem i odpornością na silne obsunięcia | Łatwo pomylić odwagę z nadmierną pewnością siebie |

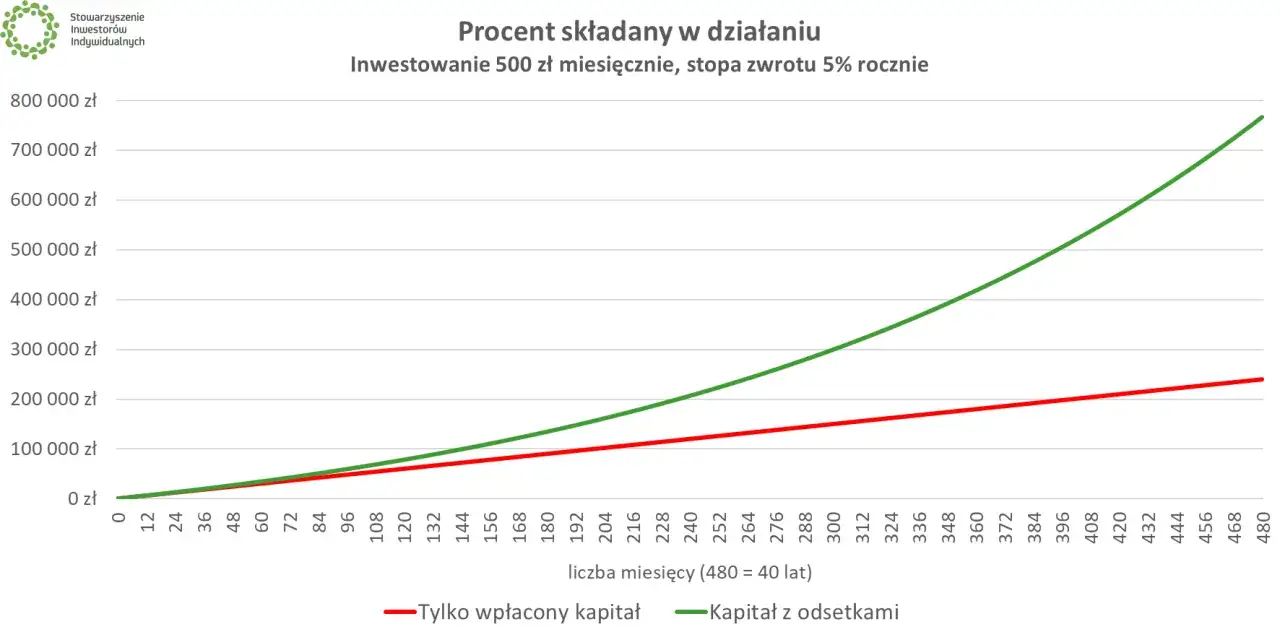

Przy małych kwotach, np. 200-500 zł miesięcznie, lepiej działa jedna lub dwie pozycje niż rozbudowany koszyk. Regularne zakupy w stałej kwocie to tzw. uśrednianie ceny zakupu (DCA), czyli sposób na ograniczenie ryzyka złego timingu. Dobrą praktyką jest też rebalancing raz lub dwa razy w roku, czyli przywracanie pierwotnych proporcji portfela.

Dla osób, które inwestują po 200-500 zł miesięcznie, zwykle wystarcza szeroki ETF jako rdzeń i obligacje jako stabilizator. Po roku czy dwóch to właśnie konsekwencja, a nie heroiczne decyzje, robi różnicę.

Skoro konstrukcja portfela jest już prostsza, trzeba jeszcze uważać na błędy, które potrafią zepsuć nawet rozsądny plan.

Najczęstsze błędy, przez które inwestowanie przestaje działać

Najbardziej kosztowne pomyłki są zaskakująco powtarzalne. Nie chodzi o brak wiedzy z poziomu akademickiego, tylko o kilka nawyków, które w praktyce psują wynik bardziej niż sam wybór instrumentu.

- Brak poduszki finansowej - jeśli każda awaria auta zmusza cię do sprzedaży inwestycji, portfel nie pełni swojej roli.

- Przebijanie się przez jedną modną historię - pojedyncza spółka, token albo sektor mogą zachwycać przez chwilę, ale koncentracja ryzyka szybko mści się na kapitale.

- Ignorowanie kosztów - 1% opłaty rocznej nie wygląda groźnie, ale w długim terminie znacząco obniża końcowy wynik.

- Reakcja na emocje - kupowanie po silnych wzrostach i wyprzedawanie po spadkach to klasyczny sposób na zły timing.

- Brak planu wyjścia - jeśli nie wiesz, kiedy realizujesz zysk albo przy jakim scenariuszu tniesz stratę, rynek zrobi to za ciebie.

- Przecenianie własnej odporności - spadek o 10% zniesie prawie każdy, ale 30-40% już wyraźnie testuje cierpliwość.

W praktyce najlepsza ochrona przed tymi błędami jest prosta: zapisz zasady przed zakupem. Ile wpłacasz, w co inwestujesz, kiedy robisz rebalancing i jaki spadek portfela jesteś w stanie zaakceptować bez paniki. Jeśli tych reguł nie ma, decyzje zaczynają podejmować emocje, a nie strategia.

To dobry moment, żeby przełożyć teorię na realny plan dla osoby inwestującej w Polsce.

Najrozsądniejsze podejście w 2026 roku dla początkującego inwestora

Jeśli zaczynasz od zera, nie szukaj jednej „najlepszej” odpowiedzi na pytanie, w co inwestować, tylko ustaw prosty porządek: poduszka finansowa na 3-6 miesięcy wydatków, potem szeroki ETF jako rdzeń, a obligacje jako stabilizator. Jeśli planujesz długi horyzont, sprawdź też IKE i IKZE, bo przewaga podatkowa potrafi być ważniejsza niż różnica między dwoma podobnymi produktami.

- Bezpieczny bufor trzymaj w gotówce, lokacie lub krótkoterminowych obligacjach skarbowych.

- Rdzeń portfela buduj wokół szerokiego ETF-u akcyjnego, najlepiej globalnego lub bardzo szeroko zdywersyfikowanego.

- Stabilizator dodaj w obligacjach, jeśli chcesz zmniejszyć wahania wartości całego portfela.

- Dodatki w złocie, nieruchomościach albo krypto traktuj jako niewielki procent, a nie fundament strategii.

W praktyce najwięcej daje nie „genialny typ aktywa”, ale połączenie trzech rzeczy: niskich kosztów, regularnych wpłat i cierpliwości. To właśnie taki zestaw najczęściej wygrywa z chaotycznym szukaniem okazji i pozwala inwestować bez ciągłego zgadywania, co rynek zrobi jutro.

Jeżeli miałbym zostawić jedną zasadę, byłaby taka: najpierw zabezpiecz płynność, potem zbuduj szeroką ekspozycję na rynek, a dopiero na końcu dodawaj elementy bardziej agresywne. To podejście nie brzmi efektownie, ale właśnie ono najczęściej wytrzymuje konfrontację z rzeczywistością, zamiast działać tylko w dobrym nastroju.