Euro częściej chroni kapitał niż go pomnaża

- Zakup euro ma sens głównie jako zabezpieczenie przed osłabieniem złotego albo jako waluta przyszłych wydatków.

- Sama waluta nie generuje odsetek, więc zysk zależy niemal wyłącznie od kursu.

- Przy małych kwotach spread i prowizje potrafią zjeść dużą część potencjalnego wyniku.

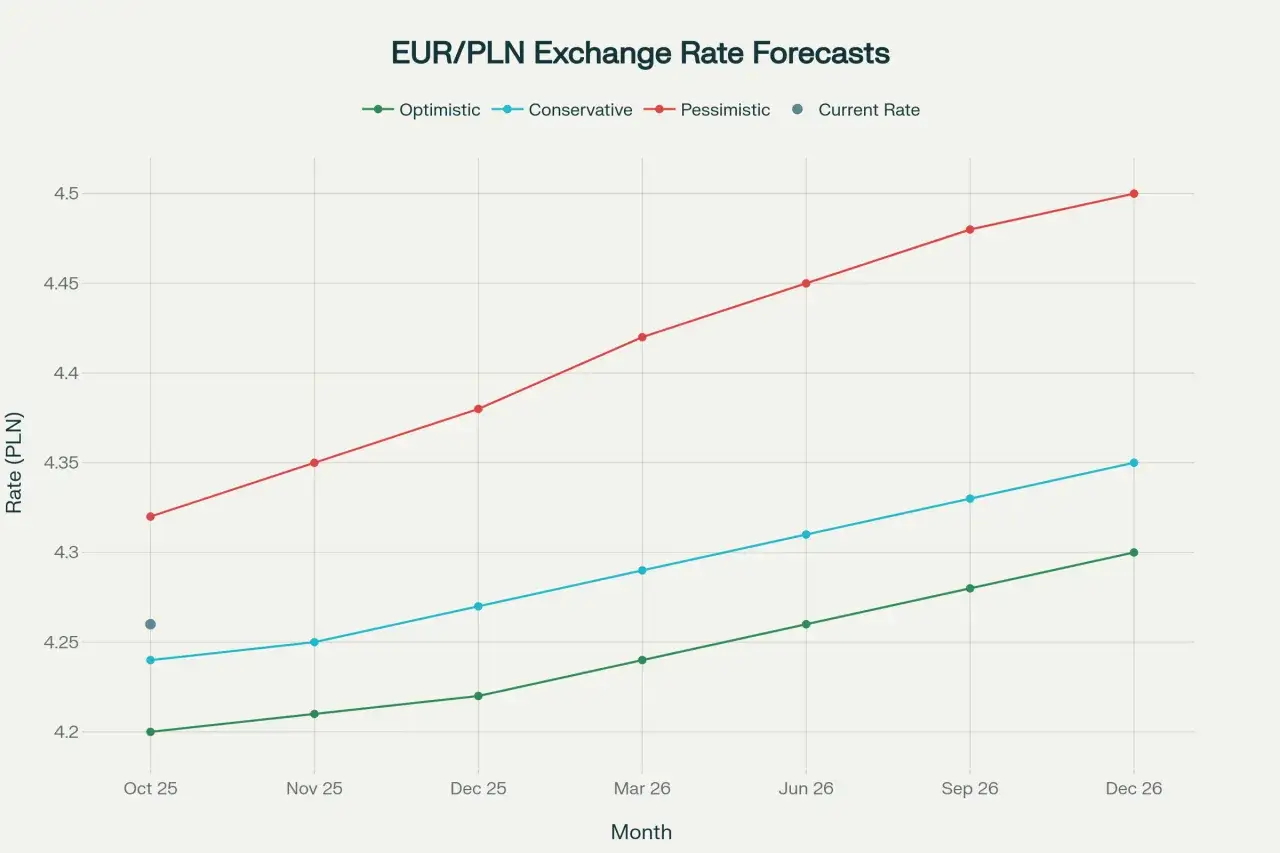

- Na początku maja 2026 r. euro kosztowało w okolicach 4,24-4,26 zł, więc nawet niewielki ruch kursu przekłada się na konkretną różnicę w portfelu.

- Jeśli szukasz realnego wzrostu wartości, zwykle lepiej działa aktywo, które pracuje, niż sama gotówka w obcej walucie.

Co naprawdę kupujesz, gdy kupujesz euro

Ja rozróżniam trzy sytuacje. Pierwsza to zwykłe trzymanie banknotów albo salda na koncie walutowym. Druga to lokata lub rachunek oszczędnościowy w euro, czyli produkt bankowy, który ma dać choć niewielki dochód. Trzecia to ekspozycja na euro przez instrumenty finansowe, na przykład fundusze rynku pieniężnego, obligacje denominowane w tej walucie albo ETF-y z zabezpieczeniem walutowym.

| Forma | Co daje | Największa zaleta | Największe ograniczenie |

|---|---|---|---|

| Gotówka lub konto w euro | Przechowanie wartości w innej walucie | Prostota i szybki dostęp do środków | Brak realnego dochodu, pełna zależność od kursu |

| Lokata walutowa | Minimalny odsetkowy zwrot w euro | Łatwiejsza struktura niż instrumenty rynkowe | Często niska rentowność i nadal ryzyko kursowe |

| Obligacje lub fundusze pieniężne w euro | Dochód z aktywów denominowanych w euro | Waluta połączona z jakimś przepływem pieniężnym | Ryzyko stóp procentowych, opłaty, wahania wycen |

| ETF z ekspozycją na Europę | Inwestycja w rynek, nie tylko w walutę | Potencjał wzrostu kapitału | Większa zmienność i większa złożoność |

Jeśli patrzysz wyłącznie na banknoty albo saldo walutowe, to bliżej temu do rezerwy niż do klasycznej inwestycji. To rozróżnienie jest ważne, bo od razu ustawia właściwe oczekiwania. Następne pytanie brzmi więc nie „czy to się błyskawicznie mnoży”, tylko: kiedy taki ruch ma sens?

Kiedy zakup euro ma sens

Zakup euro jest racjonalny przede wszystkim wtedy, gdy waluta ma konkretny cel użytkowy, a nie ma udawać samodzielnego silnika zysku. Najczęstsze scenariusze są dość proste i w praktyce bardzo przyziemne.

- Masz planowany wyjazd, studia, przeprowadzkę albo większy zakup w strefie euro i chcesz rozłożyć ryzyko kursowe.

- Spłacasz zobowiązanie lub masz koszty, które i tak będą rozliczane w euro, więc waluta działa jak naturalne zabezpieczenie.

- Chcesz zdywersyfikować część oszczędności, bo nie chcesz trzymać wszystkiego wyłącznie w złotówkach.

- Widzisz, że złoty jest dla twojego portfela zbyt dominujący i potrzebujesz walutowego bufora na trudniejsze miesiące.

- Nie próbujesz wyczuć jednego idealnego momentu, tylko kupujesz euro stopniowo, dzięki czemu mniej zależysz od jednorazowego poziomu kursu.

W takich przypadkach euro działa jak bufor kursowy, a nie jak spekulacja. I właśnie dlatego dla części osób jest to dobry ruch, nawet jeśli nie wygląda spektakularnie na papierze. Problem zaczyna się dopiero wtedy, gdy oczekujesz, że sama waluta zrobi za ciebie całą robotę.

Gdzie euro zaczyna rozczarowywać jako lokata kapitału

Największy błąd to traktowanie gotówki w euro tak, jakby była neutralna wobec czasu. Nie jest. Sama waluta nie płaci kuponu, nie wypłaca dywidendy i nie tworzy wartości dodanej tylko dlatego, że leży na koncie. Jeśli kurs nie ruszy się na twoją korzyść, zarabianie po prostu nie nastąpi.

Na poziomie makro widać to też w danych: ECB utrzymywał w 2026 r. stopę depozytową na poziomie 2,0 proc., a inflacja w strefie euro w kwietniu wyniosła 3,0 proc. To oznacza, że nawet bezpieczne euro-aktwa nie gwarantują realnego zysku po inflacji. Nominalnie możesz być „na plusie”, a realnie nadal tracić siłę nabywczą.

- Spread między kursem kupna i sprzedaży od razu obniża opłacalność.

- Brak odsetek sprawia, że kapitał sam nie pracuje.

- Ryzyko kursowe działa w obie strony, więc wzrost złotego wobec euro może zjeść wynik.

- Utracona alternatywa jest realnym kosztem, bo zamrożone środki mogły pracować w innym miejscu.

Jeśli chcesz czegoś więcej niż ochrony wartości, trzeba przejść od samej waluty do policzenia wyniku netto. I tu właśnie widać, czy decyzja jest rozsądna, czy tylko intuicyjna.

Jak policzyć opłacalność zakupu euro

Na początku maja 2026 r. średni kurs euro wynosił około 4,2351 zł, więc 10 000 zł dawało mniej więcej 2361,7 EUR. To dobry punkt odniesienia, bo od tej bazy łatwo zobaczyć, ile kurs musiałby wzrosnąć, żeby taka operacja przestała być tylko zamianą jednej waluty na drugą. Ja zwykle patrzę na trzy elementy: kurs kupna, kurs sprzedaży i koszt wejścia w transakcję.

Prosty wzór wygląda tak:

zysk = wartość sprzedaży euro - koszt zakupu euro - koszty transakcyjne

| Scenariusz | Co się dzieje | Wynik na 10 000 zł |

|---|---|---|

| Kupno po 4,2351 i sprzedaż po 4,28 | Mały ruch kursu w górę | Około 10 107 zł, czyli zysk około 107 zł |

| Kupno po 4,2351 i sprzedaż po 4,35 | Wyraźniejszy ruch kursu | Około 10 271 zł, czyli zysk około 271 zł |

| Kupno po 4,2647 i sprzedaż po 4,1803 | Przykład szerokiego spreadu kupna i sprzedaży | Około 9 803 zł, czyli strata około 197 zł |

To pokazuje rzecz najważniejszą: przy małych kwotach sam ruch kursu o 1 proc. często nie wystarcza, żeby pokryć spread. Dlatego krótkoterminowa spekulacja na walucie bywa mniej opłacalna, niż sugeruje intuicja. Jeśli euro ma zarobić, kurs musi najpierw nadrobić koszt wejścia, a dopiero potem dać czysty wynik. I właśnie wtedy warto porównać je z innymi rozwiązaniami.

Co zwykle działa lepiej niż samo trzymanie banknotów

Jeśli celem jest ochrona siły nabywczej albo częściowa dywersyfikacja, samo euro bywa tylko pierwszym krokiem. Gdy zależy ci na realnym wyniku, lepiej zestawić kilka opcji obok siebie i sprawdzić, co właściwie ma dla ciebie pracować.

| Rozwiązanie | Kiedy ma więcej sensu niż samo euro | Słaby punkt |

|---|---|---|

| Gotówka w euro | Gdy potrzebujesz waluty na konkretny cel albo chcesz mieć prostą rezerwę | Brak dochodu i pełna zależność od kursu |

| Lokata lub rachunek walutowy | Gdy zależy ci na prostocie i krótkim horyzoncie | Zwykle niski zwrot, a czasem opłaty zjadają przewagę |

| Obligacje lub fundusz rynku pieniężnego w euro | Gdy chcesz, żeby środki choć częściowo pracowały | Ryzyko stóp, kosztów i zmiany wyceny |

| PLN-owe obligacje indeksowane inflacją | Gdy celem jest ochrona kapitału w polskich warunkach | Brak ekspozycji na euro |

| ETF globalny | Gdy priorytetem jest długoterminowy wzrost kapitału | Wyższa zmienność niż przy samej walucie |

Właśnie tu widać przewagę myślenia portfelowego: nie pytam już tylko o walutę, ale o to, jakie zadanie ma wykonać dana część oszczędności. Dzięki temu łatwiej uniknąć sytuacji, w której pieniądze są w euro, ale nadal nic dla ciebie nie pracują.

Przed większym zakupem sprawdź te cztery rzeczy

Przed zakupem większej kwoty euro zawsze zadaję sobie kilka bardzo praktycznych pytań. To nie jest moment na emocje, tylko na prostą kontrolę kosztów i celu.

- Czy ten kapitał będzie mi potrzebny w euro w ciągu najbliższych 6-24 miesięcy, czy tylko „na wszelki wypadek”?

- Ile naprawdę kosztuje wejście i wyjście z pozycji w moim banku, kantorze albo aplikacji?

- Czy mam już poduszkę bezpieczeństwa w złotówkach i aktywa, które coś zarabiają?

- Czy kupuję euro jednorazowo, czy mogę rozłożyć zakupy w czasie, żeby zmniejszyć ryzyko złego momentu?

W praktyce odpowiedź na to, czy warto inwestować w euro, brzmi: tak, ale głównie jako narzędzie ochrony i dywersyfikacji, nie jako samodzielny sposób na wysoką stopę zwrotu. Jeśli kupujesz walutę pod konkretny cel albo chcesz ograniczyć zależność od złotego, taki ruch ma sens; jeśli liczysz na szybki zarobek, często rozczaruje. Najlepsze decyzje w tym temacie są spokojne, policzone i oparte na kosztach, a nie na emocjach.