TFI w inwestowaniu to jeden z tych skrótów, które wyglądają niepozornie, a w praktyce decydują o tym, kto zarządza Twoimi pieniędzmi, jakie aktywa kupuje i jak przejrzysty jest cały proces. Odpowiedź na pytanie tfi co to jest prosta: chodzi o towarzystwo funduszy inwestycyjnych, czyli podmiot tworzący i prowadzący fundusze. Poniżej rozkładam temat na czynniki pierwsze, pokazuję różnicę między TFI a funduszem, opisuję koszty, ryzyka i to, na co patrzeć przed pierwszą wpłatą.

Najważniejsze fakty o towarzystwach funduszy inwestycyjnych

- TFI to spółka akcyjna, która tworzy fundusze, zarządza nimi i reprezentuje je na zewnątrz.

- Inwestor zwykle kupuje jednostki uczestnictwa funduszu, a nie „udziały w TFI”.

- Największe znaczenie mają: polityka inwestycyjna, koszty, ryzyko i horyzont czasowy.

- Fundusz i TFI to dwa różne byty, choć w praktyce działają razem.

- Przed wpłatą warto sprawdzić KID, statut, prospekt i strukturę opłat.

- Regulacje i nadzór zwiększają przejrzystość, ale nie eliminują ryzyka inwestycyjnego.

Czym jest TFI i co dokładnie robi

Towarzystwo Funduszy Inwestycyjnych to wyspecjalizowany podmiot rynku kapitałowego, który organizuje fundusz od strony prawnej i zarządczej. Według KNF, TFI działa w formie spółki akcyjnej i jest podmiotem uprawnionym do tworzenia funduszy inwestycyjnych, zarządzania nimi oraz reprezentowania ich wobec osób trzecich. To ważne rozróżnienie, bo TFI nie jest samym portfelem inwestycji, tylko instytucją stojącą za jego konstrukcją i obsługą.

W praktyce TFI odpowiada za dobór strategii, realizację polityki inwestycyjnej, bieżące zarządzanie portfelem, a także za formalności związane z emisją, umarzaniem i wyceną jednostek. Ja zwykle tłumaczę to tak: TFI to „mózg operacyjny” funduszu, a fundusz to produkt, w którym inwestorzy powierzają kapitał na określonych zasadach. Taki układ ma sens tylko wtedy, gdy inwestor rozumie, za co płaci i jakie ryzyko naprawdę bierze na siebie.

Warto też pamiętać, że TFI nie działa w próżni. Jego aktywność jest nadzorowana, a zakres działania jest ograniczony przepisami. To nie jest dowolna firma inwestycyjna, która może robić wszystko, tylko ściśle regulowany podmiot. Dzięki temu rynek jest bardziej uporządkowany, ale sama regulacja nie gwarantuje zysku. To dopiero pierwszy element układanki, więc teraz przejdę do tego, jak ten mechanizm wygląda od środka.

Jak działa TFI w praktyce

Najprościej rzecz ujmując, inwestor wpłaca pieniądze do funduszu, otrzymuje jednostki uczestnictwa, a TFI lokuje zgromadzony kapitał zgodnie z przyjętą polityką. W tle działa kilka podmiotów: TFI zarządza, depozytariusz pilnuje aktywów i przepływów, a sam fundusz stanowi oddzielną konstrukcję prawną, która gromadzi środki uczestników. To rozdzielenie ma znaczenie, bo ogranicza ryzyko pomieszania pieniędzy klienta z pieniędzmi samego towarzystwa.

W funduszach otwartych wycena jednostek zwykle odbywa się regularnie, a ich zbywanie i odkupywanie nie może następować rzadziej niż raz na 7 dni. To już bardzo konkretna informacja dla kogoś, kto myśli o funduszu jak o „prawie natychmiastowej gotówce”. Tak nie jest. Fundusz daje płynność, ale nie jest rachunkiem bieżącym ani depozytem na żądanie.

Ja zwracam uwagę jeszcze na jeden detal: to, że TFI może zlecać część czynności innym podmiotom, nie zwalnia go z odpowiedzialności wobec uczestników funduszu. Innymi słowy, z punktu widzenia inwestora liczy się nie tylko marka produktu, ale też jakość całego procesu zarządzania, nadzoru i raportowania. To prowadzi wprost do pytania, które najczęściej pojawia się na początku: czym właściwie TFI różni się od samego funduszu.

TFI a fundusz inwestycyjny to dwa różne pojęcia

To rozróżnienie jest kluczowe, bo w praktyce wiele osób używa tych pojęć zamiennie, a to prowadzi do błędnych oczekiwań. TFI jest instytucją zarządzającą, a fundusz inwestycyjny jest produktem, do którego trafiają środki inwestorów. Możesz mieć jedno TFI i wiele funduszy, a każdy z nich może mieć inną strategię, poziom ryzyka i koszty.

| Element | TFI | Fundusz inwestycyjny |

|---|---|---|

| Rola | Zarządza, tworzy i reprezentuje fundusze | Gromadzi środki i inwestuje je według określonej polityki |

| Co kupuje inwestor | Nie kupuje TFI jako produktu detalicznego | Jednostki uczestnictwa lub certyfikaty inwestycyjne |

| Charakter prawny | Spółka akcyjna | Osobny byt prawny z własnym majątkiem |

| Zmiana oferty | Może prowadzić różne fundusze i strategie | Ma własny statut, politykę inwestycyjną i zasady wyceny |

| Na co patrzeć | Na kompetencje, organizację i nadzór | Na strategię, ryzyko, koszty i płynność |

Ta różnica ma praktyczne skutki. Słabe TFI może prowadzić jeden przyzwoity fundusz i kilka przeciętnych, a mocne TFI może mieć produkt kompletnie niedopasowany do Twojego celu. Ja zawsze powtarzam: nie kupuje się „samego TFI”, tylko konkretny fundusz z konkretną polityką inwestycyjną. Po tej stronie układanki łatwiej już zrozumieć, jakie typy funduszy w ogóle tworzą towarzystwa.

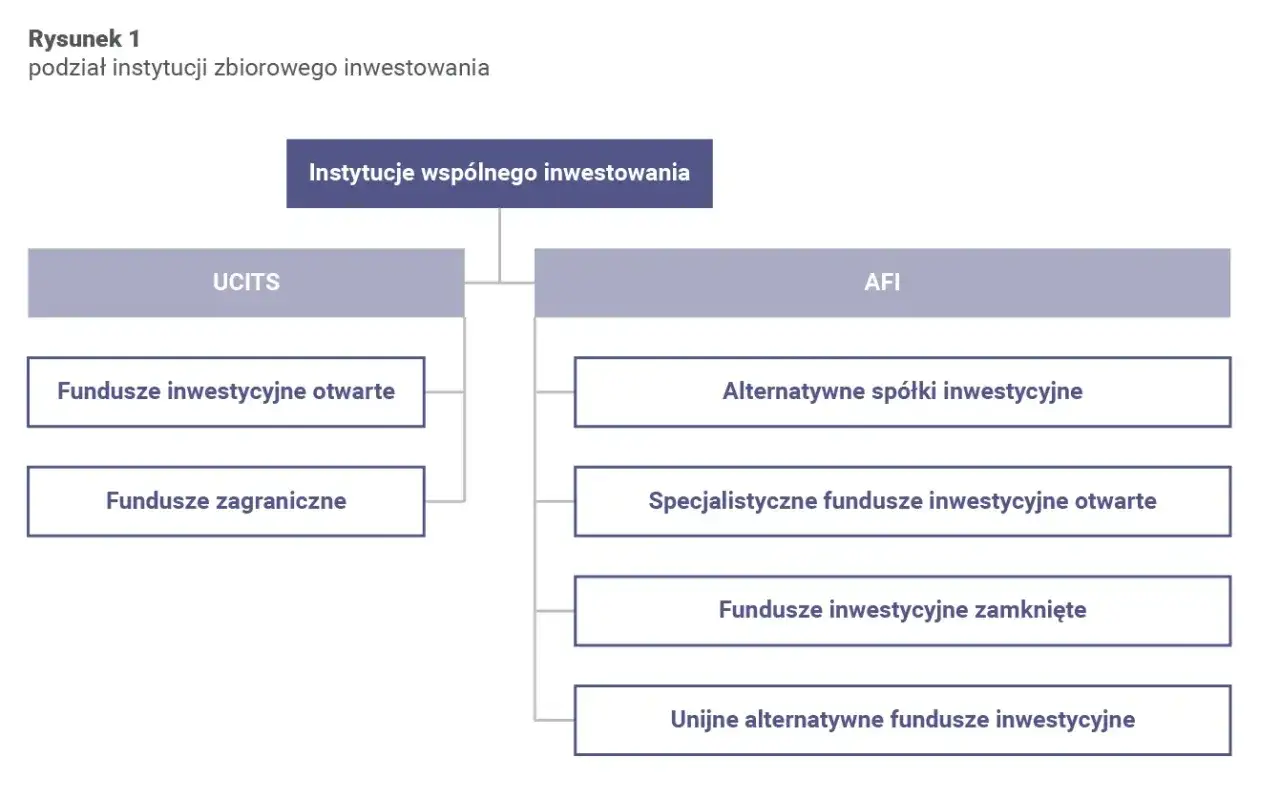

Jakie fundusze może tworzyć towarzystwo

Na rynku polskim TFI najczęściej kojarzy się z funduszami inwestycyjnymi otwartymi, ale katalog możliwości jest szerszy. W zależności od zezwolenia i konstrukcji prawnej towarzystwo może tworzyć również bardziej wyspecjalizowane fundusze, a w niektórych przypadkach także zarządzać funduszami zagranicznymi. Dla inwestora ważniejsze od samej nazwy jest to, jak bardzo dana forma ogranicza lub zwiększa elastyczność inwestycji.

| Typ funduszu | Najważniejsza cecha | Kiedy może mieć sens |

|---|---|---|

| FIO | Najbardziej „masowy” i zwykle najprostszy w obsłudze | Gdy chcesz regularnie wpłacać środki i zachować względną płynność |

| SFIO | Większa elastyczność konstrukcyjna i możliwość dostosowania do bardziej specyficznych potrzeb | Gdy szukasz rozwiązania bardziej wyspecjalizowanego niż klasyczny FIO |

| FIZ | Szersze możliwości inwestycyjne, ale zwykle mniejsza płynność | Gdy akceptujesz bardziej złożoną konstrukcję i dłuższy horyzont |

W praktyce największą różnicę czuć w płynności, dostępności i poziomie złożoności produktu. Fundusz otwarty jest zwykle bardziej zrozumiały dla początkującego, natomiast fundusze zamknięte bywają ciekawsze dla bardziej świadomego inwestora, który wie, że wyższa elastyczność często idzie w parze z większym ograniczeniem wyjścia z inwestycji. To naturalnie prowadzi do kolejnego pytania: po czym poznać, czy konkretny fundusz jest wart uwagi.

Na co patrzeć przed wyborem funduszu

Ja patrzę na fundusz w czterech warstwach: strategia, koszt, ryzyko i horyzont. Sama nazwa TFI niczego jeszcze nie mówi. Dwie oferty z tego samego towarzystwa mogą zachowywać się skrajnie różnie, bo jedna będzie funduszem obligacyjnym, a druga akcyjnym albo mieszanym.

- Polityka inwestycyjna - sprawdź, w co fundusz może inwestować i jakie ma ograniczenia. Jeśli opis jest zbyt ogólny, to sygnał ostrzegawczy.

- Koszty - liczy się nie tylko opłata za zarządzanie, ale też opłata za nabycie, umorzenie i ewentualna opłata za wynik. Koszt działa jak stały hamulec dla stopy zwrotu.

- Horyzont - fundusz akcyjny zwykle ocenia się sensownie w perspektywie co najmniej 5 lat, a fundusz obligacyjny częściej w horyzoncie 2-3 lat.

- Ryzyko - im większy udział akcji lub aktywów mniej płynnych, tym większe wahania wartości jednostki. To nie wada sama w sobie, tylko cecha produktu.

- Wycena i płynność - jeżeli pieniądze mogą być potrzebne szybko, fundusz o dłuższym cyklu odkupu może być po prostu złym wyborem.

- Historia wyników - patrz na nią, ale nie traktuj jak przepowiedni. Liczy się powtarzalność procesu, a nie jeden dobry rok.

Przy tym wszystkim nie ulegam jednemu częstemu złudzeniu: wysokie historyczne stopy zwrotu nie są same w sobie dowodem jakości. Fundusz mógł po prostu trafić na korzystny moment rynkowy. Lepiej sprawdzić, czy wyniki są spójne z profilem ryzyka i czy koszty nie zjadają efektu. Według KNF fundusze publikują prospekt informacyjny, sprawozdania finansowe i ceny jednostek, więc to właśnie te dokumenty są lepszym punktem odniesienia niż reklama. Skoro już wiadomo, jak czytać ofertę, warto też zobaczyć najczęstsze błędy, które psują decyzję inwestycyjną.

Jakie błędy najczęściej kosztują inwestora najwięcej

Najdroższe błędy przy wyborze funduszu rzadko wynikają z braku wiedzy o rynku. Częściej biorą się z pośpiechu, marketingu albo zbyt dużego zaufania do jednej liczby w materiale promocyjnym. Poniżej masz te, które widzę najczęściej.

- Mylenie TFI z gwarancją wyniku - nadzór nie oznacza, że fundusz nie straci na wartości.

- Patrzenie tylko na ostatni rok - jeden dobry okres nie mówi nic o jakości strategii w pełnym cyklu rynkowym.

- Ignorowanie opłat - w inwestowaniu 1% różnicy w kosztach potrafi mieć zauważalny wpływ po kilku latach.

- Dopasowanie produktu do emocji, a nie do celu - ktoś chce „bezpiecznie”, a kupuje fundusz akcyjny, bo taki polecił znajomy.

- Zbyt krótki horyzont - wyjście z funduszu po kilku miesiącach często kończy się rozczarowaniem, bo strategia nie miała czasu zadziałać.

- Brak przeczytania statutu - tam bywają zapisy, które zmieniają całą ocenę produktu, choć w skrócie marketingowym wyglądają niewinnie.

Ja szczególnie nie lubię sytuacji, w której inwestor kupuje fundusz „bo jest znanego TFI”, a potem jest zaskoczony wahaniami ceny jednostki. Rozpoznawalna marka nie zastępuje dopasowania produktu do celu. Zanim w ogóle wpłacisz pieniądze, warto więc sprawdzić jeszcze dokumenty. To prosty krok, który oszczędza wiele nieporozumień.

Co sprawdzić w dokumentach przed pierwszą wpłatą

Jeśli miałbym wskazać jeden nawyk, który realnie poprawia jakość decyzji inwestycyjnych, to byłoby to właśnie czytanie dokumentów produktu. Ja zaczynam od KID, potem sprawdzam statut i dopiero później patrzę na wyniki. Taka kolejność chroni przed kupowaniem czegoś, czego konstrukcji się po prostu nie rozumie.

- KID - krótki dokument z kluczowymi informacjami, zwykle najlepszy start dla osoby, która chce szybko zrozumieć ryzyko i koszty.

- Prospekt informacyjny - pokazuje zasady działania funduszu, strategię, ograniczenia i warunki zbywania oraz odkupywania jednostek.

- Statut funduszu - opisuje fundament prawny produktu, czyli to, co naprawdę wolno funduszowi robić.

- Sprawozdanie finansowe - pomaga sprawdzić, jak fundusz zachowywał się w praktyce i jakie aktywa faktycznie trzymał.

- Harmonogram odkupu - istotny, gdy możesz potrzebować pieniędzy w określonym terminie.

- Struktura opłat - to tutaj widać, czy produkt jest faktycznie konkurencyjny, czy tylko dobrze opakowany.

Warto też odnotować, kto odpowiada za przechowywanie aktywów i jak często aktualizowane są dokumenty. Taki detal często przesądza o tym, czy inwestor rozumie produkt, czy tylko ufa nazwie z reklamy. Dla mnie właśnie w tym miejscu kończy się teoria, a zaczyna praktyka: jeśli po przeczytaniu dokumentów nadal wiesz, po co ten fundusz istnieje i jak ma zarabiać, to jesteś na dobrej drodze. Jeśli nie, lepiej zatrzymać się na chwilę i wrócić do podstaw, zanim pieniądze zaczną pracować niezgodnie z Twoim planem.