Wymiana waluty wydaje się prosta, dopóki nie porównasz dwóch ofert i nie zauważysz, że za ten sam euro albo frank dostajesz różne kwoty. Spread walutowy to właśnie ten ukryty koszt, który decyduje o realnej cenie transakcji. W tym artykule wyjaśniam, jak działa różnica między kursem kupna i sprzedaży waluty, jak ją policzyć oraz gdzie w banku i kantorze najłatwiej przepłacić.

Najkrócej mówiąc, spread pokazuje realny koszt wymiany waluty

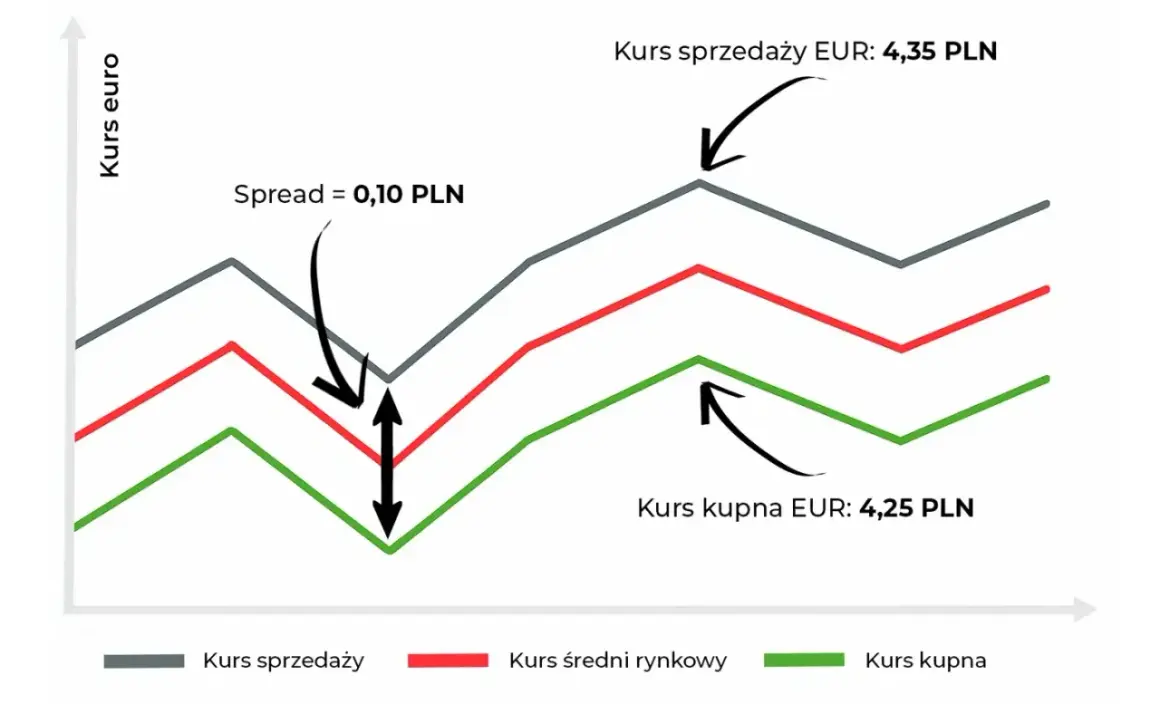

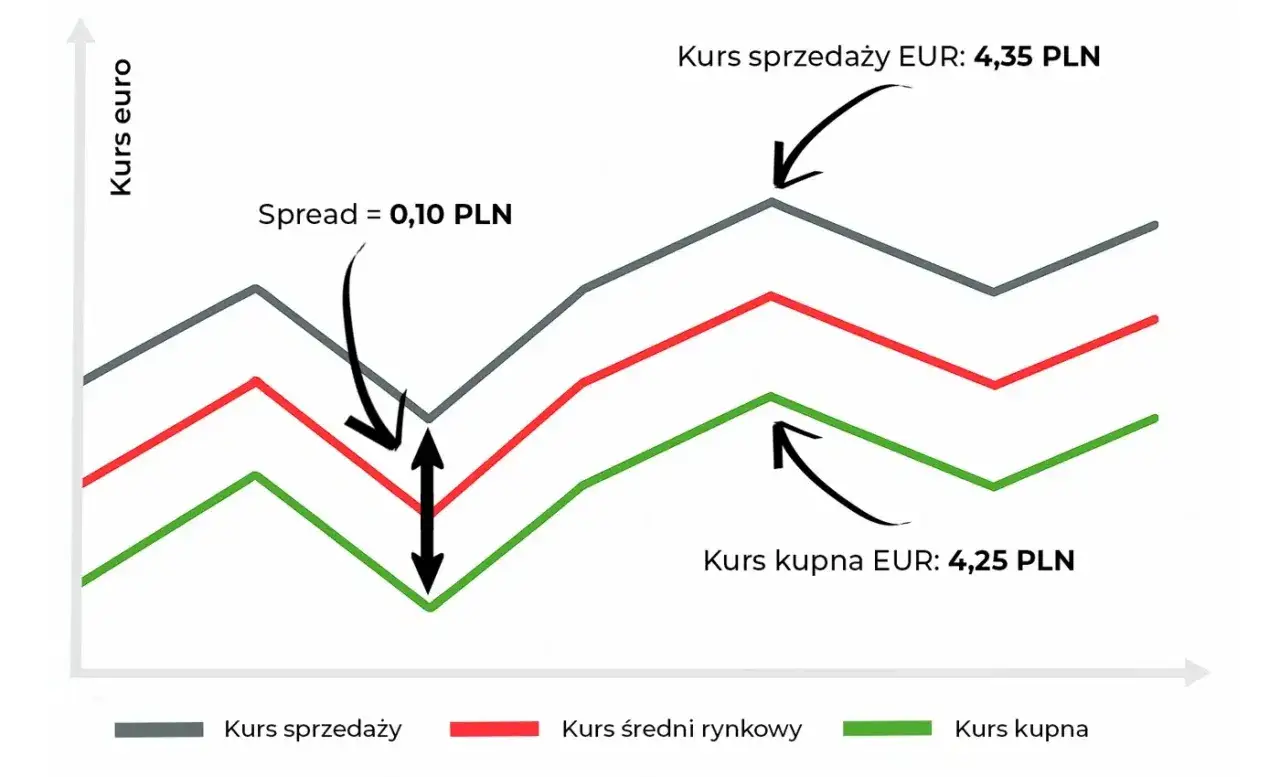

- Spread to różnica między kursem kupna i kursem sprzedaży tej samej waluty.

- Jeśli kupujesz walutę, patrzysz na kurs sprzedaży; jeśli ją sprzedajesz, na kurs kupna.

- Im większy spread, tym droższa wymiana dla klienta.

- Najlepiej porównywać nie sam kurs, ale finalną kwotę po wszystkich opłatach.

- Przy większych sumach nawet kilkanaście groszy różnicy na kursie robi wyraźną różnicę w portfelu.

Jak działa spread walutowy w praktyce

Jeśli chcę uprościć temat do jednego zdania, mówię tak: bank albo kantor nigdy nie używa jednego kursu dla wszystkich. Ma kurs, po którym kupuje walutę od klienta, i drugi, po którym sprzedaje ją klientowi. Różnica między nimi to spread, czyli jego zarobek i jednocześnie koszt, który ponosisz przy przewalutowaniu.

To rozróżnienie bywa mylące, bo kurs kupna jest korzystny dla ciebie wtedy, gdy oddajesz obcą walutę i chcesz dostać złotówki. Kurs sprzedaży działa odwrotnie: dotyczy sytuacji, w której to ty kupujesz walutę obcą. W praktyce właśnie tu najczęściej pojawia się błąd przy porównywaniu ofert.

W oficjalnych tabelach, takich jak ta publikowana przez NBP, ten mechanizm widać bardzo wyraźnie: zawsze są dwa kursy, a nie jeden „obiektywny” kurs wymiany. Dla klienta detalicznego ważne jest więc nie to, czy kurs wygląda ładnie w tabeli, ale to, po której stronie transakcji rzeczywiście się znajduje.

Jak policzyć koszt wymiany na konkretnym przykładzie

Najprostszy wzór jest krótki i użyteczny: spread = kurs sprzedaży - kurs kupna. Jeśli kantor kupuje euro po 4,20 zł, a sprzedaje po 4,30 zł, spread wynosi 0,10 zł, czyli 10 groszy na każdym euro.

Przeliczenie procentowe

Gdy chcę porównać oferty różniące się poziomem kursów, patrzę też na spread procentowy. Liczę go tak: (kurs sprzedaży - kurs kupna) / kurs kupna × 100%. W przykładzie 4,30 zł i 4,20 zł daje to ok. 2,38%, co pozwala łatwiej ocenić, czy oferta jest przeciętna, czy wyraźnie droga.

Ten sam kurs, różny koszt końcowy

Tu najlepiej działa prosta arytmetyka. Jeśli wymieniasz 1000 euro przy spreadzie 10 groszy, „ukryty” koszt różnicy kursowej wynosi około 100 zł. Przy spreadzie 25 groszy ten sam ruch kosztuje już 250 zł. Na małej kwocie brzmi to niewinnie, ale przy wyjeździe, przelewie zagranicznym albo większej oszczędności różnica staje się bardzo odczuwalna.

Gdzie spread zwykle jest najniższy, a gdzie najwyższy

Nie wszystkie miejsca wymiany waluty działają tak samo. To ważne, bo część osób porównuje tylko nominalny kurs i nie widzi, że w jednym miejscu spread jest wbudowany bardzo agresywnie, a w innym prawie „przyciśnięty” do rynku.

| Miejsce wymiany | Jak zwykle wygląda spread | Kiedy ma sens | Na co uważać |

|---|---|---|---|

| Bank | Zazwyczaj wyższy niż w kantorze internetowym | Gdy liczy się wygoda i masz już konto walutowe | Dodatkowa opłata za przewalutowanie lub prowizja może podnieść koszt całkowity |

| Kantor stacjonarny | Może być umiarkowany, ale zależy od lokalizacji i waluty | Przy gotówce i szybkiej wymianie na miejscu | W centrach miast i na lotniskach kurs bywa mniej korzystny |

| Kantor internetowy | Często niższy, zwłaszcza przy popularnych walutach | Przy większych kwotach i regularnych transakcjach | Sprawdź godziny księgowania i ewentualne opłaty za przelew |

| Lotnisko lub hotel | Zwykle najwyższy | Awaryjnie, gdy potrzebujesz gotówki od razu | To rozwiązanie najczęściej kosztuje najwięcej |

W praktyce różnice między tymi miejscami potrafią być większe niż jedna osoba intuicyjnie zakłada. Dlatego ja zawsze patrzę nie na sam „ładny kurs”, tylko na to, ile złotych realnie zostaje po wymianie.

Dlaczego spread mocno uderza przy większych kwotach

Przy 100 euro kilka groszy różnicy nie robi jeszcze wrażenia. Przy 1000 euro zaczyna boleć, a przy 5000 euro staje się już bardzo konkretna. To właśnie dlatego spread jest tak ważny dla osób, które regularnie płacą w obcej walucie, odkładają środki w euro albo spłacają zobowiązania denominowane za granicą.

Załóżmy prosty scenariusz: dwa kantory oferują ten sam kurs średni, ale jeden ma spread 0,10 zł, a drugi 0,25 zł na euro. Przy zakupie 2000 euro różnica w koszcie transakcji wynosi odpowiednio 200 zł albo 500 zł. W praktyce nie jest to drobiazg, tylko realna oszczędność albo realna strata, którą łatwo było ominąć.

Dlatego przy dużych kwotach bardziej niż zwykle liczy się też moment wymiany. Jeśli kurs waluty jest zmienny, niewielka poprawa notowania może dać więcej niż długie szukanie „idealnego” kantoru. Ja patrzę wtedy na dwie rzeczy naraz: poziom spreadu i ryzyko, że rynek zaraz ruszy w gorszą stronę.

Jak porównać ofertę banku i kantoru bez pomyłki

Najczęstszy błąd polega na porównywaniu samych kursów bez sprawdzenia, co dokładnie obejmuje oferta. Jeśli jedna instytucja ma trochę lepszy kurs, ale dolicza prowizję za wymianę albo przewalutowanie, finalnie może wyjść drożej niż u konkurencji. Tu nie ma skrótu: trzeba patrzeć na całkowity koszt.

Co sprawdzam przed wymianą

- kurs kupna i sprzedaży dla tej konkretnej waluty, a nie tylko kurs średni,

- ewentualną prowizję procentową lub stałą opłatę,

- minimalną kwotę transakcji,

- czas realizacji, jeśli środki mają trafić na konto walutowe,

- to, czy oferta dotyczy gotówki, czy tylko transakcji bezgotówkowej.

Przeczytaj również: Kantor internetowy - Jak działa i ile realnie kosztuje wymiana walut?

Jak czytać kurs w praktyce

Jeżeli kupuję euro, interesuje mnie kurs sprzedaży. Jeżeli sprzedaję euro i chcę złotówki, patrzę na kurs kupna. To brzmi banalnie, ale właśnie tutaj najczęściej giną pieniądze: ktoś widzi atrakcyjny kurs i nie zauważa, że dotyczy on drugiej strony transakcji.

Dobrym nawykiem jest też porównywanie kilku ofert w tej samej chwili, a nie „mniej więcej tego samego dnia”. Przy walutach liczy się moment, bo kurs potrafi zmienić się szybciej niż wrażenie po przejrzeniu kilku stron z cennikiem.

Najczęstsze błędy przy ocenie różnicy kursów

Im prostszy temat, tym łatwiej o automatyczne założenia. Przy spreadzie walutowym widzę zwykle te same pomyłki: ludzie zakładają, że kurs w banku jest „standardowy”, że spread da się ocenić po samym jednym numerze albo że opłata i spread to to samo. To nie działa.

- Mylenie kursu kupna z kursem sprzedaży. Jeśli odwrócisz strony transakcji, porównanie przestaje mieć sens.

- Patrzenie tylko na kurs średni. To punkt odniesienia, ale nie realna cena dla klienta detalicznego.

- Ignorowanie prowizji. Nawet niski spread nie obroni oferty, jeśli dojdzie dodatkowa opłata stała.

- Porównywanie różnych walut lub różnych kwot. Kursy trzeba zestawiać dla tej samej waluty i tej samej wartości transakcji.

- Zakładanie, że „bank zawsze jest najdroższy”. To częsta, ale zbyt uproszczona reguła; czasem liczy się pakiet usług, a nie sam cennik.

Najlepsza obrona przed błędem jest prosta: sprawdzam finalną kwotę, jaką dostanę lub zapłacę, zamiast zachwycać się pojedynczym kursem. To właśnie ta kwota mówi prawdę o transakcji.

Co sprawdzić przed następną wymianą waluty

Jeśli mam zostawić jedną praktyczną zasadę, brzmi ona tak: nie wybieram kursu, tylko cały koszt wymiany. Spread jest ważny, ale dopiero razem z prowizją, sposobem rozliczenia i kierunkiem transakcji pokazuje, czy oferta naprawdę jest dobra.

W codziennym życiu najlepiej działa prosty test: biorę dwie lub trzy oferty, wpisuję tę samą kwotę i sprawdzam, ile złotych faktycznie wychodzi z portfela albo wraca na konto. Jeśli różnica jest wyraźna, decyzja staje się oczywista. Jeśli nie, wybieram wariant wygodniejszy i nie przepłacam za pozorną oszczędność.

To temat z pozoru drobny, ale właśnie na takich detalach najczęściej ucieka realny zysk. Gdy rozumiesz różnicę między kursem kupna i sprzedaży, łatwiej ocenić kantor, bank i każdą ofertę przewalutowania bez zgadywania.