Płacenie kartą jest proste dopiero wtedy, gdy rozumiesz różnicę między transakcją w terminalu, zakupem online i płatnością przez telefon. W tym poradniku pokazuję krok po kroku, jak płacić kartą poprawnie, jak potwierdzać transakcje i na co uważać, żeby nie tracić czasu ani pieniędzy. Dorzucam też praktyczne zasady bezpieczeństwa, bo właśnie tam najczęściej pojawiają się kosztowne pomyłki.

Najważniejsze zasady płacenia kartą w praktyce

- W sklepie najczęściej wystarczy zbliżyć kartę do terminala, a przy wyższej kwocie pojawi się prośba o PIN.

- W internecie potrzebujesz danych karty oraz dodatkowego potwierdzenia, zwykle przez 3D Secure.

- Płatność telefonem lub zegarkiem działa jak karta, ale opiera się na aplikacji i autoryzacji urządzenia.

- Najwięcej błędów wynika z przekroczonego limitu, nieaktualnych danych karty albo złego potwierdzenia transakcji.

- Bezpieczeństwo zaczyna się od prostych nawyków: sprawdzania kwoty, ochrony PIN-u i kontroli powiadomień z banku.

Jak zapłacić kartą w sklepie stacjonarnym

W sklepie stacjonarnym masz zwykle dwa podstawowe warianty: płatność zbliżeniową albo kartą z chipem i PIN-em. Ja najczęściej zaczynam od zbliżenia karty do terminala, bo to najszybsze rozwiązanie, ale terminal może poprosić o PIN częściej, jeśli kwota jest wyższa albo system bezpieczeństwa tak zadziała.

- Sprawdź kwotę na ekranie terminala, zanim potwierdzisz transakcję.

- Przyłóż kartę do czytnika na sekundę lub dwie, bez wciskania jej do środka.

- Jeśli terminal poprosi o kod, wpisz PIN zasłaniając klawiaturę dłonią.

- Poczekaj na komunikat o akceptacji, a jeśli chcesz, odbierz paragon.

- Nie oddawaj karty sprzedawcy, jeśli płacisz zbliżeniowo lub chipem przy kasie.

| Metoda | Jak wygląda | Kiedy ma sens | Na co uważać |

|---|---|---|---|

| Zbliżeniowo | Przykładasz kartę do terminala | Codzienne zakupy i drobne kwoty | Wiele terminali w Polsce nie wymaga PIN-u do 100 zł, ale bank może poprosić o dodatkowe potwierdzenie |

| Chip i PIN | Wkładasz kartę do terminala i wpisujesz kod | Większe kwoty albo gdy zbliżeniowo nie działa | Nie spuszczaj karty z oczu i nie pokazuj PIN-u osobom postronnym |

| DCC | Terminal proponuje rozliczenie w złotych albo w walucie lokalnej | Zakupy za granicą | DCC, czyli dynamiczne przewalutowanie, bywa mniej korzystne niż rozliczenie w lokalnej walucie |

Jeśli terminal proponuje płatność w złotówkach za granicą, zwykle warto porównać to z rozliczeniem w walucie kraju, w którym płacisz. Różnica na kursie i marży przewalutowania potrafi być większa, niż wygląda na pierwszy rzut oka. To podstawowy detal, który wielu osobom umyka przy kasie, a potem wracają do niego dopiero na wyciągu z banku. To dobry moment, żeby przejść do płatności online, bo tam mechanizm wygląda podobnie, ale dochodzi jeszcze warstwa autoryzacji.

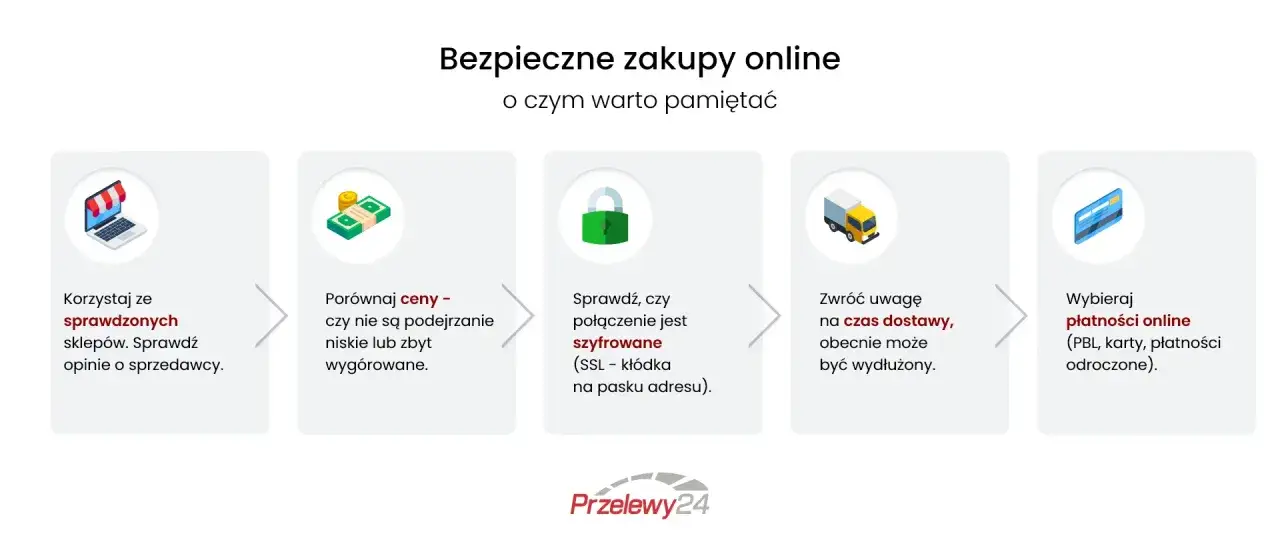

Jak płacić kartą w internecie bezpiecznie

Zakupy online wymagają wpisania danych karty i dodatkowego potwierdzenia transakcji. Najważniejszy element to 3D Secure, czyli dodatkowa autoryzacja, która ma potwierdzić, że płatność wykonujesz Ty, a nie ktoś, kto zna numer karty. Z mojego punktu widzenia to właśnie ten etap najbardziej odróżnia zwykłe wpisanie danych od naprawdę bezpiecznej płatności kartą.

- Wpisz numer karty, datę ważności i kod CVV/CVC, czyli trzycyfrowy kod zabezpieczający z karty.

- Sprawdź, czy adres sklepu jest poprawny i czy kwota zgadza się z koszykiem.

- Potwierdź transakcję w aplikacji banku, biometrią albo kodem SMS, jeśli sklep i bank obsługują taki model.

- Nie wpisuj PIN-u do karty na stronie internetowej. PIN służy do terminala lub bankomatu, nie do zwykłej płatności online.

- Zapisuj kartę w sklepie tylko wtedy, gdy naprawdę mu ufasz i chcesz wracać do kolejnych płatności.

Przy subskrypcjach i płatnościach cyklicznych bank lub sklep może używać zapisanej karty bez każdorazowego wpisywania wszystkich danych, ale to nie zwalnia z kontroli rachunku. Ja zawsze patrzę na nazwę sprzedawcy i kwotę autoryzacji, bo to najprostszy sposób, żeby wychwycić pomyłkę jeszcze przed obciążeniem konta. Jeśli płacisz głównie telefonem, ten sam poziom wygody da się osiągnąć jeszcze szybciej, tylko bez przepisywania danych karty przy każdym zakupie.

Jak używać karty przez telefon i zegarek

Płatność telefonem albo zegarkiem to nadal płatność kartą, tylko uruchomiona przez portfel cyfrowy, na przykład Apple Pay lub Google Pay. Technicznie działa tu tokenizacja, czyli zastąpienie prawdziwego numeru karty numerem zastępczym zapisanym w urządzeniu. To ważne, bo w praktyce sprzedawca nie dostaje pełnych danych karty, a Ty potwierdzasz transakcję przez blokadę telefonu, biometrię albo kod urządzenia.

- Dodaj kartę do portfela cyfrowego w aplikacji banku lub systemu telefonu.

- Włącz NFC, bo bez niego urządzenie nie połączy się z terminalem.

- Odblokuj telefon lub zegarek i zbliż go do terminala na kilka centymetrów, zwykle około 2–5 cm.

- Potwierdź transakcję Face ID, odciskiem palca lub kodem blokady, jeśli urządzenie tego wymaga.

- Przy wyższych kwotach terminal może poprosić o PIN, tak samo jak przy fizycznej karcie.

To rozwiązanie jest wygodne, bo karta może zostać w portfelu, ale ma też swoje ograniczenia. Telefon trzeba naładować, NFC musi być aktywne, a w razie problemu z urządzeniem fizyczna karta nadal jest najlepszą rezerwą. W praktyce właśnie dlatego traktuję płatności mobilne jako codzienny standard, a plastik jako plan awaryjny. Skoro mechanika płatności jest już jasna, pora przejść do rzeczy ważniejszej niż sama wygoda: do ochrony pieniędzy i danych.

Jak chronić kartę i dane przy codziennych płatnościach

Nie trzeba robić z płacenia kartą skomplikowanej procedury. Wystarczą cztery lub pięć prostych nawyków, które naprawdę ograniczają ryzyko. Ja zawsze sprawdzam dwie rzeczy: kwotę na terminalu i komunikat w aplikacji banku, bo to daje mi szybki obraz, czy wszystko przebiegło tak, jak powinno.

- Zasłaniaj PIN dłonią i nigdy nie podawaj go osobom trzecim.

- Sprawdzaj kwotę, nazwę sklepu i walutę przed zatwierdzeniem transakcji.

- W internecie płać tylko na zaufanych stronach i nie wpisuj danych karty na prośbę z SMS-a, maila lub komunikatora.

- Włącz powiadomienia push lub SMS, żeby widzieć każdą transakcję niemal od razu.

- Jeśli terminal proponuje przewalutowanie, porównaj opcje; w wielu przypadkach rozliczenie w walucie lokalnej jest korzystniejsze niż automatyczna zamiana na złote.

Jeśli pojawi się transakcja, której nie rozpoznajesz, nie czekaj do końca miesiąca. Zgłoś ją do banku jak najszybciej, a w razie potrzeby poproś o zastrzeżenie karty. W sporach kartowych działa też chargeback, czyli obciążenie zwrotne, ale to już procedura reklamacyjna, a nie zastępstwo dla szybkiej reakcji. Nawet przy dobrych nawykach płatność czasem nie przechodzi, więc warto wiedzieć, gdzie szukać przyczyny, zamiast próbować w nieskończoność.

Co zrobić, gdy płatność nie przechodzi

Najczęściej problem nie oznacza awarii całej karty. Często chodzi o limit, brak autoryzacji, błąd w danych albo chwilową blokadę bezpieczeństwa. Poniżej rozbijam to na najczęstsze scenariusze, bo wtedy łatwiej zareagować bez nerwów.

| Objaw | Prawdopodobna przyczyna | Co zrobić |

|---|---|---|

| Terminal odrzuca płatność zbliżeniową | Wyłączone NFC, przekroczony limit, karta wymaga chipu i PIN-u albo uszkodzony moduł zbliżeniowy | Spróbuj płatności chipem i PIN-em, sprawdź limit w aplikacji lub użyj innej karty |

| Płatność online nie dochodzi do skutku | Błędny kod CVV/CVC, brak potwierdzenia 3D Secure, nieaktywna karta albo nieaktualny numer telefonu w banku | Sprawdź dane i potwierdź transakcję jeszcze raz, najlepiej w aplikacji banku |

| Bank odrzuca transakcję mimo środków | Blokada bezpieczeństwa, nietypowa lokalizacja, limit dzienny albo czasowe wstrzymanie karty | Otwórz aplikację banku i sprawdź komunikaty, a w razie potrzeby skontaktuj się z infolinią |

| Telefon nie płaci zbliżeniowo | Wyłączone NFC, zablokowany ekran, zła karta domyślna lub problem z portfelem cyfrowym | Włącz NFC, odblokuj urządzenie i upewnij się, że wybrałeś właściwy portfel |

Najgorszy odruch to wielokrotne klikanie „zapłać” bez sprawdzenia, co właściwie się stało. Możesz wtedy doprowadzić do podwójnej autoryzacji albo czasowej blokady bezpieczeństwa. Zdecydowanie szybciej jest zajrzeć do aplikacji banku, potwierdzeń transakcji i historii płatności, niż powtarzać wszystko po omacku. Gdy te rzeczy masz już uporządkowane, zostaje najprostsza część: kilka nawyków, które robią różnicę przy każdej transakcji.

Nawyki, które sprawiają, że płacenie kartą jest naprawdę bezproblemowe

Jeśli miałbym wskazać jedną rzecz, która najbardziej ułatwia płacenie kartą, to nie jest to żadna ukryta funkcja banku. To rutyna. Płacę, ale nie odruchowo: sprawdzam kwotę, wybieram właściwy sposób autoryzacji i od razu kontroluję powiadomienie z banku. Dzięki temu transakcje są szybkie, ale nie tracę nad nimi kontroli.

Przy płatnościach za granicą patrzę jeszcze na walutę rozliczenia, bo terminal może próbować podsunąć mniej korzystne przewalutowanie. Dobrze też mieć aktualny numer telefonu w banku, aktywne powiadomienia i łatwy dostęp do opcji zastrzeżenia karty, jeśli coś pójdzie nie tak. To właśnie te drobiazgi robią największą różnicę: karta ma działać szybko, ale bez utraty kontroli nad kwotą, autoryzacją i bezpieczeństwem.