Obligacje potrafią wyglądać podobnie na papierze, ale dla inwestora oznaczają zupełnie inny poziom ryzyka. Najważniejsza różnica nie dotyczy samego kuponu, tylko tego, kto jest dłużnikiem, jak stabilne ma finanse i co się stanie, jeśli rynek się pogorszy. W praktyce odpowiadam tu na jedno pytanie: czy obligacje skarbowe i obligacje korporacyjne mają takie samo ryzyko, oraz jak ocenić to przed zakupem.

Najważniejsze różnice, które decydują o ryzyku

- Nie, to nie jest to samo ryzyko. Obligacje skarbowe są zwykle bezpieczniejsze, bo dłużnikiem jest państwo, a przy korporacyjnych ryzyko zależy od kondycji firmy.

- W obligacjach skarbowych największe znaczenie mają zwykle inflacja, zmiana stóp procentowych i warunki wcześniejszego wykupu.

- W obligacjach korporacyjnych dochodzi przede wszystkim ryzyko kredytowe, czyli możliwość opóźnienia płatności albo niewykupu.

- Wyższy kupon na obligacji firmowej to najczęściej premia za większe ryzyko, a nie „lepsza okazja”.

- Przed zakupem sprawdzam emitenta, zabezpieczenie emisji, płynność i termin wykupu, a nie tylko oprocentowanie.

Krótka odpowiedź brzmi nie i właśnie w szczegółach kryje się różnica

Nie, obligacje skarbowe i korporacyjne nie mają takiego samego ryzyka. Ja patrzę na to tak: w obligacji skarbowej pożyczam pieniądze państwu, a w korporacyjnej pożyczam je konkretnej spółce, która może być świetnym biznesem, ale nadal może mieć słabszy rok, gorszy bilans albo problem z płynnością.

Jeśli miałbym uprościć sprawę do jednego zdania, powiedziałbym tak: obligacje skarbowe zwykle chronią lepiej przed ryzykiem niewypłacalności, a obligacje korporacyjne częściej płacą więcej właśnie dlatego, że ryzyko jest większe. To nie oznacza, że skarbowe są całkiem „bez ryzyka”, tylko że ich profil ryzyka jest inny i z reguły niższy.

| Kryterium | Obligacje skarbowe | Obligacje korporacyjne | Co to znaczy dla inwestora |

|---|---|---|---|

| Emitent | Skarb Państwa | Spółka prywatna lub publiczna | W drugim przypadku trzeba ocenić kondycję firmy |

| Ryzyko niewypłacalności | Zwykle bardzo niskie | Wyraźnie wyższe i zależne od emitenta | Tu powstaje największa różnica w bezpieczeństwie |

| Główne zagrożenie | Inflacja, stopy procentowe, wcześniejszy wykup | Niewykup, opóźnienia, spadek płynności | Ryzyko nie wygląda tak samo nawet przy podobnym oprocentowaniu |

| Płynność | Zależna od rodzaju obligacji i warunków wykupu | Często niższa, szczególnie przy mniejszych emisjach | Sprzedaż przed terminem może być trudniejsza |

| Potencjalny kupon | Zwykle niższy | Zwykle wyższy | Wyższy kupon często rekompensuje większe ryzyko |

Ta tabela pokazuje sedno sprawy: różnica nie leży tylko w emitencie, ale w całym zestawie zagrożeń. I właśnie dlatego przy ocenie obligacji nie wolno patrzeć wyłącznie na oprocentowanie. Następny krok to zrozumienie, skąd bierze się niższe ryzyko papierów skarbowych.

Dlaczego obligacje skarbowe uchodzą za bezpieczniejsze

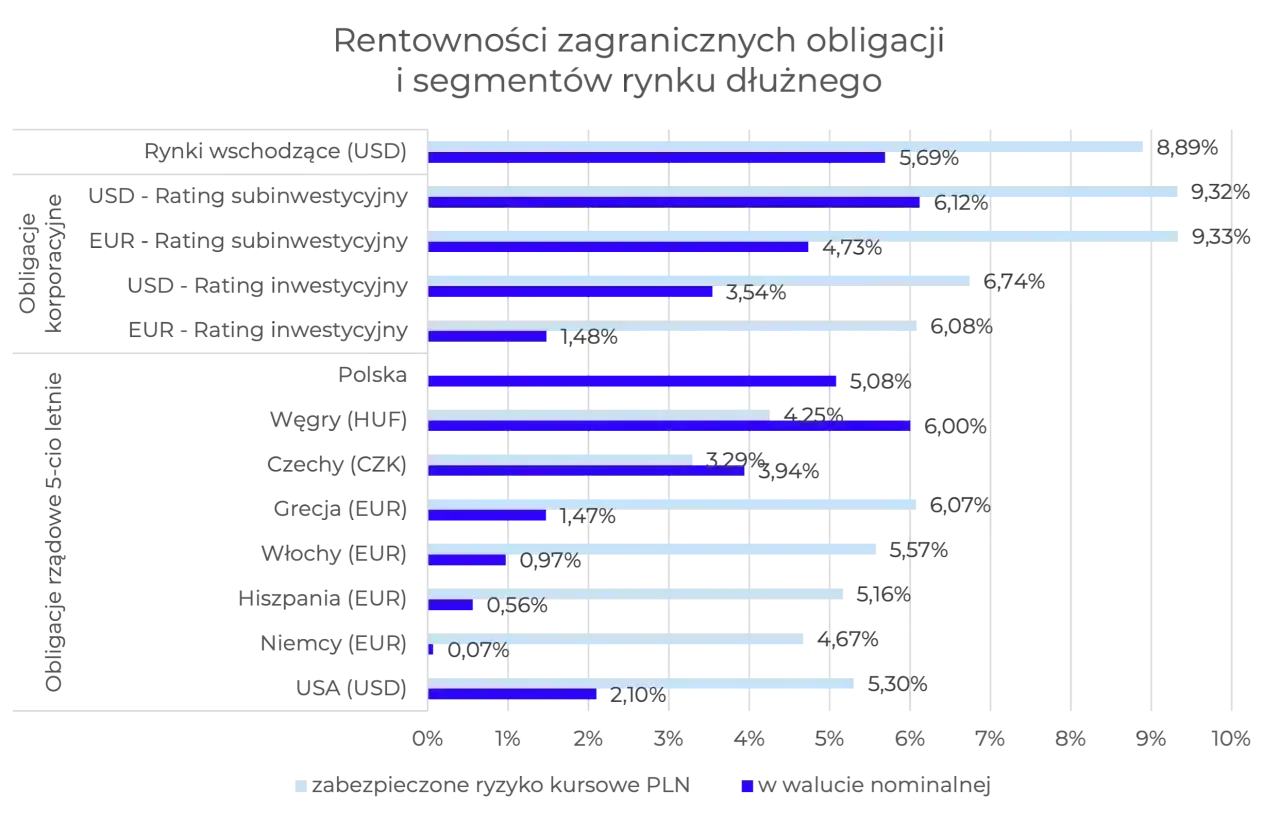

Obligacje skarbowe są traktowane jako instrument o niskim ryzyku, bo za wypłatę odpowiada państwo. Według Ministerstwa Finansów detaliczne obligacje skarbowe są sprzedawane po 100 zł za sztukę, a wcześniejszy wykup bywa obciążony niewielką opłatą, na przykład 2 zł przy części papierów czteroletnich i 3 zł przy dziesięcioletnich. To ważne, bo pokazuje prostą rzecz: w skarbowych największym problemem dla inwestora zwykle nie jest brak wypłaty kapitału, tylko koszt wyjścia z inwestycji i realna siła nabywcza pieniędzy.

Ja rozdzielam tu dwa pojęcia. Ryzyko kredytowe oznacza, że emitent nie spłaci długu. Ryzyko inflacyjne oznacza, że pieniądze wrócą, ale będą mniej warte niż na początku. W obligacjach skarbowych to drugie ryzyko bardzo często jest ważniejsze od pierwszego. Nawet obligacja indeksowana inflacją nie usuwa tego problemu całkowicie, bo ostateczny wynik zależy od marży, terminu i tego, jak zachowa się inflacja w czasie życia papieru.

W praktyce skarbowe obligacje są rozsądne wtedy, gdy celem jest ochrona kapitału, przewidywalność i prostota. Nie są jednak magiczną tarczą przeciw wszystkim zagrożeniom. Jeśli stopy procentowe rosną, a obligację trzeba sprzedać wcześniej, cena rynkowa może być niższa. To prowadzi nas do drugiej strony porównania, czyli do ryzyka obligacji firmowych.

Co dokładnie podnosi ryzyko obligacji korporacyjnych

Obligacje korporacyjne są bardziej zróżnicowane niż skarbowe, bo różnią się nie tylko oprocentowaniem, ale też jakością emitenta, zabezpieczeniami i warunkami emisji. Jak przypomina KNF, przy obligacjach inwestor powinien myśleć przede wszystkim o ryzyku niedotrzymania warunków oraz o ryzyku stopy procentowej. Ja dodałbym jeszcze trzeci element: płynność, bo nawet dobra obligacja może być trudna do sprzedaży, jeśli rynek jest płytki.

Ryzyko kredytowe emitenta

To najważniejszy składnik ryzyka korporacyjnego. Spółka może mieć przyzwoity biznes, ale zbyt duże zadłużenie, słabszy cash flow albo problemy z refinansowaniem długu. Wtedy pojawia się ryzyko opóźnienia odsetek, restrukturyzacji albo niewykupu obligacji. Dla inwestora nie ma znaczenia, czy problem wynika z recesji, błędów zarządu czy utraty kontrahenta. Liczy się efekt: pieniądze wracają później albo wcale w oczekiwanej wysokości.

Płynność i możliwość wyjścia z inwestycji

W obligacjach korporacyjnych dużo zależy od tego, czy emisja jest aktywnie notowana i czy są chętni do zakupu na rynku wtórnym. Mało płynny papier może wyglądać dobrze w ofercie, ale jeśli inwestor będzie chciał sprzedać go przed terminem, cena może być rozczarowująca. To częsty błąd początkujących: zakładają, że „obligacja” automatycznie znaczy „łatwo ją upłynnić”. Nie zawsze tak jest.

Zabezpieczenie nie kasuje problemu

Część emisji korporacyjnych ma zabezpieczenie, na przykład na aktywach, udziałach albo wierzytelnościach. To pomaga, ale nie usuwa ryzyka. Zabezpieczenie działa dopiero wtedy, gdy emitent ma kłopoty, a jego wartość może okazać się niższa niż oczekiwano. Dlatego nigdy nie traktuję samego słowa „zabezpieczone” jako gwarancji bezpieczeństwa.

Przeczytaj również: Obligacje - Jak inwestować, by zarabiać, a nie tracić?

Kowenanty i warunki emisji

Kowenanty to zapisy chroniące obligatariusza, czyli inwestora, na przykład zakaz nadmiernego zadłużania się lub obowiązek utrzymania określonych wskaźników finansowych. Im lepiej skonstruowana emisja, tym większa szansa, że inwestor dostanie wcześniej sygnał ostrzegawczy. W praktyce jednak trzeba czytać dokumenty, a nie tylko nagłówek oferty, bo diabeł często siedzi w szczegółach.

Gdy widzę wysokie oprocentowanie w obligacjach firmowych, od razu pytam: za co dokładnie płaci emitent i czy ten kupon rzeczywiście rekompensuje ryzyko. To prowadzi do bardzo praktycznej części porównania, czyli do tego, jak samodzielnie ocenić emisję przed zakupem.

Jak porównać ryzyko przed zakupem

Nie kupuję obligacji po samym hasle „atrakcyjne oprocentowanie”. Zanim podejmę decyzję, sprawdzam kilka rzeczy i robię to w tej kolejności, bo wtedy szybciej widać, czy premia za ryzyko jest sensowna, czy tylko wygląda dobrze na banerze.

| Co sprawdzam | Dlaczego to ważne | Na co zwracam uwagę |

|---|---|---|

| Sytuację finansową emitenta | Pokazuje, czy firma ma z czego spłacać dług | Przychody, zysk operacyjny, zadłużenie, przepływy pieniężne |

| Termin wykupu | Im dłużej, tym więcej może się zmienić | Krótki termin zwykle oznacza mniejsze ryzyko kredytowe niż bardzo długi |

| Zabezpieczenie emisji | Może zwiększyć szansę odzyskania pieniędzy | Rodzaj zabezpieczenia i jego realna wartość |

| Płynność rynku | Wpływa na to, czy da się sprzedać obligację przed terminem | Obrót, liczba transakcji, wielkość emisji |

| Walutę emisji | Ryzyko kursowe może zmienić wynik inwestycji | Obligacje w walucie obcej są trudniejsze do oceny niż złotowe |

| Warunki wcześniejszego wyjścia | Decydują o elastyczności inwestycji | Opłaty, prowizje i sposób wyceny przy sprzedaży |

W przypadku obligacji skarbowych ta analiza jest prostsza, bo emitent jest jeden i warunki są bardziej standardowe. Przy korporacyjnych trzeba już zejść poziom głębiej i sprawdzić, czy wyższy kupon nie jest po prostu ceną za zbyt duże ryzyko. Właśnie dlatego kolejne pytanie brzmi: kiedy który typ obligacji ma większy sens.

Kiedy skarbowe, a kiedy korporacyjne mają większy sens

Nie ma jednego uniwersalnego wyboru. Ja rozróżniam to głównie po celu inwestycji i tolerancji na ryzyko. Jeśli ktoś buduje poduszkę bezpieczeństwa, trzyma środki na konkretny cel albo nie chce analizować bilansów spółek, skarbowe obligacje zwykle pasują lepiej. Jeśli natomiast inwestor akceptuje większą zmienność i potrafi ocenić emitenta, wtedy korporacyjne mogą być elementem portfela, ale raczej nie jego fundamentem.

| Profil inwestora | Lepszy wybór | Dlaczego |

|---|---|---|

| Ostrożny i nastawiony na ochronę kapitału | Obligacje skarbowe | Niższe ryzyko niewypłacalności i prostsza ocena |

| Potrzebuje przewidywalnego parkingu dla pieniędzy | Obligacje skarbowe | Łatwiej zaplanować wynik i termin wykupu |

| Akceptuje wyższe ryzyko w zamian za wyższy kupon | Wybrane obligacje korporacyjne | Premia za ryzyko może być atrakcyjna, ale wymaga selekcji |

| Nie ma czasu na analizę emitenta | Obligacje skarbowe | Ryzyko błędnej oceny spółki jest tu mniejsze |

Ja szczególnie ostrożnie podchodzę do sytuacji, w których ktoś kupuje korporacyjne obligacje tylko dlatego, że „dają więcej niż skarbowe”. To za mało. Wyższy kupon ma sens dopiero wtedy, gdy inwestor rozumie, skąd bierze się premia za ryzyko i czy jego portfel naprawdę jej potrzebuje. Następna rzecz, która często psuje decyzję, to mylenie kuponu z bezpieczeństwem.

Największy błąd to liczenie tylko kuponu

Najczęstszy błąd widzę wtedy, gdy ktoś porównuje wyłącznie oprocentowanie. To zły skrót myślowy, bo kupon pokazuje tylko cenę długu, a nie pełny obraz ryzyka. Dwie obligacje mogą płacić podobnie, ale jedna może być emitowana przez państwo, a druga przez spółkę z mocno napiętym bilansem. Z punktu widzenia ryzyka to nie jest ta sama sytuacja.

Drugi błąd to zakładanie, że obligacja korporacyjna „musi być dobra”, bo stoi za nią duża marka albo znana branża. Rynek długu nie nagradza rozpoznawalności, tylko zdolność do obsługi zobowiązań. Firma może być znana, rentowna i jednocześnie zbyt zadłużona. Może też mieć zabezpieczenie, które brzmi dobrze w materiałach marketingowych, ale w kryzysie nie daje pełnej ochrony.

Jeśli mam zostawić jedną praktyczną wskazówkę, brzmi ona tak: obligacje skarbowe wybieram wtedy, gdy priorytetem jest spokój i przewidywalność, a korporacyjne wtedy, gdy świadomie szukam wyższej premii za ryzyko i rozumiem, za co ją dostaję. To prostsze i uczciwsze podejście niż szukanie „najwyższego kuponu” bez analizy konsekwencji.