W polskim systemie bankowym łatwo pomylić numer rachunku z danymi potrzebnymi do przelewu zagranicznego. Numer rozliczeniowy banku bywa mylony z numerem konta, IBAN-em i kodem SWIFT/BIC, choć każdy z tych elementów pełni inną rolę. W tym tekście wyjaśniam, co ten identyfikator oznacza, gdzie go szukać, jak wygląda w polskim standardzie i kiedy rzeczywiście trzeba go sprawdzać.

Najważniejsze informacje w skrócie

- Numer rozliczeniowy identyfikuje bank w systemie płatniczym, a nie właściciela konta.

- W Polsce jest ukryty w NRB, czyli 26-cyfrowym numerze rachunku bankowego.

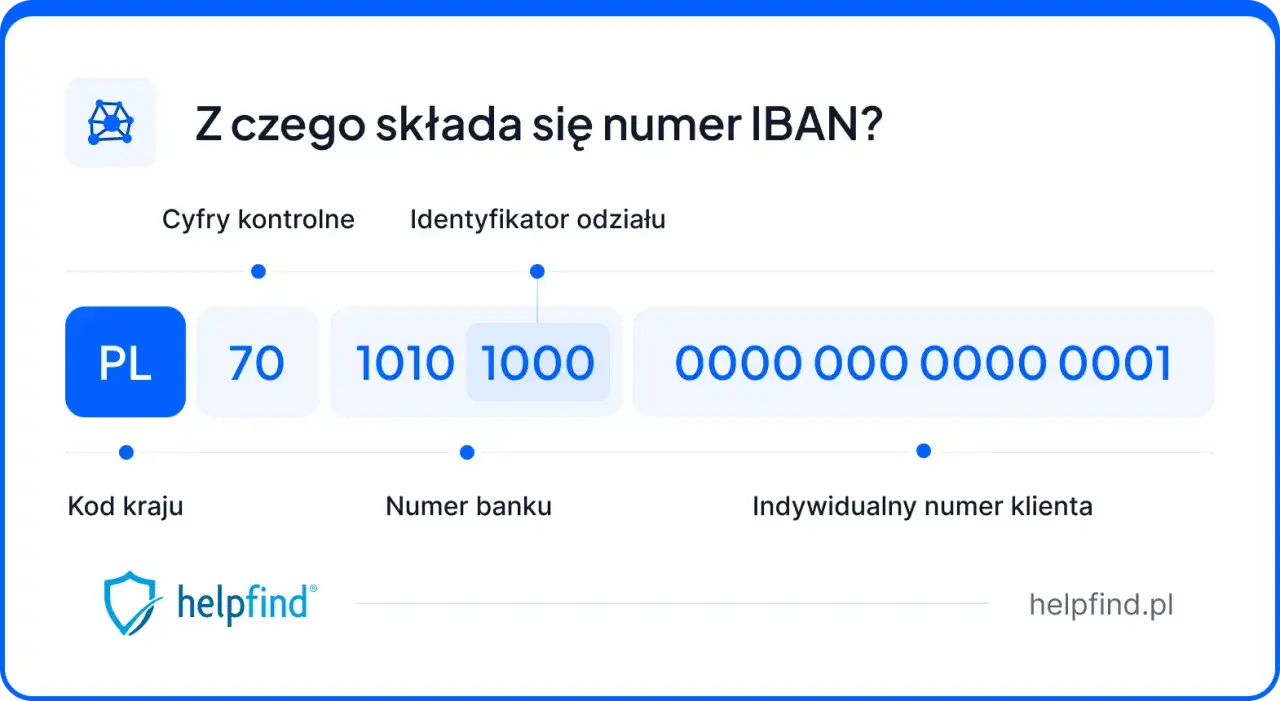

- IBAN to polski NRB poprzedzony prefiksem PL, więc ma 28 znaków.

- SWIFT/BIC służy do identyfikacji banku przy przelewach międzynarodowych.

- Przy zwykłym przelewie krajowym najczęściej wystarczy pełny NRB albo IBAN, bez osobnego wpisywania kodu banku.

Czym jest bankowy identyfikator rozliczeniowy

Ja patrzę na to tak: to nie jest „drugi numer konta”, tylko techniczny kod, który pomaga systemowi rozliczeń skierować pieniądze do właściwej instytucji. W praktyce odpowiada za wskazanie banku, czasem także jego jednostki organizacyjnej, dzięki czemu przelew nie trafia w próżnię. W polskich realiach ten element jest częścią większego standardu rachunku, więc zwykły klient rzadko wpisuje go osobno.

To ważne rozróżnienie, bo wiele osób szuka jednego numeru, który załatwia wszystko: identyfikuje bank, konto i odbiorcę. Tak nie działa ani polski numer rachunku, ani standardy używane przy płatnościach zagranicznych. Najpierw identyfikujesz rachunek, potem bank, a dopiero na końcu sam przelew przechodzi przez system rozliczeniowy. Żeby to dobrze czytać, trzeba zobaczyć budowę numeru rachunku krok po kroku.

Jak wygląda polski numer rachunku

W Polsce rachunek bankowy ma standard NRB i składa się z 26 cyfr. Taki układ jest prosty, ale tylko wtedy, gdy wiesz, co oznacza każdy fragment. Najkrócej: pierwsze dwie cyfry służą do kontroli poprawności, kolejne osiem identyfikują bank w systemie rozliczeń, a ostatnie szesnaście to właściwy numer rachunku klienta.

| Fragment numeru | Liczba znaków | Co oznacza | Po co to jest |

|---|---|---|---|

| Dwucyfrowa liczba kontrolna | 2 | Sprawdza poprawność całego numeru | Wykrywa literówki i część pomyłek przy wpisywaniu |

| Numer rozliczeniowy | 8 | Wskazuje bank lub jego jednostkę w systemie rozliczeń | Pomaga skierować przelew do właściwej instytucji |

| Numer rachunku klienta | 16 | Identyfikuje konkretne konto | Rozróżnia rachunki prowadzone w tym samym banku |

W zapisie papierowym numer zwykle dzieli się na grupy po cztery cyfry, a w systemach elektronicznych wpisuje się go jako ciąg bez spacji. Ja zawsze polecam patrzeć najpierw na pełny układ, bo dopiero wtedy widać, gdzie kończy się identyfikacja banku, a gdzie zaczyna właściwy rachunek. Taka perspektywa bardzo ułatwia odróżnienie NRB od IBAN-u.

Jeśli chcesz to przełożyć na praktykę, zapamiętaj prostą zasadę: 2 cyfry kontroli + 8 cyfr banku + 16 cyfr konta. Dla rachunków krajowych to wystarcza, ale przy płatnościach międzynarodowych potrzebny jest już inny format. I właśnie dlatego kolejna różnica ma znaczenie w codziennym użyciu.

Gdzie znajdziesz ten kod i jak go odczytać

W praktyce najczęściej widzisz go po prostu w pełnym numerze rachunku. Jeśli masz przed sobą NRB, to 8-cyfrowy identyfikator banku znajduje się między dwiema cyframi kontrolnymi a szesnastoma cyframi samego konta. Innymi słowy: nie trzeba szukać go w osobnym polu, bo zwykle jest już „w środku” numeru.

Ja zwykle sprawdzam to w trzech miejscach: w aplikacji bankowej, na potwierdzeniu rachunku oraz w dokumentach, które bank wydaje przy otwieraniu konta. W rachunkach publikowanych przez instytucje publiczne albo firmy ten numer jest często podany jawnie, bo odbiorca chce, żeby przelew dało się zaksięgować bez dodatkowych pytań. To szczególnie przydatne wtedy, gdy ktoś podaje sam numer konta w formacie papierowym i trzeba go przepisać do systemu elektronicznego.

Warto też zwrócić uwagę na zapis. Jeśli numer jest rozbity na grupy po cztery cyfry, nie należy traktować przerw jak osobnych części znaczeniowych. To tylko ułatwienie do czytania. Znaczenie ma cały ciąg cyfr, a nie sam układ spacjami. Po tej stronie łatwo już przejść do porównania z IBAN-em i kodem SWIFT, bo tam różnice są jeszcze bardziej praktyczne.

Jak odróżnić NRB, IBAN i SWIFT/BIC

To trzy różne oznaczenia, choć w rozmowie często wrzuca się je do jednego worka. W Polsce najważniejsze jest to, że NRB identyfikuje rachunek krajowy, IBAN jest międzynarodową wersją tego rachunku, a SWIFT/BIC wskazuje bank w transakcjach zagranicznych. Jeśli ktoś pomyli je między sobą, przelew zwykle nie przejdzie albo system zażąda uzupełnienia danych.

| Element | Długość | Do czego służy | Kiedy jest potrzebny |

|---|---|---|---|

| NRB | 26 cyfr | Polski standard numeru rachunku | Przelewy krajowe i identyfikacja rachunku w Polsce |

| IBAN | 28 znaków | Międzynarodowy format rachunku z prefiksem kraju | Przelewy krajowe i zagraniczne, jeśli formularz tego wymaga |

| SWIFT/BIC | 8 lub 11 znaków | Identyfikacja banku w systemie międzynarodowym | Przelewy zagraniczne i rozliczenia międzybankowe poza Polską |

W polskim IBAN-ie nie ma żadnej magii: to po prostu prefiks PL i dalej numer NRB. Dlatego IBAN ma 28 znaków, a nie 26. To drobiazg, ale bardzo praktyczny, bo wiele formularzy wymaga właśnie tej wersji, nawet jeśli sam rachunek działa bez zmian. Z kolei SWIFT/BIC nie opisuje samego konta, tylko bank, który to konto prowadzi.

Jeśli mam jedną rzecz podkreślić, to tę: NRB i IBAN dotyczą rachunku, SWIFT/BIC dotyczy banku. Kiedy ta różnica jest jasna, dużo łatwiej zrozumieć, w jakich sytuacjach trzeba podać tylko numer konta, a kiedy dołożyć jeszcze kod banku. I właśnie te sytuacje warto teraz uporządkować.

Kiedy ten kod jest naprawdę potrzebny

Najczęściej przydaje się wtedy, gdy chcesz sprawdzić, do jakiego banku należy rachunek albo gdy system bankowy musi automatycznie rozpoznać instytucję po numerze konta. To szczególnie ważne przy płatnościach międzybankowych, gdzie przelew nie trafia bezpośrednio „z konta na konto”, tylko przechodzi przez system rozliczeniowy. W Polsce taką rolę pełni między innymi infrastruktura Elixir obsługiwana przez KIR.

W codziennym użyciu widzę cztery typowe scenariusze:

- podajesz numer konta pracodawcy, kontrahenta albo urzędu i chcesz upewnić się, że należy do właściwego banku,

- weryfikujesz rachunek przed pierwszą płatnością, żeby nie wysłać pieniędzy na błędne konto,

- przygotowujesz dane do przelewu zagranicznego i potrzebujesz nie tylko rachunku, ale też kodu banku,

- sprawdzasz, czy formularz wymaga NRB, IBAN-u czy osobnego SWIFT/BIC.

Warto pamiętać, że sam bankowy identyfikator nie zastępuje pełnego numeru rachunku odbiorcy. Nie powie też nic o właścicielu konta. To narzędzie do kierowania płatności, a nie do identyfikowania osoby. Gdy to rozróżnienie jest już jasne, łatwiej uniknąć najczęstszych wpadek przy wpisywaniu danych.

Błędy, które najczęściej blokują przelew

Największy problem nie polega na tym, że ludzie nie znają definicji. Problem zaczyna się wtedy, gdy przepisują numer w pośpiechu i mylą jego części. W praktyce najczęściej widzę pięć pomyłek, które da się wyłapać w kilkanaście sekund.

- Pominięcie cyfr kontrolnych na początku numeru.

- Wklejenie samego kodu banku zamiast pełnego numeru rachunku.

- Zamiana cyfr miejscami, zwłaszcza przy długich numerach kopiowanych ręcznie.

- Mylenie IBAN-u z NRB, gdy formularz wymaga konkretnego formatu.

- Zakładanie, że odstępy w zapisie mają znaczenie techniczne, choć zwykle są tylko ułatwieniem do czytania.

Ja zawsze sprawdzam jeszcze jedno: czy numer ma odpowiednią długość. W Polsce pełny NRB powinien mieć 26 cyfr, a IBAN 28 znaków. Jeśli czegoś brakuje, lepiej nie wysyłać przelewu „na oko”. Taki numer można też zweryfikować w narzędziach udostępnianych przez operatorów systemów rozliczeniowych, zamiast zgadywać, czy wygląda poprawnie. Dzięki temu przechodzimy do ostatniej, najbardziej praktycznej części.

Co zapamiętać przed podaniem numeru do przelewu

Jeśli mam zostawić po tym temacie jeden prosty wniosek, to jest on taki: nie szukaj osobnego, tajemniczego kodu banku, jeśli masz już pełny numer rachunku. W polskim standardzie najważniejszy jest poprawny NRB albo IBAN, a identyfikator banku jest w nich zawarty. To upraszcza cały proces i zmniejsza ryzyko pomyłki.

Przed wysłaniem przelewu robię krótki test: sprawdzam długość numeru, porównuję zapis z danymi odbiorcy, a przy płatności zagranicznej upewniam się, że mam również SWIFT/BIC. To niewielki nawyk, ale oszczędza najwięcej nerwów. W finansach detalicznych najwięcej kosztują nie wielkie błędy, tylko drobne literówki w długich numerach.

Jeśli więc chcesz działać szybko i bezpiecznie, trzymaj się jednej zasady: pełny numer rachunku zawsze sprawdzaj w całości, a sam identyfikator banku traktuj jako element pomocniczy, nie jako osobną instrukcję do przelewu. To wystarczy, żeby większość płatności przechodziła bez problemu i bez zbędnych poprawek.