Masterpass był rozwiązaniem Mastercard, które miało skrócić płatność online do kilku kroków: bez przepisywania danych karty przy każdym zamówieniu, bez żmudnego wpisywania adresu i bez tworzenia osobnego konta w każdym sklepie. Dziś temat jest trochę bardziej złożony, bo w praktyce jego rolę przejęło nowsze Click to Pay, a użytkownicy w Polsce częściej spotykają właśnie tę nazwę. W tym tekście wyjaśniam, jak działał ten mechanizm, czym różni się od portfeli mobilnych i co realnie warto z niego zapamiętać.

Najważniejsze informacje o Masterpass i jego dzisiejszym odpowiedniku

- Masterpass był usługą szybkiej płatności kartą online i w aplikacjach, opartą na zapisanych danych płatniczych.

- W praktyce jego miejsce zajęło Click to Pay, czyli nowszy standard checkoutu kartowego.

- To nie była płatność zbliżeniowa w terminalu, tylko rozwiązanie do finalizacji zakupu w internecie.

- Bezpieczeństwo opierało się na tokenizacji, czyli zamianie numeru karty na bezpieczny token.

- Dla użytkownika największą korzyścią było mniej wpisywania danych i szybszy checkout.

- W 2026 roku, gdy trafiasz na tę nazwę, często patrzysz już na starszą etykietę lub historyczne wdrożenie.

Czym był Masterpass i po co powstał

Najprościej mówiąc, Masterpass był cyfrowym mechanizmem Mastercard do wygodniejszego płacenia kartą online. Jego sens był praktyczny: zamiast przy każdym zakupie przepisywać numer karty, datę ważności i inne dane, użytkownik zapisywał je w profilu, a potem wybierał je przy finalizacji zamówienia.

Z perspektywy sklepu chodziło o ograniczenie porzuconych koszyków, a z perspektywy klienta o szybszy checkout. To ważne rozróżnienie, bo Masterpass nie był klasycznym portfelem w telefonie ani metodą płatności zbliżeniowej. Był raczej warstwą ułatwiającą finalizację zakupu kartą tam, gdzie sprzedawca wdrożył odpowiednią integrację.

W praktyce dobrze działał tam, gdzie klient wracał do tego samego sklepu lub kupował z urządzenia mobilnego, na którym ręczne wpisywanie danych było po prostu uciążliwe. I właśnie od tego miejsca warto przejść do tego, jak wyglądał sam proces płatności.

Jak działał podczas zakupów

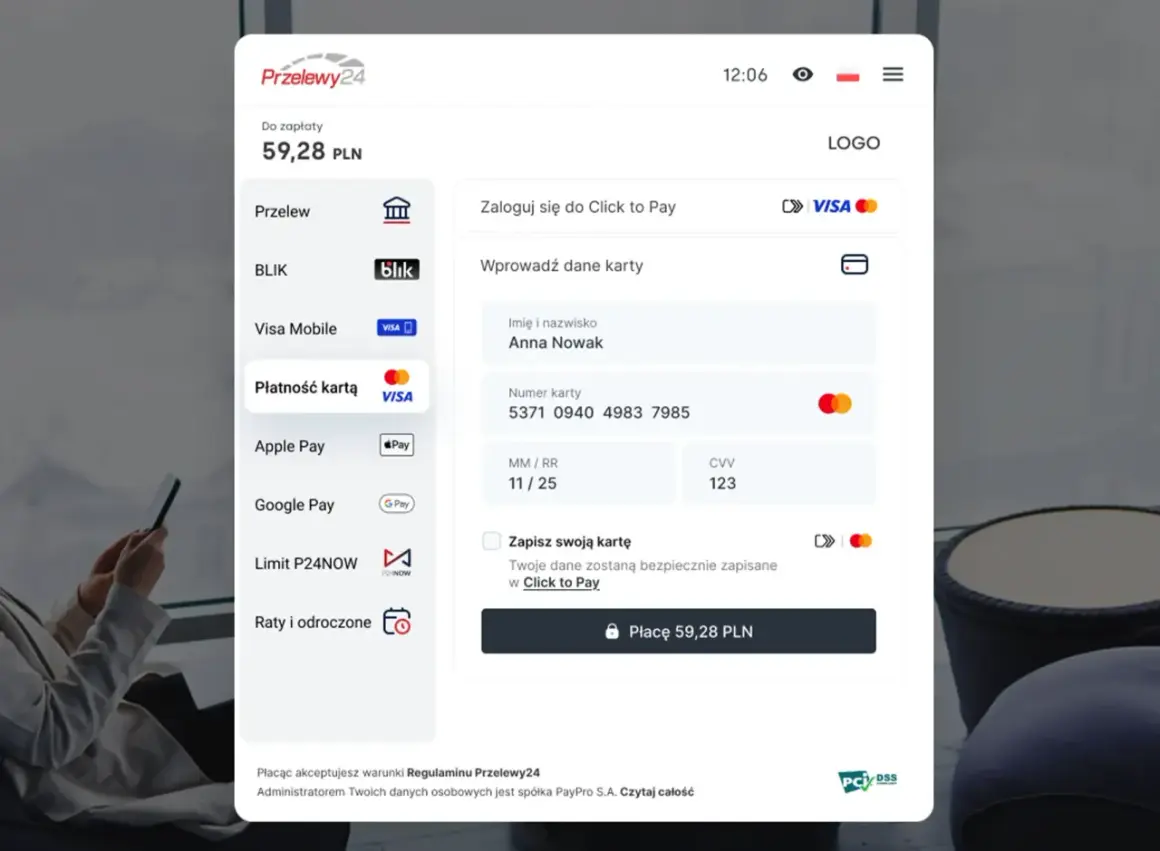

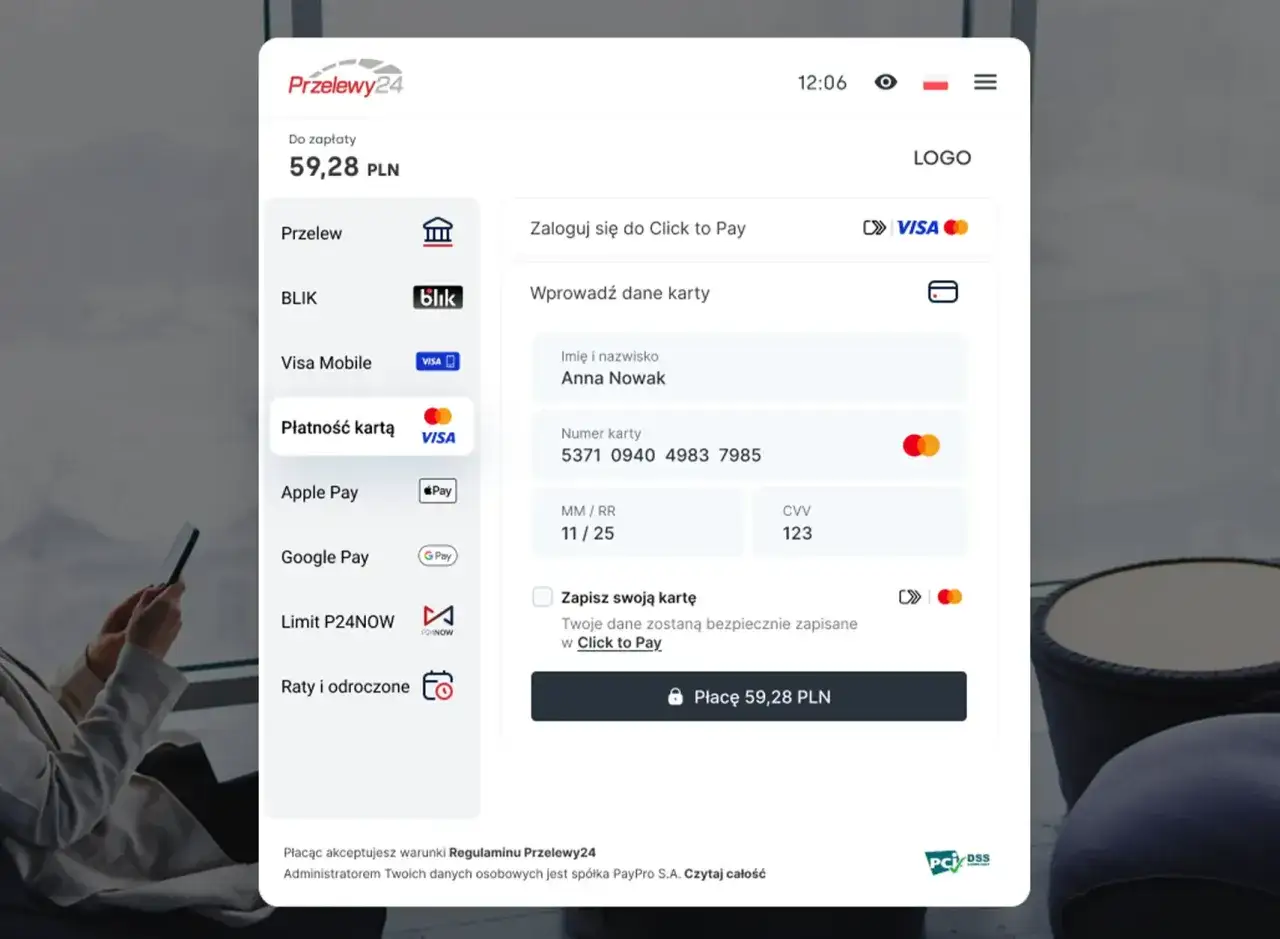

Proces był dość prosty. Po wybraniu Masterpass podczas checkoutu użytkownik logował się do swojego profilu, wybierał zapisaną kartę i zatwierdzał transakcję. Jeśli wcześniej dodał adres dostawy, sklep mógł go pobrać automatycznie, więc odpadała dodatkowa ręczna edycja formularza.

- Sklep uruchamiał checkout i pokazywał opcję Masterpass.

- Użytkownik wybierał zapisany profil lub kartę.

- System pobierał dane płatnicze i, jeśli było to możliwe, także dane wysyłki.

- Transakcja była zatwierdzana bez ponownego wpisywania pełnego numeru karty.

To rozwiązanie szczególnie miało sens w zakupach impulsowych, przy powracających klientach i na małym ekranie telefonu, gdzie każdy dodatkowy formularz działa przeciwko konwersji. Jeśli jednak ktoś robił zakupy rzadko albo w nowym sklepie, przewaga była mniejsza, bo i tak trzeba było przejść standardowe kroki autoryzacji. Tę zmianę dobrze widać na tle nowszego podejścia Mastercard.

Dlaczego dziś częściej mówi się o Click to Pay

W praktyce nazwa Masterpass ustąpiła miejsca Click to Pay. To nie jest tylko zmiana etykiety, ale przejście na wspólny standard checkoutu oparty na Secure Remote Commerce, czyli branżowym modelu finalizacji zakupu kartą online. Jak podaje Mastercard, w Polsce usługa jest wdrażana we współpracy z bankami i operatorami płatności, a na rynku widać ją m.in. u takich integratorów jak Autopay, PayU, Przelewy24 czy Tpay.

To ważne, bo użytkownik często widzi dziś różne nazwy w zależności od sklepu, banku albo integratora. W praktyce jednak chodzi o ten sam cel: zrobić checkout kartowy krótszym, spójniejszym i bezpieczniejszym. Dlatego gdy trafiasz na starszą dokumentację albo ekran z nazwą Masterpass, zwykle patrzysz na historyczne wdrożenie lub starszą warstwę techniczną, a nie na osobną, nową kategorię płatności.

Najkrótszy wniosek jest prosty: jeśli porównujesz rozwiązania dziś, to bardziej interesuje Cię Click to Pay niż sama dawna marka. I właśnie od tego punktu naturalnie przechodzimy do bezpieczeństwa, bo tam najczęściej pojawiają się nieporozumienia.

Bezpieczeństwo opierało się na tokenizacji, a nie na „zapamiętywaniu” numeru karty

Najważniejsza rzecz, którą warto zrozumieć, brzmi tak: sklep nie powinien dostawać i przechowywać pełnego numeru karty tylko po to, żeby przyspieszyć płatność. W takich usługach zamiast prawdziwego numeru karty, czyli PAN (głównego numeru karty), używa się tokenu. Token to zastępczy identyfikator, który sam w sobie nie ujawnia pełnych danych karty.

Mastercard opisuje tokenizację jako zastąpienie numeru karty „stand-in” numerem, który służy do transakcji zamiast właściwego numeru. W praktyce daje to kilka korzyści:

- mniej ryzyka po stronie sklepu - sprzedawca nie operuje pełnym numerem karty w taki sam sposób jak przy ręcznym wpisywaniu,

- mniej błędów użytkownika - odpada przepisywanie danych przy każdym zakupie,

- dodatkowa warstwa autoryzacji - transakcja i tak zwykle przechodzi przez mechanizmy bankowe i uwierzytelniające,

- lepsza wygoda - klient szybciej wraca do zakupów bez tracenia kontroli nad płatnością.

Nie warto jednak mylić wygody z absolutnym brakiem ryzyka. Jeśli ktoś przejmie dostęp do e-maila, telefonu lub odblokowanego urządzenia, nadal może próbować wykorzystać zapisane dane albo obejść dodatkową autoryzację. Dlatego przy takich usługach bezpieczeństwo zależy nie tylko od samego checkoutu, ale też od zabezpieczenia konta i urządzenia użytkownika. A to prowadzi do praktycznego porównania z innymi metodami płatności.

Czym różni się od Apple Pay, Google Pay i zwykłej płatności kartą

Największe pomyłki zaczynają się wtedy, gdy ktoś wrzuca do jednego worka wszystkie szybkie płatności. Masterpass i jego następca Click to Pay to przede wszystkim checkout kartowy online. Apple Pay i Google Pay to natomiast cyfrowe portfele działające na urządzeniu, które obsługują zarówno płatności internetowe, jak i zbliżeniowe w sklepie stacjonarnym.

| Cecha | Masterpass | Click to Pay | Apple Pay / Google Pay |

|---|---|---|---|

| Główne zastosowanie | Finalizacja zakupu online | Finalizacja zakupu online | Online i płatności zbliżeniowe w sklepie |

| Wpisywanie danych karty | Zwykle nie | Zwykle nie | Nie po dodaniu karty do portfela |

| Terminal w sklepie stacjonarnym | Nie | Nie | Tak |

| Status w 2026 roku | Nazwa historyczna lub legacy | Aktualny kierunek rozwoju | Bardzo popularne rozwiązania mobilne |

| Co daje użytkownikowi | Szybszy checkout kartowy | Szybszy checkout kartowy i spójniejszy standard | Wygodę w sklepie i online |

Jeśli ktoś w Polsce płaci głównie online, Click to Pay jest logicznym następcą tego, co kiedyś dawał Masterpass. Jeśli z kolei zależy Ci na płatności telefonem przy kasie, to praktyczniej patrzeć na Apple Pay albo Google Pay. A jeśli używasz BLIKa, pamiętaj o prostej różnicy: BLIK działa na kodzie i rachunku bankowym, a Masterpass był rozwiązaniem kartowym.

Właśnie dlatego nie ma sensu pytać, która metoda jest „najlepsza” w oderwaniu od scenariusza. Lepsze pytanie brzmi: czy płacę online, w aplikacji, czy w sklepie fizycznym. Odpowiedź prowadzi do kolejnego kroku, czyli do momentu, kiedy takie rozwiązanie faktycznie ma sens.

Kiedy takie rozwiązanie ma sens, a kiedy nie daje przewagi

Największą wartość szybki checkout kartowy daje wtedy, gdy liczy się czas i powtarzalność. To rozwiązanie ma sens, jeśli kupujesz często, robisz zakupy z telefonu albo nie chcesz za każdym razem przepisywać tych samych danych.

- kupujesz regularnie w tych samych sklepach albo na tych samych platformach,

- korzystasz z kilku urządzeń i chcesz mieć spójny sposób płacenia,

- zależy Ci na ograniczeniu liczby kroków przy finalizacji zamówienia,

- chcesz zmniejszyć ryzyko literówek w danych karty i adresie.

Są też sytuacje, w których przewaga jest mniejsza. Gdy sklep nie obsługuje danego standardu, cały komfort znika. Podobnie jest wtedy, gdy zamówienie wymaga wielu niestandardowych danych, innego adresu dostawy albo faktury z dodatkowymi polami - wtedy i tak trzeba poświęcić trochę czasu na uzupełnienie formularzy. W takich przypadkach klasyczna karta, BLIK albo portfel mobilny mogą po prostu dać bardziej przewidywalny efekt.

Patrzę na to dość pragmatycznie: szybkie płatności są świetne, ale tylko tam, gdzie naprawdę skracają proces. Jeśli checkout jest już prosty, różnica może być kosmetyczna. Jeśli jest toporny, nawet małe uproszczenie robi dużą zmianę. To prowadzi do ostatniej rzeczy, którą warto zapamiętać, gdy ta nazwa pojawia się dziś.

Co warto zapamiętać, gdy widzisz tę nazwę dziś

Jeśli trafiasz dziś na nazwę Masterpass, najczęściej patrzysz na starszą integrację, archiwalną dokumentację albo ekran, który nie został jeszcze odświeżony. Dla użytkownika ważniejsza od samej nazwy jest funkcja: szybka płatność kartą online bez przepisywania danych przy każdym zamówieniu. W praktyce w Polsce bardziej aktualnym punktem odniesienia jest dziś Click to Pay.

Jeśli chcesz korzystać z takich płatności rozsądnie, traktuj je jak narzędzie do oszczędzania czasu, a nie jak osobną kategorię pieniędzy. Sprawdź, czy bank pozwala Ci aktywować usługę w aplikacji lub bankowości internetowej, upewnij się, że masz dobrze zabezpieczony telefon i e-mail, a przy okazji porównaj to z Apple Pay, Google Pay i BLIKIEM. Dopiero wtedy widać, które rozwiązanie naprawdę pasuje do Twojego sposobu płacenia.

W skrócie: Masterpass był ważnym etapem w rozwoju płatności online, ale dziś jego miejsce zajęły nowsze standardy. Jeśli chcesz po prostu płacić wygodniej, patrz na to, co sklep i bank oferują obecnie, a nie na historyczną nazwę usługi.