Klarna to usługa płatnicza, która porządkuje zakupy online i daje więcej elastyczności przy płaceniu. Dla wielu osób jest po prostu wygodnym sposobem na rozłożenie wydatku w czasie, ale za tą wygodą stoją też konkretne zasady, limity i ryzyka, które warto znać przed pierwszym użyciem. Poniżej wyjaśniam, jak działa, jakie ma funkcje, kiedy rzeczywiście pomaga w zarządzaniu budżetem i gdzie łatwo popełnić kosztowny błąd.

Najważniejsze informacje o Klarna w skrócie

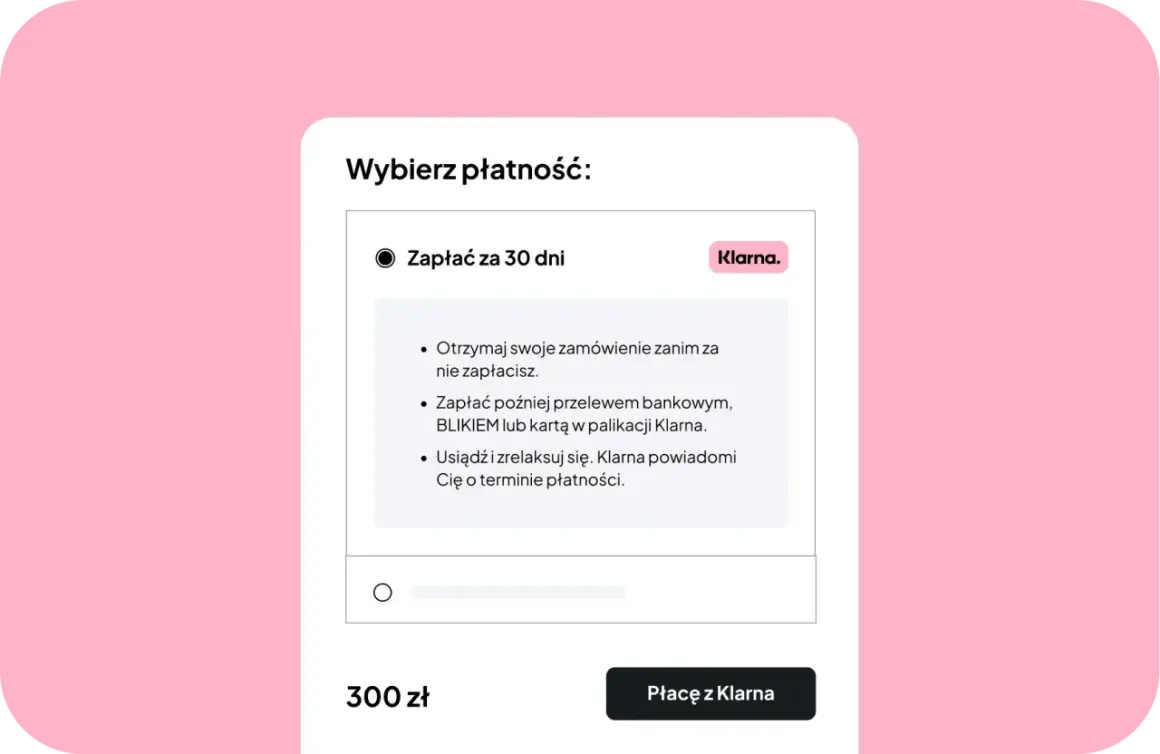

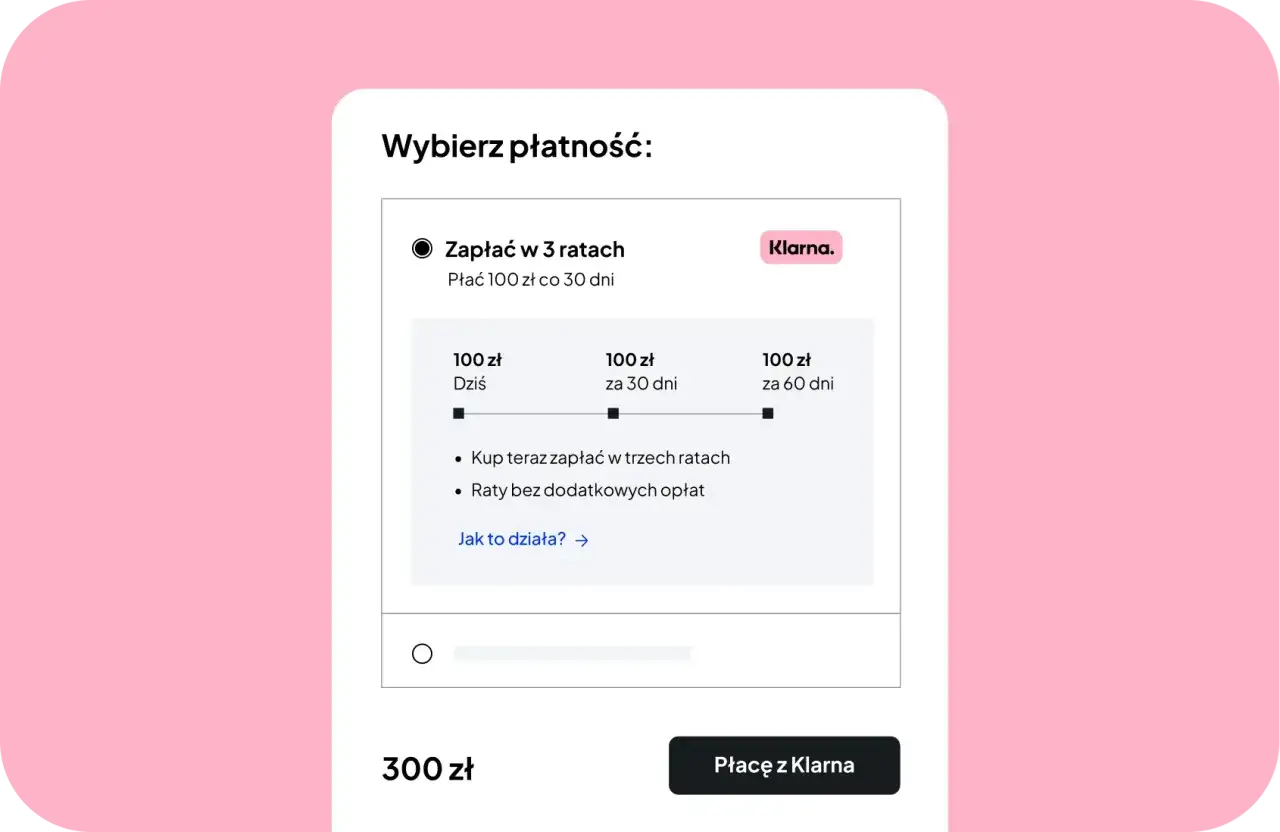

- Klarna to usługa płatnicza typu BNPL, która pozwala zapłacić od razu, za 30 dni albo w 3 ratach.

- W praktyce działa głównie w e-commerce, ale część funkcji jest też dostępna przez aplikację i kartę Klarna.

- Decyzja o akceptacji zakupu jest podejmowana osobno dla każdej transakcji, więc nie działa tu jeden stały limit jak w klasycznej karcie kredytowej.

- Terminowa spłata ma znaczenie: opóźnienia mogą oznaczać odsetki i pogorszenie oceny kredytowej.

- Aplikacja jest darmowa, ale niektóre dodatki, jak karta fizyczna czy wybrane korzyści członkostwa, mogą wymagać płatnego planu.

Czym jest Klarna i po co w ogóle powstała

Klarna to fintech i jednocześnie system płatności, który łączy zwykłe zakupy z mechanizmem „kup teraz, zapłać później”. Ja patrzę na nią przede wszystkim jak na narzędzie do kontroli płynności, a nie jak na dodatkowy budżet do wydawania. Jej sens jest prosty: kupujesz dziś, ale nie zawsze musisz zamknąć transakcję w tej samej chwili.

W Polsce Klarna kojarzy się głównie z płatnościami w sklepach internetowych, ale jej ekosystem jest szerszy. Obejmuje też aplikację, saldo, cashback oraz kartę Klarna, więc nie jest to już tylko „odroczony przelew” na końcu koszyka. Właśnie dlatego warto zrozumieć ją szerzej niż przez sam slogan o płaceniu później. Żeby ocenić, czy to rozwiązanie pasuje do Twojego sposobu zarządzania pieniędzmi, trzeba zobaczyć, jak wygląda sam proces zakupu.

Jak działa płacenie z Klarną w praktyce

Mechanizm jest zwykle podobny: podczas checkoutu wybierasz Klarnę jako metodę płatności, a system pokazuje dostępne opcje. Z informacji dostępnych w pomocy Klarny wynika, że przy produktach typu Zapłać teraz, Zapłać później i Zapłać w 3 ratach może być wykonywana ocena zdolności kredytowej, a decyzja o zatwierdzeniu transakcji zapada osobno dla każdej płatności. To ważne, bo nie ma tu jednego „stałego limitu” znanego z karty kredytowej.

W praktyce decydują m.in. historia płatności, istniejące saldo zadłużenia, kwota koszyka oraz możliwość Twojej identyfikacji. Dla użytkownika oznacza to jedno: nawet jeśli jedna transakcja przejdzie bez problemu, kolejna może zostać odrzucona. Ja traktuję to jako plus z perspektywy kontroli ryzyka, ale też jako sygnał, że Klarna nie jest „automatem do finansowania zakupów”.

| Opcja | Kiedy płacisz | Koszt przy terminowej spłacie | Najważniejsza cecha |

|---|---|---|---|

| Zapłać teraz | Od razu przy zakupie | Zwykle bez dodatkowych kosztów | Najbardziej zbliżona do zwykłej płatności |

| Zapłać za 30 dni | 30 dni od wysyłki zamówienia | Bez opłat, jeśli płacisz w terminie | Daje czas na sprawdzenie produktu przed zapłatą |

| Zapłać w 3 ratach | Pierwsza rata przy wysyłce, kolejne co 30 dni | Bez odsetek i dodatkowych opłat, jeśli płacisz na czas | Rozkłada wydatek na trzy części |

Warto też pamiętać o podstawowych warunkach korzystania z usługi w Polsce. Z oficjalnych informacji Klarny wynika, że użytkownik musi mieć ukończone 18 lat, mieszkać w Polsce, posiadać ważne konto bankowe, pozytywną historię kredytową i możliwość odbierania kodów SMS. To nie jest drobny szczegół techniczny, tylko realna selekcja, która decyduje o tym, czy dana metoda w ogóle będzie dostępna. Skoro już wiemy, jak to działa przy samym zakupie, przejdźmy do funkcji, które wychodzą poza samo odroczenie płatności.

Jakie funkcje daje aplikacja i karta Klarna

Klarna nie ogranicza się do jednego ekranu przy płatności. W aplikacji można zarządzać zakupami, płatnościami, a także sprawdzać historię transakcji. Dla mnie praktyczna wartość takiej aplikacji polega na tym, że porządkuje terminy i zmniejsza ryzyko przeoczenia raty albo faktury. To ma znaczenie szczególnie wtedy, gdy robisz kilka zakupów w różnych sklepach.

Do tego dochodzą funkcje dodatkowe. Klarna oferuje cashback, ale nie działa on „automatycznie za wszystko” i zwykle wymaga spełnienia warunków, na przykład korzystania z odpowiednich opcji w aplikacji lub z salda Klarna. Według Klarny, część korzyści zależy też od akceptacji sklepu i dodatkowych ograniczeń, więc cashback trzeba traktować jako bonus, a nie gwarantowany zwrot każdej złotówki.

- Cashback pozwala odzyskać część wartości zakupów, ale obowiązują warunki i wyłączenia.

- Saldo Klarna porządkuje środki w obrębie aplikacji i ułatwia zarządzanie płatnościami.

- Karta jednorazowa to wirtualna karta do zakupów online w sklepach akceptujących karty przedpłacone w Polsce.

- Karta Klarna pozwala płacić online lub w sklepie, ale fizyczna karta może wymagać płatnego członkostwa.

Tu właśnie pojawia się ważny niuans kosztowy: Klarna podaje, że członkostwo jest oferowane za miesięczną opłatą, a fizyczna karta wymaga płatnego planu. Dodatkowo za plastikową kartę może obowiązywać jednorazowa opłata. To nie przekreśla sensu usługi, ale zmienia rachunek ekonomiczny. Jeśli ktoś liczy, że wszystko będzie bezkosztowe, łatwo się przeliczy. Kolejny krok to spojrzenie na sytuacje problemowe, bo właśnie tam najczęściej wychodzi prawdziwa jakość takiego rozwiązania.

Co się dzieje przy zwrocie, opóźnieniu albo braku płatności

W przypadku płatności odroczonych największym ryzykiem nie jest sama prowizja, tylko brak dyscypliny terminów. Klarna w pomocy wskazuje, że gdy zamówienie jeszcze nie dotarło, a termin płatności się zbliża, warto sprawdzić przesyłkę i skorzystać z opcji zarządzania płatnością. W praktyce oznacza to, że nie należy czekać biernie, aż problem sam się rozwiąże.

Jeśli nie możesz zapłacić w terminie, w aplikacji można poprosić o przedłużenie terminu płatności. To nie jest jednak zaproszenie do odkładania problemu w nieskończoność. Z oficjalnych informacji Klarny wynika, że po terminie mogą zostać doliczone ustawowe odsetki za opóźnienie, a spóźnienia mogą też negatywnie wpłynąć na zdolność kredytową i przyszłą możliwość korzystania z metod płatności.

| Sytuacja | Co zrobić | Na co uważać |

|---|---|---|

| Zamówienie nie dotarło | Sprawdź status przesyłki i dane zamówienia | Nie ignoruj terminu, nawet jeśli paczka jest opóźniona |

| Chcesz zwrócić produkt | Zgłoś zwrot i śledź aktualizacje płatności | Zwrot nie zawsze oznacza natychmiastowe zamknięcie transakcji |

| Brakuje środków w terminie | Skorzystaj z opcji przedłużenia terminu w aplikacji | Po terminie mogą pojawić się odsetki i problemy z oceną kredytową |

To ważna sekcja, bo wiele osób traktuje odroczoną płatność jak bezpiecznik, który zawsze działa bez konsekwencji. W rzeczywistości Klarna jest dość rygorystyczna w kwestii terminów, a zwroty i opóźnienia trzeba obsługiwać aktywnie. Skoro już widać, gdzie są pułapki, łatwiej odpowiedzieć na kolejne pytanie: komu takie rozwiązanie naprawdę służy.

Dla kogo Klarna jest wygodna, a kiedy lepiej odpuścić

Ja widzę Klarna jako sensowne narzędzie dla osób, które mają uporządkowany budżet i kupują rzeczy zaplanowane, ale wolą zapłacić po otrzymaniu towaru albo rozbić wydatek na krótszy okres. Dobrze sprawdza się przy zakupach, które chcesz najpierw obejrzeć, przymierzyć albo przetestować. Wtedy odroczenie nie jest sztucznym finansowaniem konsumpcji, tylko wygodnym buforem.

Problemy zaczynają się wtedy, gdy ktoś korzysta z odroczonych płatności po to, żeby „jakoś przetrwać do następnej wypłaty”, mimo że już teraz ma napięty budżet. W takim układzie Klarna nie rozwiązuje problemu, tylko przesuwa go o kilka tygodni. To bywa szczególnie groźne przy kilku transakcjach naraz, bo każda z nich ma osobny termin i własny harmonogram.

- Ma sens, gdy masz stały dochód i dokładnie wiesz, kiedy spłacisz zakup.

- Ma sens, gdy chcesz sprawdzić produkt przed zapłatą, zwłaszcza przy odzieży, elektronice albo droższych zakupach online.

- Nie ma sensu, jeśli regularnie przekładasz płatności i żyjesz „od terminu do terminu”.

- Nie ma sensu, jeśli odroczenie traktujesz jako sposób na większy koszyk niż ten, na który realnie Cię stać.

Jeśli patrzeć na to uczciwie, Klarna jest wygodna tylko wtedy, gdy służy dyscyplinie finansowej, a nie ją zastępuje. Żeby to dobrze ocenić, warto porównać ją jeszcze z innymi metodami płatności, które na pierwszy rzut oka mogą wydawać się podobne, ale działają zupełnie inaczej.

Jak wypada na tle karty kredytowej, BLIK-u i debetu

Najczęstszy błąd polega na wrzucaniu Klarny do jednego worka z kartą kredytową albo zwykłą kartą debetową. Mechanizm jest podobny tylko pozornie. W praktyce różni się źródło finansowania, sposób rozliczenia i to, kto ponosi największe ryzyko, jeśli coś pójdzie nie tak. Ja zwykle tłumaczę to tak: BLIK i debet zamykają płatność od razu, karta kredytowa daje limit kredytowy, a Klarna daje elastyczność na poziomie pojedynczego zakupu.

| Metoda | Plus | Minus | Kiedy wybrać |

|---|---|---|---|

| Klarna | Odroczenie płatności, możliwość sprawdzenia produktu przed zapłatą | Ryzyko opóźnień, ocena kredytowa przy części produktów, możliwe opłaty przy zaległościach | Gdy chcesz kontrolować termin płatności i kupujesz świadomie |

| Karta kredytowa | Klasyczny limit kredytowy i często okres bezodsetkowy | Łatwo wpaść w zadłużenie, jeśli nie pilnujesz salda | Gdy potrzebujesz uniwersalnego narzędzia kredytowego do wielu płatności |

| BLIK lub karta debetowa | Natychmiastowa płatność i prostsza kontrola budżetu | Brak odroczenia, mniej elastyczności przy większym zakupie | Gdy chcesz płacić z bieżących środków i nie rozciągać zobowiązań w czasie |

Z mojego punktu widzenia to zestawienie dobrze pokazuje, że Klarna nie jest ani lepsza, ani gorsza z definicji. Jest po prostu inna. Daje więcej elastyczności niż zwykła płatność kartą, ale wymaga większej samokontroli niż transakcja BLIK-iem. I właśnie dlatego przy takim rozwiązaniu tak ważne jest rozsądne używanie go w codziennych zakupach.

Najrozsądniej używać jej do planowanych zakupów, nie do łatania budżetu

Jeśli miałbym wskazać jedną zasadę, powiedziałbym tak: korzystaj z Klarny wtedy, gdy odroczenie płatności poprawia wygodę, a nie maskuje brak pieniędzy. To dobre narzędzie przy zakupach zaplanowanych, ale słabe jako sposób na łagodzenie napiętego miesiąca. Taka różnica bywa niewielka na poziomie jednego zakupu, ale robi ogromną różnicę po kilku transakcjach.

Ja zawsze sprawdzam trzy rzeczy przed wyborem tej metody: termin płatności, rzeczywisty koszt całkowity i to, czy zakup i tak był w moim planie. Jeśli choć jeden z tych punktów budzi wątpliwość, bezpieczniej wrócić do zwykłej płatności z bieżących środków. Klarna może być praktyczna i wygodna, ale dopiero wtedy, gdy to Ty kontrolujesz jej użycie, a nie ona Twój budżet.