Zamknięcie konta w mBanku nie jest skomplikowane, ale łatwo je niepotrzebnie wydłużyć, jeśli pominie się kilka formalności. Najczęściej chodzi o wybranie właściwego kanału złożenia dyspozycji, wskazanie rachunku do przelania środków i dopilnowanie okresu wypowiedzenia. Poniżej pokazuję, jak zamknąć konto w mBanku krok po kroku, ile to trwa, co przygotować i gdzie najczęściej pojawiają się błędy.

Najważniejsze fakty o zamknięciu konta w mBanku

- Dyspozycję składa posiadacz rachunku, więc dane i podpis muszą zgadzać się z umową.

- Standardowo obowiązuje miesięczny okres wypowiedzenia, liczony od momentu przyjęcia dyspozycji przez bank.

- Dyspozycję można złożyć online, przez mLinię, w placówce albo listownie.

- Wypowiedzenie w całości lub w części jest bezpłatne.

- Do pisma trzeba wpisać m.in. PESEL, numer zamykanego rachunku i konto do przelewu środków.

- Karta debetowa działa do końca okresu wypowiedzenia, chyba że zastrzeżesz ją wcześniej.

- Jeśli nie podasz rachunku do przelewu, saldo może trafić do nieoprocentowanego depozytu.

Którą drogę wybrać, żeby zamknąć rachunek bez zbędnych opóźnień

Najwygodniej jest zacząć od decyzji, czy chcesz załatwić wszystko zdalnie, czy wolisz kontakt z pracownikiem banku. Ja w praktyce najczęściej wybieram ścieżkę online, bo ogranicza ryzyko pomyłki i pozwala od razu zachować ślad złożenia dyspozycji. Jeśli jednak nie masz dostępu do bankowości elektronicznej albo chcesz dopytać o szczegóły, sensowne są też mLinia, placówka i wersja listowna.

| Metoda | Kiedy ma sens | Co trzeba mieć | Plusy | Minusy |

|---|---|---|---|---|

| Serwis transakcyjny | Gdy chcesz zamknąć konto szybko i bez papierów | Dostęp do logowania i numer rachunku do przelewu środków | Najszybsza i najwygodniejsza opcja | Trzeba pamiętać o poprawnym wyborze rachunku i danych |

| mLinia | Gdy wolisz złożyć dyspozycję przez telefon | Identyfikację tożsamości | Nie musisz pisać pisma | Wszystko zależy od poprawnej weryfikacji |

| Placówka | Gdy chcesz sprawę załatwić osobiście | Dokument tożsamości | Najłatwiej dopytać o szczegóły na miejscu | Wymaga wizyty w oddziale |

| List | Gdy wolisz wersję papierową | Własnoręcznie napisane wypowiedzenie i podpis zgodny ze wzorem | Możesz złożyć dyspozycję bez wizyty w banku | Najłatwiej o błąd formalny |

Nie składałbym takiej dyspozycji przez mFinanse - ten podmiot nie jest uprawniony do przyjmowania wypowiedzeń rachunku, więc łatwo stracić czas na niewłaściwy kanał. Jeśli zależy Ci wyłącznie na prostym zamknięciu rachunku osobistego, online albo w placówce to zwykle najbardziej przewidywalne drogi. Gdy już wybierzesz kanał, przechodzę do samej procedury.

Jak złożyć wypowiedzenie krok po kroku

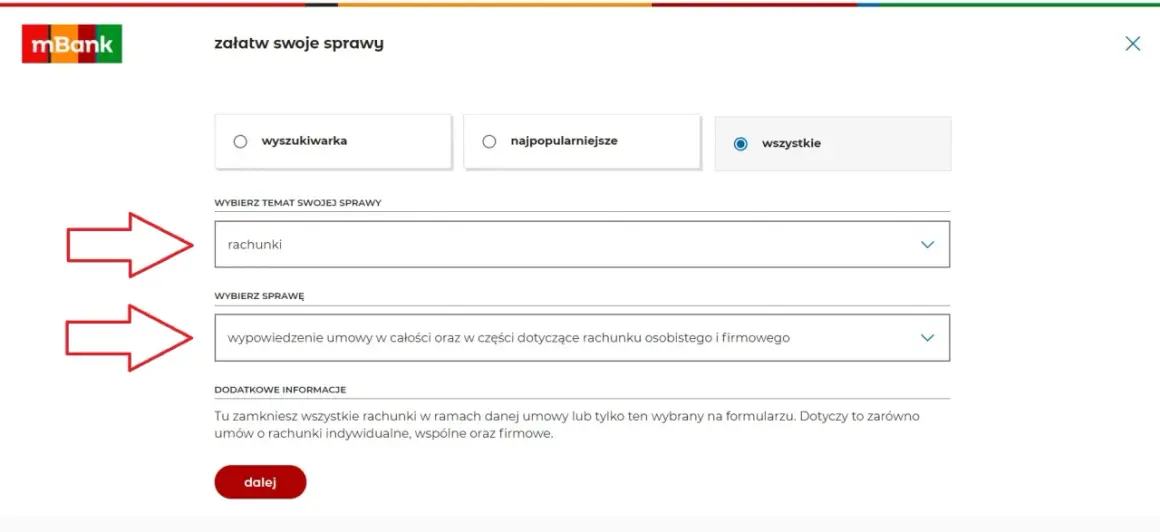

W serwisie transakcyjnym droga jest dość prosta: po zalogowaniu wybierasz Produkty > Usługi > Nowa usługa > Wypowiedzenie Umowy albo ścieżkę Pomoc > Załatw swoje sprawy > Inna sprawa, a potem wyszukujesz właściwe wypowiedzenie. Dyspozycję składa posiadacz rachunku, więc dane i podpis muszą pasować do umowy. Bank prosi też, by wyraźnie wskazać, czy zamykasz całą umowę, czy tylko konkretny rachunek w jej ramach. To ważne rozróżnienie, bo przy zamknięciu całej umowy znikają wszystkie aktywne rachunki objęte tą umową.

- Sprawdź, czy chcesz zamknąć całość, czy tylko jeden rachunek.

- Zaloguj się do serwisu transakcyjnego i wybierz właściwą ścieżkę wypowiedzenia.

- Uzupełnij rachunek, na który mają trafić pozostałe środki.

- Wyślij dyspozycję i zachowaj potwierdzenie złożenia wniosku.

- Jeśli wybierasz mLinię pod numerem +48 42 6 300 800 lub placówkę, przejdź identyfikację i poproś o przyjęcie wypowiedzenia.

- Przy piśmie własnoręcznym podpisz dokument zgodnie ze wzorem podpisu, który bank ma w aktach.

Przy wariancie listownym nie warto pisać pisma „po swojemu”. Lepiej trzymać się konkretów, bo bank zwraca uwagę nie tylko na treść, ale też na zgodność podpisu. Jeśli wolisz rozmowę telefoniczną, mLinia przyjmuje dyspozycje po identyfikacji tożsamości; w placówce wystarczy dokument tożsamości.

Co musi znaleźć się w wypowiedzeniu i jakie dane przygotować

Przy piśmie do banku liczy się precyzja. Własnoręcznie napisane wypowiedzenie powinno zawierać kilka obowiązkowych danych, a ich brak potrafi zatrzymać cały proces. Ja traktuję to jak krótką checklistę, nie jak formalność do odhaczenia bez czytania.

| Element | Po co jest potrzebny |

|---|---|

| Imię i nazwisko | Żeby bank jednoznacznie zidentyfikował posiadacza rachunku. |

| PESEL | To podstawowy identyfikator klienta. |

| Numer zamykanego rachunku | Bez tego bank nie wie, który produkt zamknąć. |

| Numer rachunku do przelewu środków | Na to konto trafi saldo po zakończeniu umowy. |

| Tryb rozwiązania umowy | Na przykład miesięczny termin wypowiedzenia. |

| Podpis zgodny ze wzorem | Bank porównuje go z podpisem z umowy lub późniejszych zmian danych. |

List wysyłam na adres korespondencyjny mBanku: mBank S.A., Bankowość detaliczna, Skrytka Pocztowa 2108, 90-959 Łódź 2. Jeśli podpis będzie się różnił od wzoru, dyspozycja może nie zostać zrealizowana, więc przy wysyłce papierowej naprawdę nie opłaca się improwizować.

W praktyce warto też dopisać numer telefonu lub e-mail do kontaktu, choć sam bank i tak oprze się przede wszystkim na danych z umowy. Zanim przejdę dalej, pokazuję jeszcze, ile trwa cała procedura i co dzieje się z pieniędzmi w okresie wypowiedzenia.

Ile trwa zamknięcie konta i co dzieje się w okresie wypowiedzenia

W przypadku rachunku osoby fizycznej standardem jest miesięczny okres wypowiedzenia. Liczy się go od dnia, w którym bank przyjmie dyspozycję: po złożeniu pisma, po wniosku w serwisie transakcyjnym albo po przyjęciu zgłoszenia w placówce czy przez BOK, czyli biuro obsługi klienta. Wyjątki istnieją, ale nie zakładam ich z góry - natychmiastowe lub skrócone rozwiązanie umowy to raczej tryb szczególny, zależny od zapisów umowy i regulaminu.

W tym czasie karta debetowa zwykle nadal działa, a bank zastrzega ją dopiero na koniec okresu wypowiedzenia. Jeśli chcesz, możesz zrobić to wcześniej samodzielnie. Dobrze też pamiętać, że przelew wysłany na już zamknięte konto wraca automatycznie do nadawcy, więc nie ma ryzyka, że środki utkną po stronie banku. Potwierdzenie zamknięcia przychodzi na e-mail, a jeśli nie podałeś adresu - listownie.

To właśnie tutaj wiele osób popełnia prosty błąd: uznaje, że po wysłaniu dyspozycji sprawa jest zamknięta. W praktyce warto jeszcze pilnować końcowego salda, aktywnych płatności cyklicznych i kart, bo to one najczęściej komplikują ostatni tydzień umowy. Następna sekcja pokazuje najczęstsze potknięcia bardziej technicznie.

Najczęstsze błędy, które opóźniają zamknięcie rachunku

- Brak rachunku do przelewu środków - bez tego saldo po terminie może stać się nieoprocentowanym depozytem.

- Nieczytelny albo niezgodny podpis - przy piśmie papierowym to jeden z najczęstszych powodów odrzucenia dyspozycji.

- Wysłanie sprawy niewłaściwym kanałem - np. przez podmiot, który nie ma uprawnień do przyjmowania wypowiedzeń.

- Pozostawione zobowiązania - bank przypomina, że przed zamknięciem trzeba wykonać wszystkie wymagalne zobowiązania wynikające z umowy.

- Mylenie zamknięcia konta z zamknięciem innych produktów - rachunek to nie to samo co karta, fundusze czy rachunek oszczędnościowy powiązany z dodatkowymi usługami.

Ja w takich sprawach lubię prostą zasadę: jeśli dokument ma trafić do banku, musi być bardziej dokładny niż mail do znajomego. W zamknięciu rachunku nie chodzi o „ogólny sens”, tylko o formalną skuteczność. Jeśli jednak po złożeniu wniosku zmienisz zdanie, możesz jeszcze wycofać wypowiedzenie aż do przedostatniego dnia okresu wypowiedzenia.

Na końcu warto jeszcze sprawdzić, czy nie masz produktów, które wymagają osobnej dyspozycji. To właśnie one najczęściej zaskakują osoby zamykające konto pierwszy raz.

Kiedy trzeba dopilnować dodatkowych produktów

Nie każde zamknięcie rachunku wygląda tak samo. Jeśli konto jest połączone z dodatkowymi usługami, sama dyspozycja zamknięcia rachunku może nie załatwić wszystkiego. Zwykle nie jest to skomplikowane, ale wymaga chwili uwagi, bo banki rozdzielają poszczególne produkty w swoich systemach.

| Sytuacja | Na co zwrócić uwagę |

|---|---|

| Rachunek walutowy lub oszczędnościowy | W wypowiedzeniu trzeba wskazać dokładny rachunek, który ma zostać zamknięty. |

| Rachunek powiązany z IKE lokatą | W trakcie wypowiedzenia trzeba zmienić rachunek do przekazywania nadwyżek, inaczej dyspozycja może nie zostać zrealizowana. |

| Rachunek do obsługi funduszy inwestycyjnych | Jego zamknięcie nie oznacza automatycznie zamknięcia rejestrów w funduszach. |

| Rachunek wspólny | Sprawdzam, kto składa dyspozycję i czy podpisy oraz dane zgadzają się z umową. |

W rachunku wspólnym nie zakładam niczego z automatu. Najpierw sprawdzam umowę, potem dopiero składam dyspozycję, bo właśnie przy współposiadaczach najłatwiej o nieporozumienie dotyczące podpisu, dostępu lub zakresu zamknięcia. Jeśli produkt jest prosty, sprawa idzie szybko; jeśli ma dodatkowe powiązania, lepiej poświęcić kilka minut więcej niż wracać do banku z poprawką.

Gdy te kwestie są już domknięte, zostaje jeszcze ostatnia kontrola przed zakończeniem umowy. To mała rzecz, ale oszczędza sporo nerwów.

Co sprawdzam tuż przed ostatnim dniem umowy

Na finiszu robię krótką checklistę: saldo rachunku, aktywne płatności cykliczne, kartę, dostęp do historii operacji i potwierdzenie złożenia wypowiedzenia. Jeśli przenosisz się do innego banku, dobrze jest też od razu przepisać numer nowego konta do pracodawcy, subskrypcji i wszystkich miejsc, z których mogą wpływać przelewy.

- Sprawdzam, czy na rachunku nie zostały groszowe salda, które później potrafią komplikować domknięcie.

- Wyłączam lub przepinam polecenia zapłaty, subskrypcje i stałe przelewy.

- Pobieram potrzebne wyciągi i potwierdzenia, zanim dostęp do historii stanie się ograniczony.

- Zachowuję potwierdzenie zamknięcia w jednym miejscu z innymi dokumentami finansowymi.

Tak zamknięte konto nie powinno już zaskakiwać ani opłatą, ani zwrotem przelewu, ani zapomnianą kartą w portfelu. Jeśli podejdziesz do tego jak do krótkiej procedury technicznej, całość da się załatwić spokojnie i bez niepotrzebnych poprawek.