Najczęściej spotkasz czterocyfrowy PIN, ale są wyjątki i łatwo go pomylić z innymi kodami

- W Polsce standardem jest 4-cyfrowy PIN do karty płatniczej.

- PIN służy do potwierdzania transakcji w terminalu i bankomacie, a nie przy zakupach online.

- Do płatności internetowych zwykle potrzebny jest CVV/CVC, czyli 3 cyfry z rewersu karty.

- Niektóre bankomaty, zwłaszcza za granicą, mogą prosić o 6 znaków, więc trzeba znać zasadę ich wpisywania.

- Bezpieczny PIN nie powinien być prosty do odgadnięcia, jak 1234, 1111 czy data urodzenia.

- Jeśli PIN wypadnie z pamięci, zwykle można go zmienić w bankowości internetowej albo aplikacji banku.

Dlaczego PIN ma właśnie cztery cyfry

Ja patrzę na PIN jak na kompromis między wygodą a bezpieczeństwem. Cztery cyfry dają 10 000 możliwych kombinacji, a jednocześnie kod da się wpisać szybko przy kasie albo w bankomacie, bez zbędnego klikania. To wystarczająco praktyczne rozwiązanie, żeby działało w codziennym użyciu, ale nadal wymaga od użytkownika podstawowej ostrożności.

Jak podaje mBank, PIN do karty składa się z czterech cyfr, a po trzech błędnych próbach bankomat może kartę zatrzymać. Właśnie dlatego nie warto traktować go jak zwykłego hasła, które można zgadywać bez końca. W finansach taki błąd kosztuje więcej niż tylko chwilę frustracji, bo karta może wymagać dodatkowej interwencji banku.

W praktyce oznacza to, że PIN ma być krótki, ale nie banalny. Najlepiej, gdy jest łatwy do zapamiętania dla właściciela, a trudny do odtworzenia przez przypadkową osobę. Z tego punktu widzenia cztery cyfry są po prostu najbardziej rozpowszechnionym standardem, który dobrze pasuje do płatności w terminalach i bankomatach. Skoro to już jasne, łatwo przejść do najczęstszej pomyłki, czyli mylenia PIN-u z innymi kodami na karcie.

PIN to nie to samo co CVV/CVC

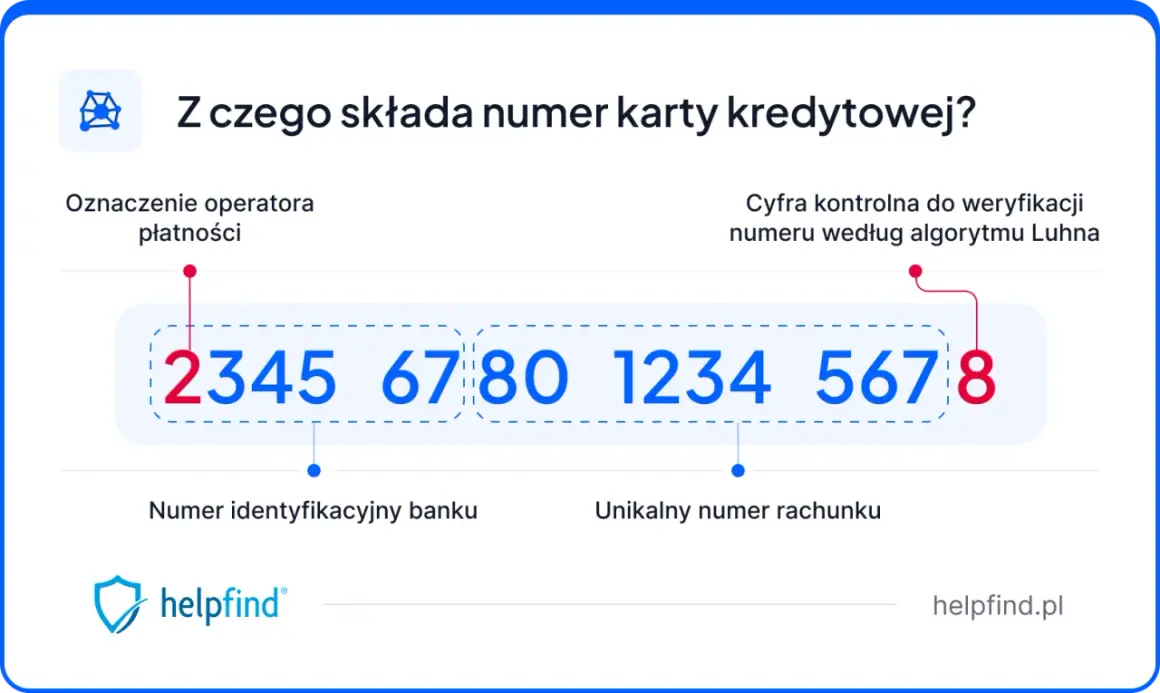

Tu najczęściej pojawia się chaos, bo oba kody służą do potwierdzania płatności, ale w zupełnie innych sytuacjach. PIN wpisujesz przy fizycznym użyciu karty, a CVV/CVC podajesz przy zakupach online, gdy karta nie jest obecna przy terminalu. ING wskazuje, że kod CVV/CVC ma zazwyczaj 3 cyfry i znajduje się na odwrocie karty, obok paska do podpisu.

| Rodzaj kodu | Ile cyfr ma | Do czego służy | Gdzie go znajdziesz |

|---|---|---|---|

| PIN | Najczęściej 4 | Płatność w terminalu, wypłata z bankomatu | Ustalasz go sam w banku lub nadaje go bank |

| CVV/CVC | Zazwyczaj 3 | Płatności internetowe | Na rewersie karty, zwykle przy polu podpisu |

| Numer karty | 16 | Identyfikacja karty przy płatności online | Na awersie karty |

To rozróżnienie ma znaczenie praktyczne, bo wpisanie PIN-u w miejsce CVV albo odwrotnie po prostu nie zadziała. Ja zawsze upraszczam to sobie tak: PIN jest do „fizycznego kontaktu” z kartą, a CVV/CVC do płatności, w których karta leży w portfelu. Dzięki temu łatwiej uniknąć nerwowych błędów przy kasie i w formularzach płatniczych. A skoro wiemy już, który kod do czego służy, czas na wyjątki od standardu.

Kiedy bankomat prosi o sześć znaków

Choć w Polsce standard to cztery cyfry, czasem można trafić na urządzenie, które oczekuje sześciu znaków. To zwykle dotyczy wybranych bankomatów za granicą, a nie samej karty jako takiej. W takich sytuacjach banki często podpowiadają prostą zasadę wpisywania: przed własnym 4-cyfrowym PIN-em dodaje się dwa zera.

- Sprawdź, czy bankomat rzeczywiście wymaga 6 znaków, a nie tylko innego układu klawiatury lub języka.

- Jeśli masz standardowy 4-cyfrowy PIN, wprowadź go zgodnie z instrukcją urządzenia, czasem poprzedzając go dwoma zerami.

- Nie zgaduj kodu metodą prób, bo kilka błędów może skończyć się blokadą karty albo jej zatrzymaniem przez bankomat.

To jeden z tych przypadków, w których warto zachować spokój i przeczytać komunikat na ekranie. Ja traktuję takie sytuacje jako przypomnienie, że PIN jest elementem lokalnego standardu banku, ale sprzęt za granicą bywa ustawiony inaczej. Kiedy już wiesz, jak reagować na wyjątki, pozostaje najważniejsza codzienna sprawa: jak ustawić kod, którego nie będzie łatwo odgadnąć.

Jak ustawić bezpieczny PIN i nie ułatwić życia oszustom

Największy błąd, jaki widzę, to wybieranie kodu „na szybko”, bez chwili zastanowienia. PIN powinien być zapamiętywalny dla ciebie, ale nie oczywisty dla kogoś, kto zna twoją datę urodzenia, numer telefonu czy adres. Jeśli masz wrażenie, że kod da się odgadnąć po kilku skojarzeniach, to nie jest dobry PIN.

- Nie wybieraj sekwencji typu 1234, 1111 czy 0000.

- Nie używaj daty urodzenia ani jej prostych fragmentów.

- Nie zapisuj PIN-u w portfelu ani na karcie.

- Nie podawaj go nikomu, także przez telefon, wiadomość czy formularz internetowy.

- Jeśli bank pozwala zmienić PIN w aplikacji, zrób to od razu po otrzymaniu karty, zanim nowy kod „zniknie” z pamięci.

Z mojego punktu widzenia dobry PIN to taki, który da się wpisać bez zawahania, ale nie kojarzy się nikomu poza tobą z czymś oczywistym. W praktyce najlepiej działają kombinacje losowe, które nie wynikają z dat ani prostych wzorów. To prowadzi prosto do kolejnego problemu, z którym wiele osób spotyka się dopiero wtedy, gdy jest już za późno: co zrobić, gdy kodu nie pamiętasz.

Co zrobić, gdy kod wyleci z głowy

Zapomniany PIN nie jest końcem świata, ale próby „na chybił trafił” są słabym pomysłem. Po kilku błędnych wpisach karta może zostać czasowo zablokowana, a w bankomacie nawet zatrzymana. Dlatego lepiej od razu przejść do procedury odzyskania lub zmiany kodu niż ryzykować kolejne pomyłki.

- Zaloguj się do bankowości internetowej albo aplikacji mobilnej i sprawdź, czy bank umożliwia nadanie nowego PIN-u.

- Jeśli taka opcja jest dostępna, ustaw nowy kod w spokojnym miejscu, bez pośpiechu i bez osób postronnych.

- Gdy bank nie daje takiej możliwości, skontaktuj się z infolinią albo odwiedź oddział.

- Jeżeli karta została zatrzymana przez bankomat, zgłoś to bankowi jak najszybciej i ustal dalsze kroki.

W codziennym użyciu to właśnie ta procedura robi największą różnicę, bo oszczędza czas i nerwy. Ja zawsze doradzam, żeby od razu po otrzymaniu nowej karty sprawdzić, gdzie w aplikacji banku zmienia się PIN i jak wygląda jego odzyskanie. Dzięki temu, gdy pojawi się problem, nie trzeba szukać instrukcji w stresie. Zostaje już tylko zebrać to w jedną praktyczną odpowiedź, która przyda się przy płatnościach na co dzień.

Najważniejsze nawyki przy płaceniu kartą

Najkrócej rzecz ujmując: PIN do karty jest zwykle czterocyfrowy, ale sama liczba cyfr to dopiero początek. Liczy się też to, gdzie go używasz, jak go chronisz i czy umiesz odróżnić go od kodu CVV/CVC. W praktyce najwięcej problemów nie wynika z technologii, tylko z pośpiechu, zapisywania kodu w złym miejscu albo zbyt prostych kombinacji.

Jeśli zapamiętasz tylko trzy rzeczy, niech to będą: nie myl PIN-u z CVV/CVC, nie wybieraj oczywistych cyfr i nie wpisuj kodu na stronach internetowych. Tyle wystarcza, żeby używać karty spokojniej i bez niepotrzebnych pomyłek. A gdy pojawi się urządzenie, które oczekuje nietypowego formatu, po prostu sprawdź komunikat i trzymaj się instrukcji banku lub bankomatu.